三井住友アジア・オセアニア好配当株式オープン(愛称:椰子の実)/ 三井住友アセットマネジメント

- オススメ度:

- 運用会社:

- 三井住友アセットマネジメント

- 商品名:

- 三井住友・アジア・オセアニア好配当株式オープン(愛称:椰子の実)

- 地域/決算:

- アジア・オセアニア / 毎月分配型(年12回)

- 対象資産:

- 株式

- 基準価額:

- 6,599円(2013年1月22日付け)

- 手数料:

- 1.5%(最安申込手数料 ※名古屋銀行) 1.58%(信託報酬)

三井住友・アジア・オセアニア好配当は豪州が組み入れている分だけ?

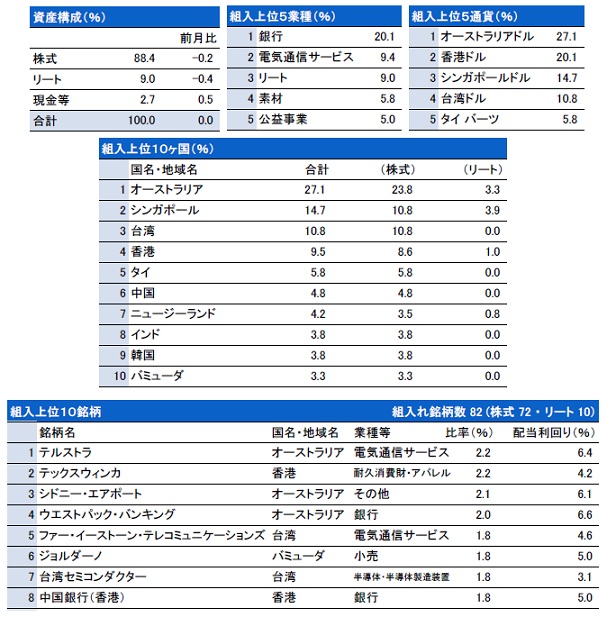

この投信はアジアとオセアニア(オーストラリア・ニュージランド等)の企業の中で、高配当を出している企業の株式に投資し、その配当金と売買差益で基準価額の上昇と分配金を捻出している。株式が大半だが、僅かながらオーストラリアのリートを組み込んでいる。国別比率でも他社と異なり、オーストラリアとシンガポールで全体の4割を占める点も特徴の1つといえる。また、毎月分配型だが分配金は20円と少額で、2012年8月までの45円から減配されている。さらに遡ると、2011年台は75円であり、そこから3分の1まで減配されており、悪い流れが続いているのは確実なようだ。

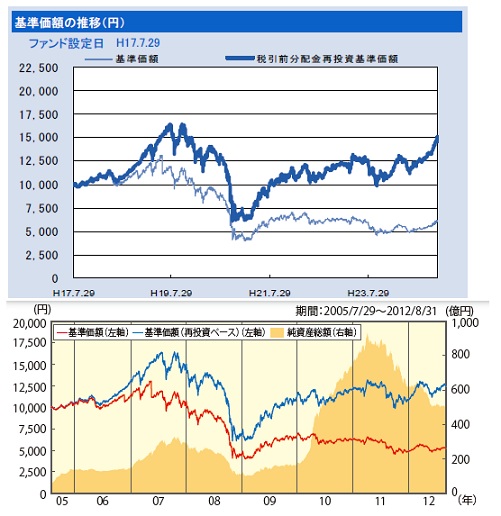

まず基準価額だが、2010年から5,000円を底にして6500円程度を上限に推移している。近々はアジア・オセアニアの市場環境(特に中国)が一時期の最悪期を脱したことと、その中国が主要な輸出相手であるオーストラリアが堅調で上昇している。この投信は為替ヘッジはしていないため、市場環境だけでなく2012年後半に進行した円安が一段高の上昇に一役買っているのも確実だ。

一方で純資産は左図の左下グラフを参照して欲しいが、2011年から明らかにピークアウトしている。他社が同時期に伸びていない点からして、三井住友銀行が販売に力を入れていた可能性もある。だが、2012年に入ってからは一段落している。また、純資産は大きく見えるが、所詮は300億円前後で、同型投信の岡三のアジオセの10分の1だ。このまま減少するようなら分配金は10円になる可能性も十分にある。

資産構成だが、冒頭でも述べた通りリートが9%程度だが組み入れられている。リートというと、米国リート・日本版リート(Jリート)が浮かぶが、実はオーストラリアも相応の規模で侮ることはできない。業種比率では他社と異なり、銀行が20%を占めている。アジア・オセアニア、特にオーストラリアの金融業の景況に大きな影響を受けそうだ。

上位構成の個別銘柄では豪州で電話回線・インターネット回線を手がける「テルストラ(Telstra)」がトップだ。2011年には3ドル近くまで下落したが現在は4.5ドルまで戻している。ただし、2009年のピーク時の5ドルまでは届いていない。2番手の「テックスウィンカ(Texwinca Holdings)」は、香港を拠点とする毛織物や毛糸の製造販売をする繊維メーカーだ。株価は近5年で2倍まで膨れ上がっていたが、中国経済の悪化で大きく落ち込み、ピーク時の7割の株価からの回復途上にある。今後の復活に期待するしかない。

投資地域の経済見通しだが、投資比率がトップのオーストラリアについては「岡三オジオセ好配当」を参照してほしい。

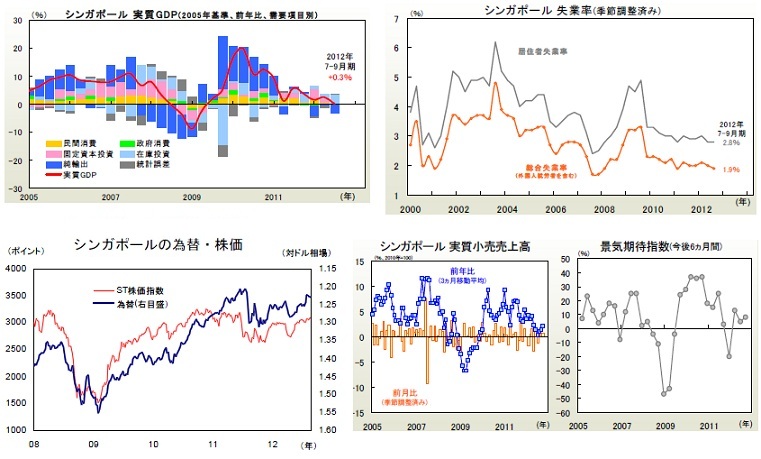

2番手のシンガポールの経済情勢は軟調だ。同国は国土が狭く人口にも限界が存在しているため、経済構造自体が大きく外需に依存している。2012年は近隣諸国と欧州の外需が鈍化したためGDPも前年比でマイナスに陥っている。ただ、失業率は低く推移しており、小売売上等の内需の堅調さが底を支えている。その一方で、政府のインフレを懸念した金融引き締めと相まって世界的な金融緩和のリスクマネーが流れて、韓国ウォンに次いで高い伸び率で通貨高が進行している。それが輸出の重しでもあり、株式市場も上昇していない。この投信にとって当面は同国はパフォーマンス悪化の一因といえそうだ。

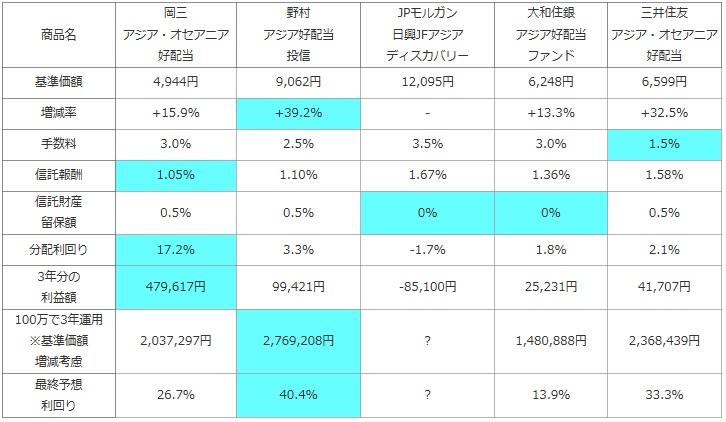

次に、他社のアジアオセアニアに投資する海外株式型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 岡三 アジア・オセアニア 好配当 |

野村 アジア好配当 投信 |

JPモルガン 日興JFアジア ディスカバリー |

大和住銀 アジア好配当 ファンド |

三井住友 アジア・オセアニア 好配当 |

|---|---|---|---|---|---|

| 基準価額 | 4,944円 | 9,062円 | 12,095円 | 6,248円 | 6,599円 |

| 増減率 | +15.9% | +39.2% | - | +13.3% | +32.5% |

| 手数料 | 3.0% | 2.5% | 3.5% | 3.0% | 1.5% |

| 信託報酬 | 1.05% | 1.10% | 1.67% | 1.36% | 1.58% |

| 信託財産 留保額 |

0.5% | 0.5% | 0% | 0% | 0.5% |

| 分配利回り | 17.2% | 3.3% | -1.7% | 1.8% | 2.1% |

| 3年分の 利益額 |

479,617円 | 99,421円 | -85,100円 | 25,231円 | 41,707円 |

| 100万で3年運用 ※基準価額 増減考慮 |

2,037,297円 | 2,769,208円 | ? | 1,480,888円 | 2,368,439円 |

| 最終予想 利回り |

26.7% | 40.4% | ? | 13.9% | 33.3% |

上図で「三井住友アジア・オセアニア好配当株式」を比較したが、基準価額は1年前の2012年の4,980円から30%以上の上昇を記録している。これは野村のアジア好配当投信に次ぐ伸び率だ。1年前から市場環境が大きく良化したのと円安が進行したのが改めて分かる。その他、手数料は安価だが、信託報酬は決して安価ではない。分配利回りも、毎月分配型ではあるが毎月20円という額のため無いに等しい。最終予想利回りでは、分配金が少ない分を基準価額の上昇が上乗せして、計算上では33%という高水準の数字となった。ただし、2014年にかけても同じパフォーマンスは、ミニバブルでも起きない限りは期待できない。そう考えると、最終予想利回りは出来過ぎの20%、よくて10%、悪ければ5%以下というのが妥当な線だろう。為替次第ではマイナスもありえる。

最後に結論だが、爆発的な資産拡大を狙うなら悪くない。ただし、前述した通り、30%超という数字を来年以降も維持できるかは大いに疑問が残る。現在がピークで大きくマイナスになることも覚悟の上で、全体資産の中の少額の割り当てならという前提が必要だ。一応、野村の方が計算上では伸び率が大きいのだが、この投信はオーストラリアを相応の比率で組み込んでおり、その分だけ若干だが安心感がある。中国・香港といった市場よりも、資源が明らかに豊富なオーストラリアの方が安定感があるためだ。さらに安心感を求めるなら、岡三の同型投信であれば、純資産額が3,000億円超で安心感はある。