日興JFアジア・ディスカバリー・ファンド/ JPモルガンアセットマネジメント

- オススメ度:

- 運用会社:

- JPモルガンアセットマネジメント

- 商品名:

- 日興JFアジア・ディスカバリー・ファンド

- 地域/決算:

- アジア / 年1回

- 対象資産:

- 株式

- 基準価額:

- 12,095円(2013年1月22日付け)

- 手数料:

- 3.5%(申込手数料 ※SMBC日興証券) 1.67%(信託報酬)

日興JFアジア・ディスカバリー・ファンドは歴史が浅く今後に期待か!

この投信は、日本を含めたアジア(中国、香港、インドネシア等)の企業の中で、株価の上昇が見込める企業の株式に投資して基準価額の上昇と分配金を出すことを狙いとしている。決算が年1回ということからも分かるが、配当金狙いではなく株価の上昇が見込める銘柄に投資しており、基準価額を上昇させることに重きを置いている。

また、スタートしたのが2012年4月と歴史は浅い。スタートしたのは決して市場環境が良好のときではなく、普通に回復を辿ることでの今後の上昇も見込める。また、初決算を迎えていないため分配実績はないが、現在の基準価額がスタートから2,000円近く上昇しているため、分配金は出ても不思議ではない水準にはある。

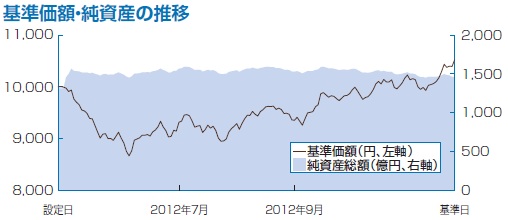

まず基準価額だが、設定日から下落が続いたが、2012年夏からの中国・香港市場の回復があり、日本市場が年後半から回復したため一段上の上昇をしている。日本は頭打ち感があるが、まだ中国・香港は伸びしろがある。このままなら13,000円も視野に入ってくる。分配金が出ていないため、累積投資額のチャートは存在していない。

一方で純資産は募集開始から横ばいが続いている。特に増加する傾向はなく、SMBC日興証券の営業の販売意欲次第での動きとなりそうだ。

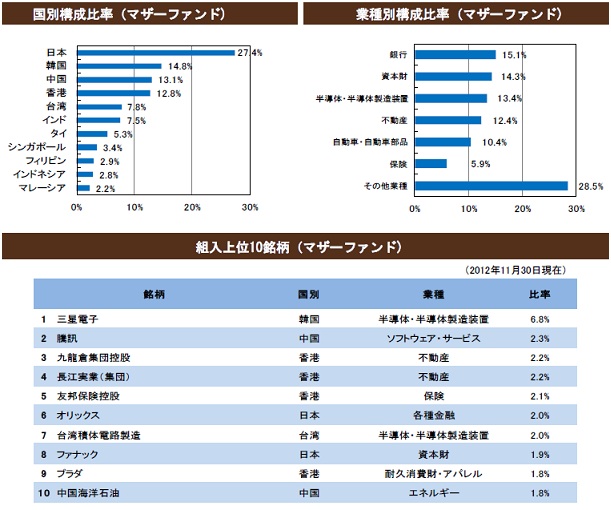

組み入れられている株式銘柄だが、国別比率では日本が27%とトップで、次いで韓国・中国・香港がほぼ同比率で並んでいる。香港市場には外国企業も上場しているが、同じ中国という括りで考えれば中国の比率は25.9%で日本と同程度ともいえる。業種では銀行・資本財・半導体とバラつきがある。特に製造業というわけでもインフラ関連とも金融関連ともいえず分散されている。一時期に中国・香港で起きた不動産バブルのような状況を懸念しているのかもしれない。

個別銘柄では「三星電子」がトップだ。馴染みのない名称かもしれないが、漢字名でのサムスン電子のことで、日本でもスマホ・タブレット・半導体製造企業として説明は不要だろう。2番手の「騰訊」は中国ではメールと同規模ほどに普及したミニブログ・ツイッターのようなものから音楽配信などにも利用できるソフトを提供している企業だ。

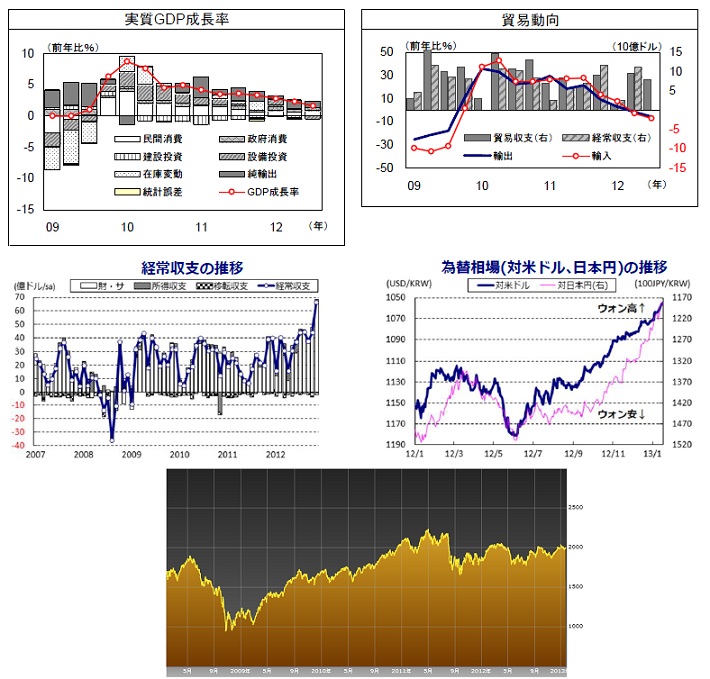

この投信で日本に次いで投資比率が高い韓国経済だが、現在はGDP成長率も低調で成長が鈍化してしまっている。貿易でも輸出入が共にマイナスと悪化しており、経済状況は芳しくない。ただし、最大の輸出相手国である中国経済が回復しているため、それに伴い輸出に回復の兆しはある。

輸出が再び本格的な回復に入れば、同国の経済は活性化する見通しは立つのだが、そこにウォン高が足かせとなって暗い影を落としている。ウォン高は対ドルで10%は進行しているのだが、その背景には同国の経常収支が大幅に黒字という点と、未だ新興国の範疇は出ていないが格付けが上昇してきたのが起因している。そうした輸出の回復による経済の活性化が視野には入っているものの、ウォン高・内需の不振という要素が株価の重しになっている(一番下のグラフ)。やはり株価が大きく上抜けるには、財閥系以外の企業が勃興するか、新政権の規制緩和などの手腕に期待するしかないか。。。

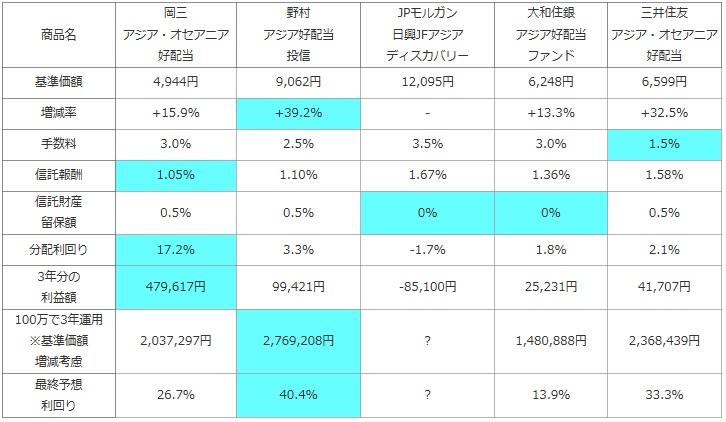

次に、他社のアジアオセアニアに投資する海外株式型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 岡三 アジア・オセアニア 好配当 |

野村 アジア好配当 投信 |

JPモルガン 日興JFアジア ディスカバリー |

大和住銀 アジア好配当 ファンド |

三井住友 アジア・オセアニア 好配当 |

|---|---|---|---|---|---|

| 基準価額 | 4,944円 | 9,062円 | 12,095円 | 6,248円 | 6,599円 |

| 増減率 | +15.9% | +39.2% | - | +13.3% | +32.5% |

| 手数料 | 3.0% | 2.5% | 3.5% | 3.0% | 1.5% |

| 信託報酬 | 1.05% | 1.10% | 1.67% | 1.36% | 1.58% |

| 信託財産 留保額 |

0.5% | 0.5% | 0% | 0% | 0.5% |

| 分配利回り | 17.2% | 3.3% | -1.7% | 1.8% | 2.1% |

| 3年分の 利益額 |

479,617円 | 99,421円 | -85,100円 | 25,231円 | 41,707円 |

| 100万で3年運用 ※基準価額 増減考慮 |

2,037,297円 | 2,769,208円 | ? | 1,480,888円 | 2,368,439円 |

| 最終予想 利回り |

26.7% | 40.4% | ? | 13.9% | 33.3% |

上図で「日興JFアジア・ディスカバリー・ファンド 」を比較したが、設定から1年を経ていないため1年前の基準価額と比較はできないが、とりあえず2012年4月のスタートの10,000円から20%近く上昇しているのは確かだ。そう考えれば、上昇率では他社には劣らない上昇とも考えられる。その他の数字を見ると、手数料・信託報酬は共に高額で、手元に入る利益を押し下げる要因となっている。最終予想利回りは、基準価額が比較できないため算出できないが、20%上昇なら18%程度は出ている可能性がある。この数字自体は優秀だが、このパフォーマンスが来年以降も継続できるかは大いに疑問が残る。単年度でよくて5~10%、経済情勢の動向次第ではマイナスの可能性も十分ある。

結論としては、まだ数字が出揃っていないため評価は難しいが、悪くはなそうではある。スタートした時期が好景気の真っ只中でもなく、これからの上昇が見込めるのも良い。ただ、歴史が浅く今後のパフォーマンスが如何に推移するかは不透明な点、純資産が増加しておらず人気は微妙という点で二の足を踏むのも確かではある。もう少し様子見をすべく購入を見送るのも手だ。また、2~3年後も20%の上昇といった展開が見込めるかは疑問で、上下があるのは当然だが、時が経つにつれ尻すぼみしていく可能性もある。少額で爆発的な利益を狙いにいくにしても、パフォーマンス実績が見えている野村のアジア好配当投信を選んだ方が、賢明な選択ともいえそうだ。