日興グラビティ・ファンド/ 日興アセットマネジメント

- オススメ度:

- 運用会社:

- 日興アセットマネジメント

- 商品名:

- 日興グラビティ・ファンド

- 地域/決算:

- アジア / 年1回

- 対象資産:

- 株式

- 基準価額:

- 12,451円(2013年1月22日付け)

- 手数料:

- 3.5%(申込手数料 ※SMBC日興証券) 1.15%(信託報酬)

日興グラビティ・ファンドはノーベル経済学賞の肩書きにふさわしい成績か?

この投信は、日本を含むアジアの企業に投資して基準価額の上昇・分配金の捻出を図る投信だ。ここまでは他社の同型のアジア・オセアニア株式投信と同じなのだが、異なるのが投資する株式銘柄の選定に、ノーベル経済学賞の受賞者が提唱した「グラビティ理論」を採用している点だ。グラビティ理論とは、2国間の貿易量は経済規模が大きく距離が近いほど大きくなるという理論だ。その点、アジアは経済成長が著しい中国・インド・東南アジアがあり、成長には陰りが見えるが依然としてGDPで世界トップ3に入る日本がある。アジア域内の貿易が活発化することを鑑みて、中核をなす金融・発展著しい情報技術・サービスを軸に投資している。決算は年1回だが、2012年9月設定でスタートした投信のため1年が経過しておらず、分配金の実績は存在しない。2013年の9月の決算に注目だ。

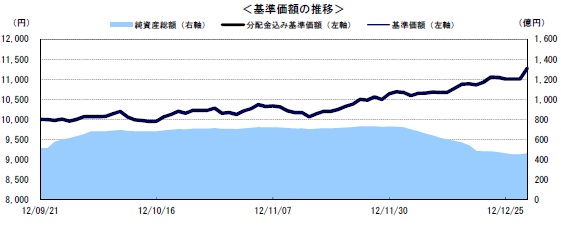

まず基準価額だが、スタートした2012年9月は日本市場・各アジア市場は底に近い状況であった。特に中国は、香港ハンセン市場が20,000ポイント割れで、上海総合指数も節目の2,000ポイント割れも目前という状況であった。日本市場の自民党政権誕生も含め、この投信は底からの回復を丸々織り込むことができたともいえる。

純資産は横バイ傾向だが、2012年末に急減している。原因は不明だが、もしかすると日本株式市場の盛り上がりを受け、日本株中心の投信か日経平均のETFに動くための解約があったのかもしれない。

組み入れている株式だが、グラビティ理論を元に国別比率では市場規模・GDP等を勘案して日本・中国がトップ、次いで韓国・インドネシア・台湾が続く。理論通りの運用なら、おそらく徐々に中国の比率を上げる予想される。業種別では情報技術(半導体製造なども含む)、金融業、サービス業(アパレル・飲食など)が高比率だ。

上位の個別銘柄では、日本の総合金融のオリックスがトップで、2番手に韓国の半導体製造・液晶・スマホで有名なサムスンが続く。日本の有名企業(ソフトバンク・新生銀行・イオンクレジット)が並ぶが、馴染みが薄い中国企業で「SOUFUN HOLDINGS(捜房網)」がある。同社は不動産投資も行うが不動産売買のポータルサイトも運営している。株価は不動産バブル崩壊で一旦は下落したが、現在は元に戻り、1.5倍以上の伸びを見せている。

さて各国経済の現況と見通しだが、日本については各種ニュースでも取り沙汰されているように、政権を奪取した自民党に対する期待から株価は上昇したが、2012年以降は金融緩和・財政出動による景気拡大の結果が問われる。さらに、財政出動による日本の債務が膨らむことによる国債格下げも懸念される。景気拡大が成されず消費税増税が達成されなければ起きうる事態だ。

さらに、当然ながら外部環境が良好なのは必須で、特に先延ばしを繰り返す米国の財政の崖問題、ECBの力で小康状態を保つ欧州債務問題、一時期ほどの勢いがなく外資系企業の国内回帰による撤退が相次ぐ中国、緊張が高まるアフリカ諸国(中東も含む)の政治情勢、シェール革命で資源安に苦しむロシア・ブラジル、世界的な金融緩和による通貨戦争・金余りバブル等々、どれが悪化してもパフォーマンスの悪化は確実だ。微妙なバランスで保たれる景気に注視する必要がある。

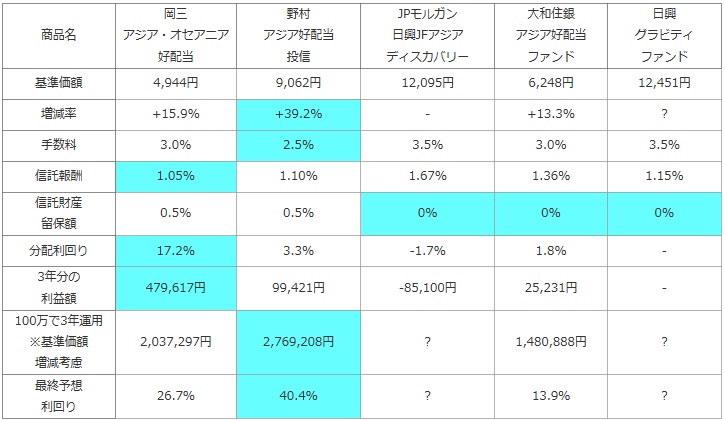

次に、他社のアジアオセアニアに投資する海外株式型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 岡三 アジア・オセアニア 好配当 |

野村 アジア好配当 投信 |

JPモルガン 日興JFアジア ディスカバリー |

大和住銀 アジア好配当 ファンド |

日興 グラビティ ファンド |

|---|---|---|---|---|---|

| 基準価額 | 4,944円 | 9,062円 | 12,095円 | 6,248円 | 12,451円 |

| 増減率 | +15.9% | +39.2% | - | +13.3% | ? |

| 手数料 | 3.0% | 2.5% | 3.5% | 3.0% | 3.5% |

| 信託報酬 | 1.05% | 1.10% | 1.67% | 1.36% | 1.15% |

| 信託財産 留保額 |

0.5% | 0.5% | 0% | 0% | 0% |

| 分配利回り | 17.2% | 3.3% | -1.7% | 1.8% | - |

| 3年分の 利益額 |

479,617円 | 99,421円 | -85,100円 | 25,231円 | - |

| 100万で3年運用 ※基準価額 増減考慮 |

2,037,297円 | 2,769,208円 | ? | 1,480,888円 | ? |

| 最終予想 利回り |

26.7% | 40.4% | ? | 13.9% | ? |

上図で「日興グラビティ・ファンド」を比較したが、設定から1年が経過していないため1年前の基準価額とは比較できない。一応、設定時の10,000円からは20%以上は上昇している。期間は違えど20%という数字自体は優秀な数字ではある。また、手数料は高額だが、信託報酬は安価だ。分配利回りは決算前で計算するのは不可能だ。最終予想利回りを分配金を無視して基準価額だけで計算すれば、一応は20%程度のの利回りと計算される。ただし、この数字が来年以降も継続するかは疑問で、2013年は平穏に過ぎても、3年後まで継続して上昇し続けるのは難しいだろう。年利回りは5~10%、最大で15%といったところか。

結論としては、市場環境の良好さから悪くはないのだが、いまいちオススメできない。設定からの歴史が浅いのもあるが、今の比較的良好な日本の株式相場が崩れた際の反動で、どこまで下落するかも不透明で一抹の不安がある。グラビティ理論を否定するわけでもないが、もう少し様子見をしてから購入しても遅くは無いのではないか。。。もしくは、日本の株式市場が上昇するという確信があるなら、この投信を購入せずに日経平均(225連動型)の投信、レバレッジが効いたETFなどを購入すれば事足りる感もある。やはり、もう少し様子見をして、中国・韓国・インドネシア銘柄が、どの程度上昇に寄与する様を見てからの購入を薦めたい。