JFアジア株・アクティブ・オープン/ JPモルガンアセットマネジメント

- オススメ度:

- 運用会社:

- JPモルガンアセットマネジメント

- 商品名:

- JFアジア株・アクティブ・オープン

- 地域/決算:

- アジア / 年2回

- 対象資産:

- 株式

- 基準価額:

- 17,764円(2013年1月22日付け)

- 手数料:

- 1.0%(申込手数料 ※リテラ・クレア証券) 1.53%(信託報酬)

JFアジア株・アクティブ・オープンは15年間の運用成績から考えると?

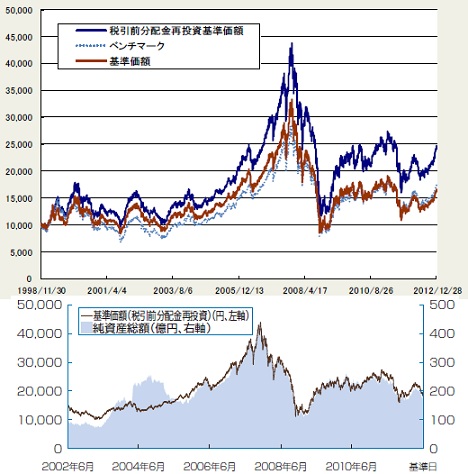

この投信は、日本を除くアジアの企業に投資して基準価額の上昇・分配金の捻出を図る投信だ。投信が設定されスタートしたのは1998年と、他社のアジア・オセアニア型株式投信よりも歴史が長い。その長い歴史の中で基準価額がスタート時の1万円を大きく割ったのは、リーマンショックの一時期だけで、基本的には1万円を超えており、この投信のスタート時に購入した人は、いつ投信を売却しても大抵は利益が出ていたと考えれば優秀な投信といえる。決算は年2回で分配金も年2回だが、その金額には幅がある。直近2回の分配は各100円だったが、2011年には1回500円の分配もあり、その意味では不安定ともいえる。

まず基準価額だが、さすがにスタートが1998年のため世界の好不況を表しているかのような激しい乱高下をしている。前述した通り1万円を切る場面は少ないが、リーマン前に購入していれば資産が半分以下になる局面があったのは間違いない。直近1~2年は円高と中国経済が伸び悩んだことで、15,000~17,000円辺りを推移している。さすがにリーマンショク前の3万円台は無謀だが、2万円の手前までの伸びがあっても不思議はない。

純資産は既に200億円程度と少額だが、他社の同型投信と異なり、基準価額に連動して推移している。歴史が長いが明らかな減少傾向に入っていない点を考えると、毒を食らわば皿までと長期での保有を決めて放置している個人投資家も相当数いると予想される。その意味では心強い感もある。

組み入れている株式だが、国別比率では中国への投資がトップで、次いで韓国・香港・台湾・タイが続く。香港も中国市場と考えると、中国だけで50%に迫る比率を占めていることになり、中国の経済情勢にパフォーマンスが大きく左右されることが分かる。また、業種別では銀行・半導体・不動産・資本財と金融関連の比率が高めだ。ただ、この点は他社の同型投信と似たりよったりでもある。

上位の個別銘柄でトップは三星電子(サムスン電子)で、日本でもスマホ・タブレットでお馴染みの企業だ。2番手は台湾積体電路製造(TSMC)で、台湾だけでなく世界でも指折りの半導体メーカーでもあり、日本のルネサスエレクトニクスとの業務提携で社名を聞いたこともあろう。その2社の株価だが、前者は2011年から1.4倍、後者は2009年の40を底に現在の100まで2倍以上伸びている。どちらの株価も、この投信には好影響を与えている。

さて各国経済の現況と見通しだが、中国は一時期ほどの急速な経済成長ではないものの、成長力を維持しており、欧州などの外需次第では今後の伸びは期待できそうだ。ただ、高騰を続ける人件費から外資系企業の撤退が続いており、その意味で新たな成長戦略を新政権が握っているともいえそうだ。韓国は現状では厳しい状況で、今後の上昇には財閥系以外の企業が伸びてくるかに懸かりそうだ。財政黒字による海外マネー主導のウォン高も輸出の足を引っ張り、この点でも不安はある。

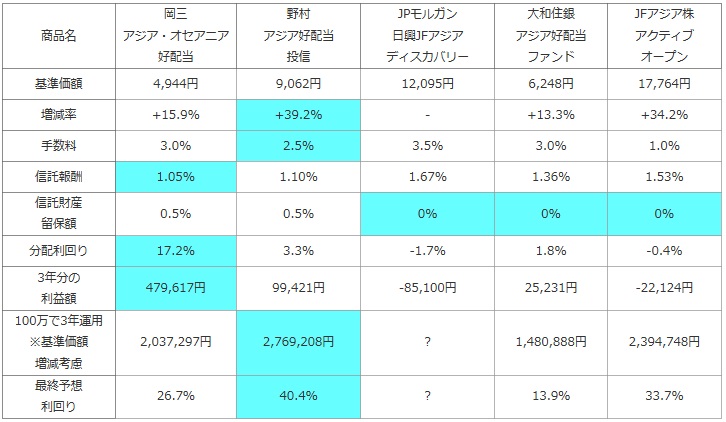

次に、他社のアジアオセアニアに投資する海外株式型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 岡三 アジア・オセアニア 好配当 |

野村 アジア好配当 投信 |

JPモルガン 日興JFアジア ディスカバリー |

大和住銀 アジア好配当 ファンド |

JFアジア株 アクティブ オープン |

|---|---|---|---|---|---|

| 基準価額 | 4,944円 | 9,062円 | 12,095円 | 6,248円 | 17,764円 |

| 増減率 | +15.9% | +39.2% | - | +13.3% | +34.2% |

| 手数料 | 3.0% | 2.5% | 3.5% | 3.0% | 1.0% |

| 信託報酬 | 1.05% | 1.10% | 1.67% | 1.36% | 1.53% |

| 信託財産 留保額 |

0.5% | 0.5% | 0% | 0% | 0% |

| 分配利回り | 17.2% | 3.3% | -1.7% | 1.8% | -0.4% |

| 3年分の 利益額 |

479,617円 | 99,421円 | -85,100円 | 25,231円 | -22,124円 |

| 100万で3年運用 ※基準価額 増減考慮 |

2,037,297円 | 2,769,208円 | ? | 1,480,888円 | 2,394,748円 |

| 最終予想 利回り |

26.7% | 40.4% | ? | 13.9% | 33.7% |

上図で「JFアジア株・アクティブ・オープン」を比較したが、基準価額は1年前である2012年の1月の13,237円から30%以上の上昇をしている。これは野村のアジア好配当投信に次ぐ伸び率だ。また、手数料が1%と安価で、分配金も少額ではあるが出ているため、ほぼプラスマイナス0で留まっている。最終予想の利回りでは、分配利回りは無いに等しいが基準価額の上昇で30%を超える利回りが計算される。ただし、この数字が来年以降も継続できる可能性は低く、パフォーマンスが落ちるかマイナスに落ち込む可能性も十分にある点を頭に留めておきたいところだ。楽観的に考えても年利回りで5~10%、最大で15%といったところが妥当か。

結論としては、野村のアジア好配当投信と同様に、今後の爆発力に賭けて少額の購入をするなら悪くはなさそうだ。主たる投資先である中国には伸びしろがあり、為替も100円手前までは十分にありうる水準だ。そうなれば基準価額で2万円以上、累積投資額で3万手前まで届く可能性はある。一方で、純資産額が明らかに個人投資家から見離された水準にあり、分配金・ファンドマネージャーがリスクをとって有力銘柄を購入するのに資金が不足し、運用パフォーマンスとベンチマークの乖離が進む可能性もある。チャートと各国の経済情勢に変化(悪材料)が見始めたなら、早々に解約・乗り換えを検討する必要もあることも覚えておきたい。