海外旅行保険は必要?不要?確率は?

海外旅行保険は旅行中の事故・トラブル・病気・ケガに備える保険です。後述するように旅行中にトラブル等になる確率は低いのですが、人によっては高いと感じるかもしれません。また、実際に何%の人が保険に加入しているのでしょうか。

それとは別に、海外旅行保険が義務化されている国(シェンゲン協定国やキューバなど)がある点に注意が必要です。その場合には入国審査で保険の加入を証明する必要があります。

トラブル・事故・病気ケガの確率

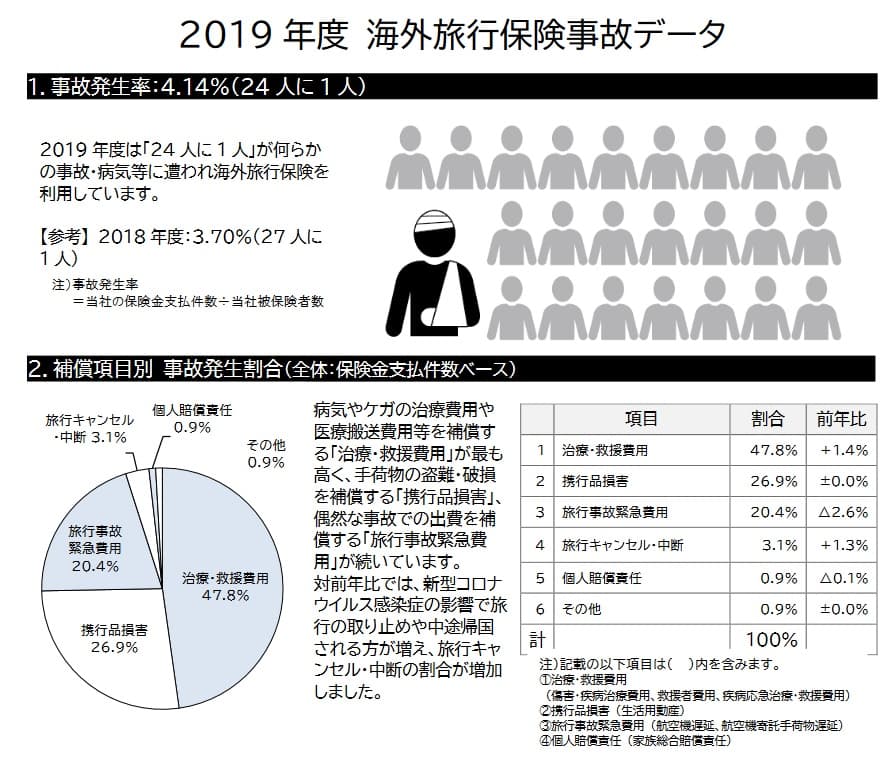

海外旅行保険たびほを募集・販売しているジェイアイ傷害火災保険の「2019年度 海外旅行保険事故データ(2019年4月~2020年3月)」によると、2019年度の事故発生率は4.14%でした。これは同社の保険に加入した人のうち24人に1人が事故を経験したことになります。ガリガリ君の当たり棒が出る確率が4%のため、この確率は低いともいえますが、人によっては高いと感じるかもしれません。

しかし、「事故」を補償項目別に分けると別の面が見えてきます。前述の4%の事故は病気・ケガだけではなく、盗難・飛行機トラブル等も含まれます。項目別に見ると治療費が補償される治療・救援費用は、全体の47.8%と約半数を占めています。スーツケース・スマホの盗難や破損が補償される携行品損害が26.9%、飛行機の遅延・欠航等による出費が補償される旅行事故緊急費用が20.4%、その他が4.9%です。

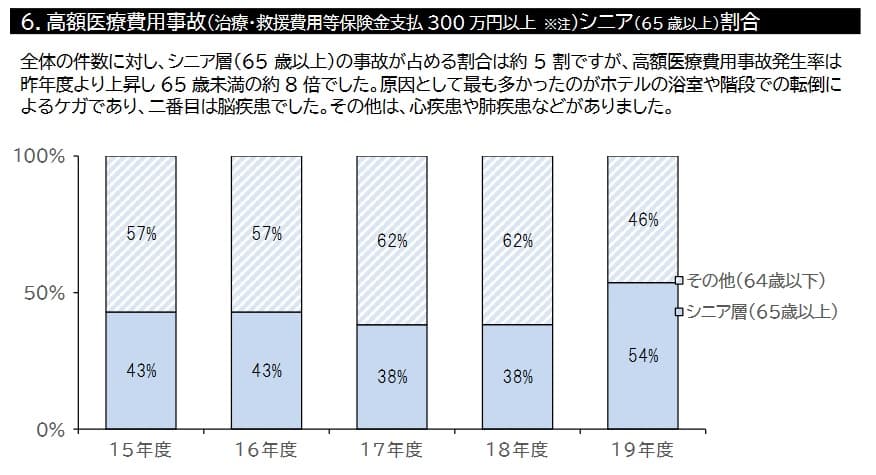

この事故発生割合からすると4%の事故確率のうち、トラブルの確率は約2%、病気・ケガの確率は約2%と考えられます。さらに高額医療費用事故の年齢割合を見ると、65歳以上が54%で64歳以下が46%となっています。およそ半々のため、自分の年齢が64歳以下なら病気・ケガの確率は1%に下がります。年齢が若くなるにつれ病気・ケガの件数が減るのが普通のため、10~30代なら病気・ケガの確率は確実に1%を切ります。

海外旅行で最も心配なのは数百万円になる高額治療費と考えれば、確率からすると64歳以下の人は海外旅行保険の必要性は乏しいです。特に確率が1%以下となるであろう10~30代なら、病気・ケガに備えるための海外旅行保険は不要でしょう。

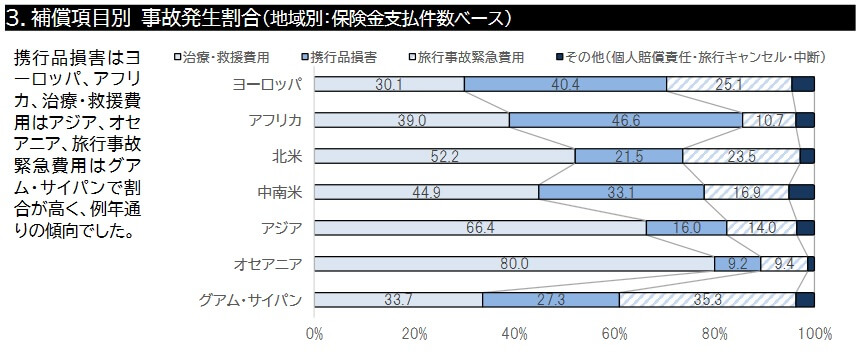

その一方でトラブル(スーツケース破損・飛行機の欠航など)の方が心配な人もいるかもしれません。前述したようにトラブルの確率も2%のため十分に低いのですが、旅行先によっては確率は若干上振れします。地域別の事故発生割合を見ると、ヨーロッパでは治療救援費用が30%で携行品損害や旅行中事故緊急費用等が70%となっています。旅行先がヨーロッパならトラブルの確率は2.8%まで上昇します。

ジェイアイ傷害火災保険の海外旅行保険事故データは2019年度が最新で、コロナ禍があった2020~2022年度のデータはありません。しかし、過去に遡っても事故発生率は2014年3.5%・2015年3.6%・2016年3.4%・2017年3.4%・2018年3.7%・2019年度4.1%と横ばいに近いです。コロナ後に治安が悪化したとしても、大幅な確率の上方修正は無いはずです。

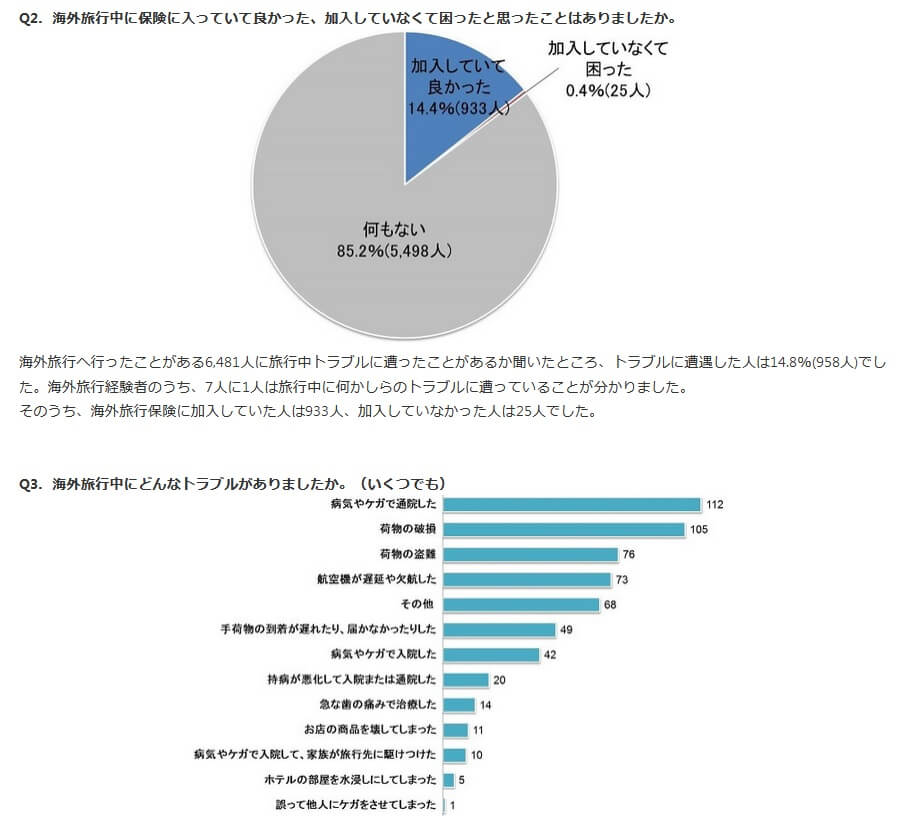

念のためジェイアイ傷害火災のデータ以外も確認してみましょう。保険クリニック調べ「海外旅行先でのトラブルについてのアンケート調査2016」は1万人を対象とした調査で、1万人のうち6481人が海外旅行経験者でした。そのうち旅行中にトラブルが何もなかった人は全体の85.2%(5498人)、トラブルがあった人は14.8%(958人)でした。

単純に考えると7人のうち1人はトラブルに遭うため、海外旅行保険の必要性は高いです。ただ、トラブルの内訳を見ると病気・ケガで入通院した人は174人(112+42+20)でした。海外旅行経験者6481人のうち174人なら、病気・ケガをする確率は2.6%となります。同様に荷物の破損と盗難・航空機の遅延・手荷物の未到着を経験した人は303人(105+76+73+49)のため、これらのトラブルにあう確率は4.6%となります。

荷物・航空機関連のトラブルの確率は高まりましたが、病気・ケガをする確率は2%台のためジェイアイ傷害火災のデータと整合性が取れています。やはり病気・ケガが心配でも64歳以下なら必要性は低いです。荷物・航空機関連のトラブルの確率が2%ではなく4.6%と考えると、冒頭のガリガリ君の確率が高いか低いかで保険の加入の判断は分かれそうです。

治療費と高額医療費の確率

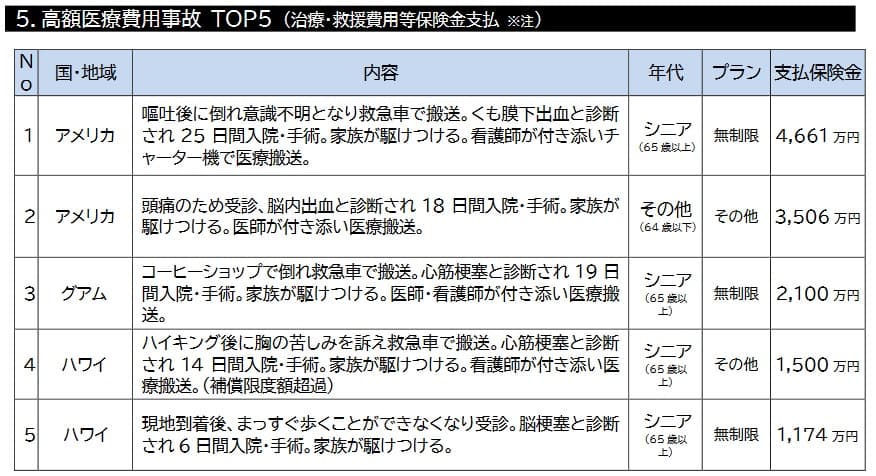

トラブル・病気ケガの確率は低いとはいえ、300万円を超える高額医療費用事故が毎年発生しているのも事実です。ジェイアイ傷害火災保険の「2019年度 海外旅行保険事故データ(2019年4月~2020年3月)」によると、最高額は65歳以上で4661万円、64歳以下で3506万円でした。

この金額を見ると65歳以上なら海外旅行保険は必須と感じますが、これら以外に300万円以上の高額医療費用事故は数多く発生しています。同資料によると65歳以上の高額医療費用事故の原因で最も多いのが「浴室・階段での転倒」でした。次いで脳疾患・心疾患・肺疾患が多かったようです。

その他にシニアではない可能性がある高額医療費用事故も散見されます。例えば「ホテルのプールで溺れて救急搬送」は子供の可能性があり、「道路横断中に車にはねられた」「運動中に靭帯損傷」「ダイビング中に急浮上で意識不明」は若者である可能性があります。

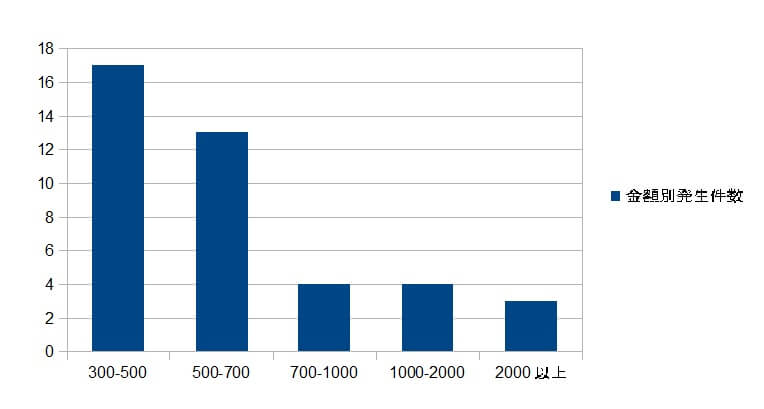

この一覧によると2019年度内に発生した高額医療費用事故は41件あり、支払保険金の平均額は801万円となります。平均額は高めに見えますが、これは一部の数千万円の事故が引き上げているからです。支払保険金を金額別に分けた発生件数を見ると、300~500万円の事故が最多で次に500~700万円の事故が多いのが分かります。

700万円以下で合計30件となるため、仮に前述の通り1%の確率で旅行中に病気ケガとなっても、73%の確率(41分の30)で治療費は700万円以下で済みます。500万円以下で済むのは41%の確率になりますが、それでも1000万円以上になる17%よりは低いです。さらに踏み込むと、旅行中に病気ケガをして治療費が1000万円以上となる確率は0.17%(1%×17%)となります。

また、治療救援費用の必要額が最低500万円は必要とすると、クレジットカード付帯の海外旅行保険で事足りるとも考えられます。多くのカード付帯の保険は治療救援費用が300万円か500万円まで補償されます。ゴールド・プラチナだと1000万円のこともあるため、カード次第では十二分ともいえます。

カード付帯の保険が無く海外旅行保険に加入する場合でも、治療救援費用は最小限の1000万円にして保険料を削るのも手です。ただし、補償額を無制限にせず1000万円以上の治療費となった人は上図の中に3件ありました。その確率は0.07%ですが、それに見合う節約かも考えた方が良いかもしれません。

加入意向と加入率

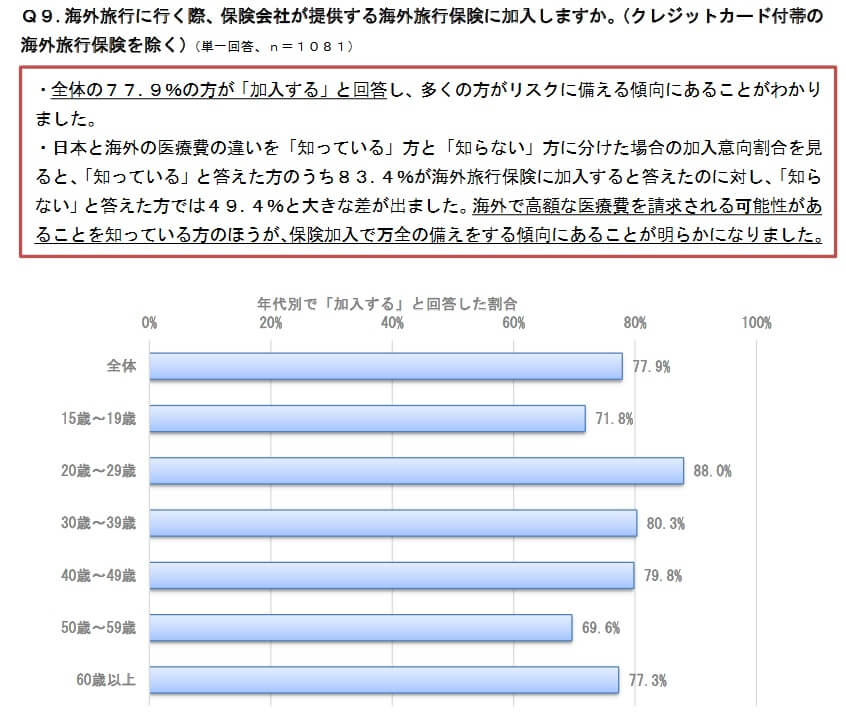

海外旅行保険の加入意向は”現在は”高いです。損保ジャパン「海外旅行保険に関する意識調査2023」によると、2023年4月~2024年3月の間に海外旅行を検討・予定している人のうち、77.9%の人が海外旅行保険に加入すると回答しています。この中にはクレジットカード付帯の保険は含まれていません。

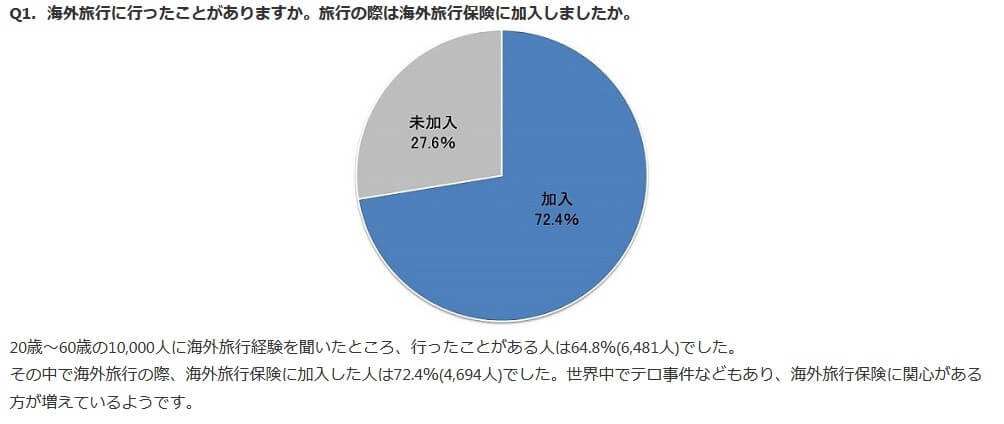

しかし、あくまで”現在は”であり過去には加入意向・加入率が高い時期も低い時期もありました。2016年調べの保険クリニック「海外旅行先でのトラブルについてのアンケート調査」では、海外旅行の際に海外旅行に加入した人は72.4%いました。

これは様々な原因・要因が考えられますが、世界中でテロがあったことが大きそうです。ベルギーのブリュッセルで空港テロ、フランスのニースで花火客にトラック突入等がありました。イスラム過激派によるテロが2015年頃からニュースになっており、ケガの可能性に加えて、テロによる飛行機の遅延・欠航も保険加入に繋がった可能性があります。

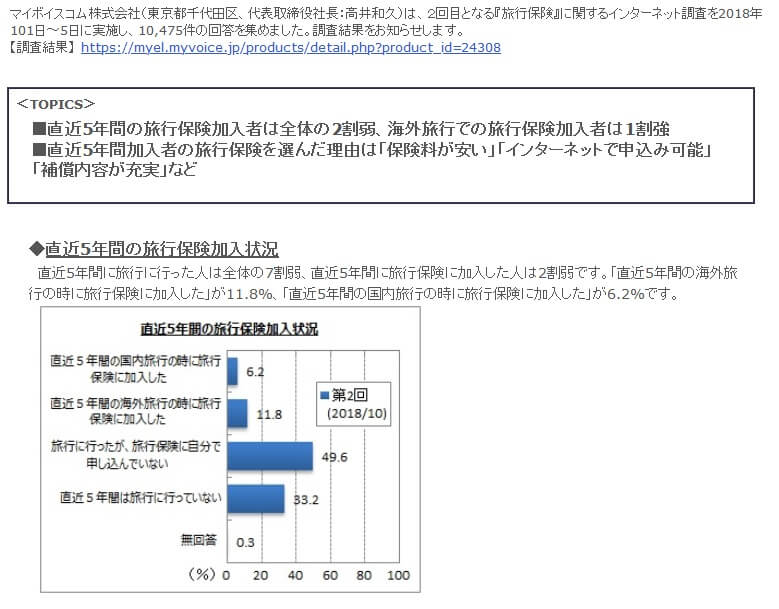

それが2018年調べのマイボイスコム「旅行保険に関するアンケート」では、海外旅行時に海外旅行保険に加入した人は11.8%まで減っています。この調査では半数近くが海外旅行に行ってない点を踏まえて、2倍の23.6%が加入したと仮定しても数字は大きく落ち込んでいます。

2018年前後も銃乱射・テロはありましたが、数年前よりは報道が減ったのが影響したのかもしれません。国内では大雪、大阪で震度6の地震、西日本豪雨で死者多数、北海道地震といった災害ニュースがありました。海外よりは国内のニュースに注目が集まった結果、保険未加入に繋がった可能性があります。

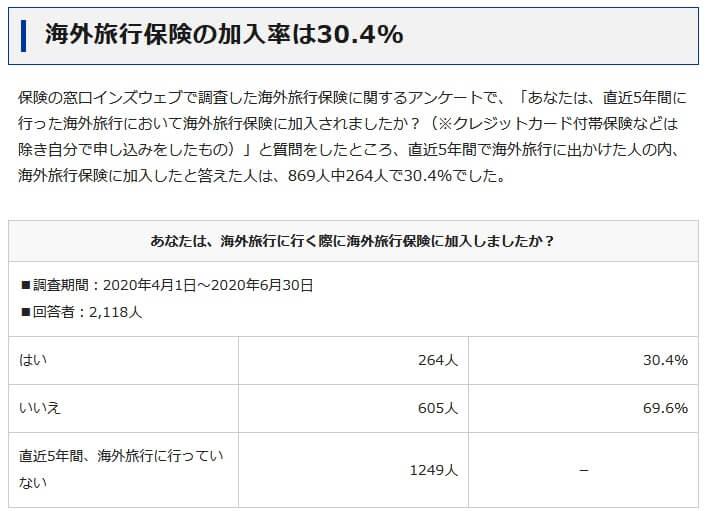

この傾向は2020年になっても変化はありません。2020年調べの保険の窓口インズウェブ「海外旅行保険に関するアンケート」では、海外旅行時に海外旅行保険に加入した人は30.4%に留まります。2018年時よりは高いものの、現在よりは間違いなく低いです。

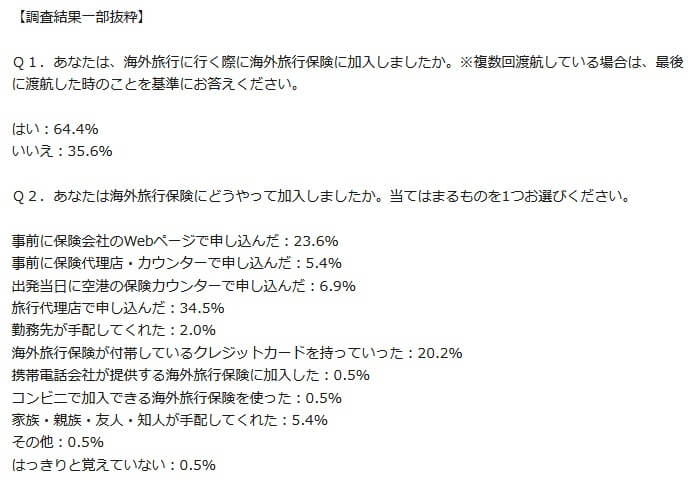

それがコロナが広まった後の2021年に状況が変化します。2021年調べのMoneQ「海外旅行保険に関するアンケート調査」では、海外旅行時に海外旅行保険に加入した人は64.4%に上昇します。2023年の77.9%よりは低いものの、それに近い数字です。

この原因・要因にコロナが関係しているのは間違いないでしょう。当時は入出国にワクチン接種証明が必要となり、現地で罹患すれば病院で隔離・帰国不可となっていました。さらにアジア人への偏見・暴力もニュースとなっており、海外旅行保険で病気の治療費・滞在費に加えて、トラブル時の費用をカバーしたい需要が高かったはずです。その反面、旅行者が少ないため保険会社の売上は低迷していました。

現在はコロナが5類となりましたが、コロナを経験してから年数はさほど経過していません。少なからず他の病気を含めて感染症・流行病への警戒感は残っているでしょう。さらに世界各地で戦争もあり治安への不安もあります。その結果として77.9%という高い加入意向が出ていると考えられます。

このように海外旅行保険の加入意向・加入率は、その時の治安・感染症の状況によって高くも低くもなります。言われてみれば当然かもしれませんが、実際に過去データを遡ると間違いないと分かります。検索すると加入率が高いデータも低いデータもありますが、調査時期によって異なる結果だったと考えることが大切です。

海外旅行保険が義務化・必須の国

既述の通り、海外旅行中に事故・トラブルに巻き込まれる確率は低く、病気・ケガで高額医療費用となる確率も相当に低いです。しかし、旅行する国によっては入国者は海外旅行保険が義務化されており、加入が必須となっている国があります。下図は2023年現在の海外旅行保険を義務化している主な国です。

主にヨーロッパの国で義務化されており、北ヨーロッパ・中央ヨーロッパの国が多いです。入国時に必ず保険加入証明書を求めらない国もありますが、高い飛行機代を支払って入国できない可能性を考慮すると、保険の加入は必須といえます。

厄介なのはヨーロッパにはシェンゲン協定があり、国境検査なしで国境を越えられる点です。下図のシェンゲン条約加盟国でも、同様に海外旅行保険の保険加入証を求められる可能性があります。この中にはドイツ・フランス・オランダ・イタリア・ポルトガル等々の海外旅行に人気の国があります。ヨーロッパではシェンゲン協定国ではありませんが、ジョージア、ブルガリア、ボスニア・ヘルツェゴビナでも保険加入証を求められることがあるようです。

ヨーロッパ以外では中東のイラン、中南米のキューバ・ベネズエラも保険の加入が義務化されています。その他に近畿日本ツーリスト公式HPでは、フランス領であるタヒチ・ニューカレドニア、北アフリカのモロッコも保険の加入が望ましいとされています。中央アメリカのホンジュラスも保険の加入が望ましいとされていますが、治安を考慮すれば必須でしょう。

保険の加入が義務・必須の場合でも、クレジットカード付帯の海外旅行保険で対応はできます。しかし、国によっては最低限の補償額(治療救援費用)を設定している点に注意が必要です。カード付帯の保険の補償額が最低額を下回れば、その国に入国できない可能性があります。最低額は旅行先の国の通貨で設定されているため、円安により最低額に満たないこともあり得ます。

例えばヨーロッパで義務化されている国は、最低補償額を3万ユーロ以上としています。2023年現在は1ユーロ=160円のため、補償額は最低でも480万円以上が必要です。カード付帯の保険の補償額が300万円なら足りず、500万円でもギリギリです。補償額が500万円だと1ユーロ=166.7円を超えると、最低補償額の3万ユーロを下回ります。こういった場合には別途で海外旅行保険に加入した方が賢明です。

まとめ

海外旅行でトラブル・事故・病気・ケガとなる確率は4%、そのうち盗難・飛行機トラブル等は2%、病気・ケガの確率は2%です。病気・ケガの確率は64歳以下なら1%に下がり、病気・ケガで治療費が1000万円を超える確率は0.17%まで下がります。確率からすると保険に加入する必要性は乏しいものの、65歳以上なら一考の余地があります。

海外旅行保険の加入意向・加入率は現在は77.9%と高めです。ただし、治安と感染症状況によって変動し、過去には10~30%まで落ちた時期もありました。また、加入意向に関わらず一部の国は加入が義務化されており、多くのヨーロッパの国では必須です。カード付帯の保険でも対応は可能ですが、円安で最低補償額を下回らないように注意が必要です。