損害保険 解説・用語集

損害保険料の仕組み

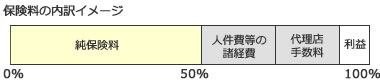

損害保険料が決まる仕組みは、その内訳である純保険料と付加保険料によって決まるのが全てと言って過言ではない。純保険料とは、保険事故の際に実際に支払いに充てられる保険料であり、付加保険料とは保険会社の経費・利益・代理店の手数料(+報酬)を合算した保険料を指している。

純保険は、大数の法則等によって算出された予定損害率(損害が発生する確率)に基づき計算される。その一方で、付加保険料は保険会社の営業員(+裏にいる高給とりの正社員)の給与や、代理店への報酬、医師の診査手数料などの新契約費、契約保全などの維持費、その他の諸経費もろもろを合算して、保険料に対して組み込む必要があると保険会社が判断した比率(予定事業比率)によって決められる。

付加保険料の比率は、長らく保険業界の闇であり公表されることはなかった。しかし、ライフネット生命が業界の悪しき慣習を破り公表した。各商品と年齢によって差異はあるが、概ね20~30%が付加保険料に充てられている。人件費等を削減しているネット系保険会社で、この数字なのである。大手の保険会社は何%とっているかは推察できよう。

この時点で馬鹿らしくて保険には入ってられない、という認識を持つ人も多いだろう。その認識は間違っていない。ただ、生命保険とは異なり損害保険でも自動車保険などは、現実的な確率と損害賠償額からして自賠責だけでは不十分と言わざるをえない。十分な貯金、プロなみの運転技術、少ない運転機会、常に万全な自動車整備が必要だ。それでも後方からの追突、動物の飛び出し、事故の相手方が90%悪いとしても一定の費用が必要になる。やはりマイカー通勤の人などは、付加保険料に目をつむるしかない。

もちろん、付加保険料自体が悪というわけではない。当然ながら、保険を維持するために必要な金銭は確実に存在する。しかし、保険会社が保険代理店に支払う報酬(+自社の保険で契約数ランキングで上位の代理店に、保険会社が支払う特別報酬)など、本当に保険契約者の付加保険料に転嫁するのが正しいか大いに疑問が残る経費もある。これから保険の見積をとる人も、既に契約した人も、保険の中身も重要だが、保険料についても非常にシビアに判断する必要がある。