三菱UFJ 新興国債券ファンド 通貨選択シリーズ<ブラジルレアルコース>(シ新興ブ)/ 三菱UFJ投信

- オススメ度:

- 運用会社:

- 三菱UFJ投信

- 商品名:

- 新興国債券ファンド 通貨選択シリーズ ブラジルレアルコース(シ新興ブ)

- 地域/決算:

- 海外 / 年12回(毎月分配型)

- 対象資産:

- 債券

- 基準価額:

- 7,836円(2012年10月26日付け)

- 手数料:

- 3.0%(申込手数料 ※三菱UFJ銀行) 1.52%(信託報酬)

新興国債券ファンド(ブラジルレアル)は分配利回りが高いわりにイマイチ?

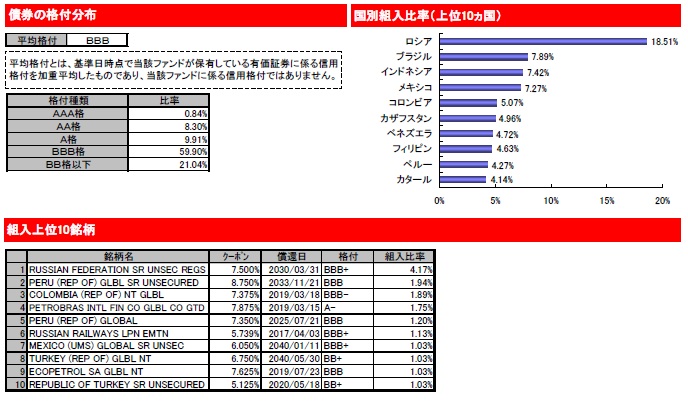

この投信は、利回りの高い新興国の債券に投資し、さらにブラジルレアルで為替ヘッジをすることで為替益や為替プレミアムで利益を上げて分配金を出している。ただし、利回りが高いのはカントリーリスク・デフォルトリスクを相応に背負っているためで、満期になれば額面が確実に償還される債券といえど、新興国債券のリスクは先進国よりも高い。値動きの激しいレアルでの為替ヘッジも、この投信に大きな影響を与える。例えば円高レアル安になれば為替損が発生する。また、特にロシアへの投資比率が全体の約20%と高い。購入する場合はロシア経済には気をつけたい。過去1年の分配金履歴を振り返ると、毎月分配で200円を出している。2010年3月までは180円であった点を考えれば、分配金は増加傾向にあると見ることもできるが、運用開始が2009年と比較的新しいため、これから真価が問われる。

まず基準価額だが、2010年から長らく12,000円近辺を維持しながら累積投資額(分配込みの基準価額)を伸ばしてきた。しかし、2011年の欧州債務不安からの世界的なリスクオフ志向で、為替が円高に大きく振れたのを契機に、基準価額も下落を止められず、累積投資額でも上値が重い展開が続いている。為替が落ち着いてきた2012年夏から、8,000円を維持して累積投資額は増加する良い流れに戻りつつあるが、為替次第では7,000円を割り込む可能性は否定できない。また、純資産額はハイ債型の投信ではトップクラスの5,000億円強だが、現在は漸減の傾向にある。分配金が200円をキープし切れずに180円に戻る可能性もある。

上位の組み入れ銘柄だが、ハイ債に投資しているだけあって投資している債券の格付けは平均でトリプルBと低い。冒頭でも述べたが、国別ではロシアの比率が高く、他社ハイ債が10%前後に留めている中で20%近い依存だ。次いでブラジル・インドネシア・メキシコと続くが、インドネシアも他社よりも若干だが高めだ。個別の銘柄では「RUSSIAN FEDERATION SR UNSEC REGS」とロシア政府の債券がトップで、次いで銅・亜鉛等の鉱業と石油・天然ガスが豊富なペルー及びコロンビアといった南米の新興国が並んでいる。4番手の「PETROBRAS INTL(Petróleo Brasileiro S.A)」はブラジル有数の石油会社だ。

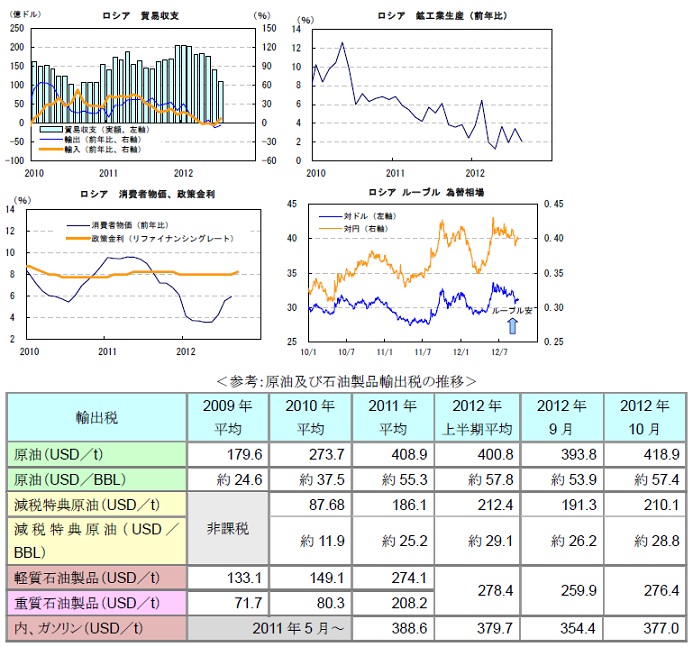

この投信で投資比率が高く影響が大きそうなロシア経済の見通しだが、現在は、輸出入共に伸び悩んでおり、鉱工業生産も2%前後で成長が鈍化している。ただし、輸出先の大半がヨーロッパであり、その影響を色濃く受けたとも言える。輸出は伸びていないが、近年は概ね通貨ルーブル安になっており、輸出にはプラスに働きそうだ。さらにロシア国内の内需が堅調で経済を下支えしている格好だ。

一方で懸念されるのが、石油への依存度の高さだ。輸出額の約3分の2を占めると言われ、2010年には1日の原油生産量では中東諸国を抜いて世界1位となっている。そのため、投機的に上下する原油価格に大きく経済が左右され、原油採掘での利益が大きいため他のビジネスが育ちにくい状況に陥っている。さらに、ロシア政府が原油輸出・石油製品の税率を年々引き上げており、政府の税収にも大きく影響している。採掘が困難な場所の石油は税金を軽減する等の政策も実施しているが、依存度の高さはIMFも指摘する通り、国の財政状況の危うさを示しているといえよう。

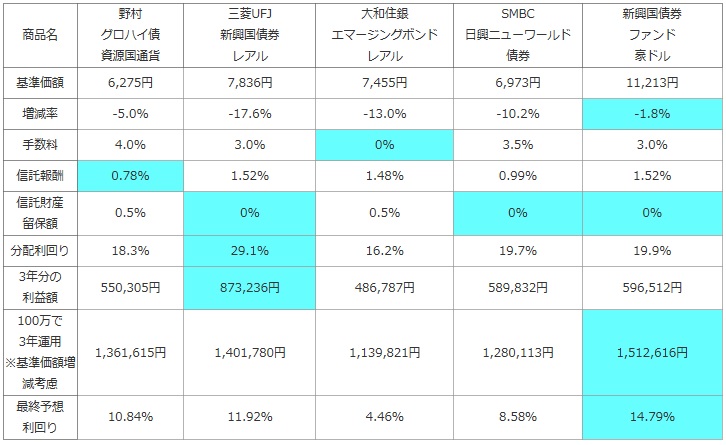

次に、他社の新興国ハイイールド債型の投資信託(純資産ランキングで上位)と、基準価額・手数料・信託報酬・利益・分配利回り等を比較した。「利益=分配金-手数料-信託報酬-信託財産留保額」

加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は「前年比で現在の基準価額がマイナス5%の場合、1年後・2年後・3年後も5%ずつ減額するとすると、3年分の分配金を足すと元金の100万円を超えているか否か?」※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 野村 グロハイ債 資源国通貨 |

三菱UFJ 新興国債券 レアル |

大和住銀 エマージングボンド レアル |

SMBC 日興ニューワールド 債券 |

新興国債券 ファンド 豪ドル |

|---|---|---|---|---|---|

| 基準価額 | 6,275円 | 7,836円 | 7,455円 | 6,973円 | 11,213円 |

| 増減率 | -5.0% | -17.6% | -13.0% | -10.2% | -1.8% |

| 手数料 | 4.0% | 3.0% | 0% | 3.5% | 3.0% |

| 信託報酬 | 0.78% | 1.52% | 1.48% | 0.99% | 1.52% |

| 信託財産 留保額 |

0.5% | 0% | 0.5% | 0% | 0% |

| 分配利回り | 18.3% | 29.1% | 16.2% | 19.7% | 19.9% |

| 3年分の 利益額 |

550,305円 | 873,236円 | 486,787円 | 589,832円 | 596,512円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,361,615円 | 1,401,780円 | 1,139,821円 | 1,280,113円 | 1,512,616円 |

| 最終予想 利回り |

10.84% | 11.92% | 4.46% | 8.58% | 14.79% |

上図で「三菱UFJ新興国債券ファンド(ブラジルレアル)」を比較したが、まず基準価額の下落幅が他社より圧倒的に大きく芳しくない。1年前の2011年10月の基準価額は12,177円で、現在の7,836円まで17%も下落している。その割には分配金を減額せずに200円をキープしている。分配利回りだけみると30%近い驚異の数字となっている。普通では考えられない数字だ。また、他の諸経費に目を向けると、手数料は他社と同等レベルだが、信託報酬は高めの設定だ。念のため記述しておくが、分配金が高額でも、購入した投信の1口あたりの金額が下落すれば、総資産で考えると利益は少なくなる。最終的に総合すると、分配利回りは高いが基準価額のマイナス幅が大きく、最終予想の利回りは11%前後と他社よりも抜きん出た数字ではない。

結論としては分配利回りは高いが、実は利益は大きく出ていない典型的な投信といえる。最終予想利回りで他社よりも悪いわけではないが、それは現在の分配金の200円が今後も維持できた場合の数字だ。これだけ資産を削って分配金を維持して歪みは、長い時を経ずして分配金減額という結果を齎す可能性は高い。購入するにしても短期勝負をするのが賢明だろう。手数料の3%を勘案すれば、最低でも4ヶ月以上は保有する必要があるが。。。そこまで数字に敏感になるのであれば、他社のパフォーマンスが良好な投信を検討した方が、精神衛生上も良好になるのではないか。