チューリッヒ スーパー傷害保険Lite/ 自転車保険の保険料・補償内容・サービスを評価 レビュー

- オススメ度:

- 保険会社:

- チューリッヒ保険

- 名称:

- スーパー傷害保険Lite

- 補償範囲:

- 交通事故

- 賠償責任:

- 最大5,000万円

- 示談交渉:

- アリ

- 特徴:

- ご自身やご家族のケガをしっかり補償、しかも格安

チューリッヒ スーパー傷害保険Liteは保険料も補償も中途半端!

チューリッヒ スーパー傷害保険Liteは、スイスのチューリッヒに本社を構えるチューリッヒが、自転車ユーザーをターゲットに販売している交通傷害保険だ。このliteだけでなく、傷害全般を補償するスーパー傷害保険、シニア向けのシニア傷害保険(チューリッヒケアプラン)も存在する。以下では、スーパー傷害保険Liteの概要を記載し他社の自転車保険と比較する。

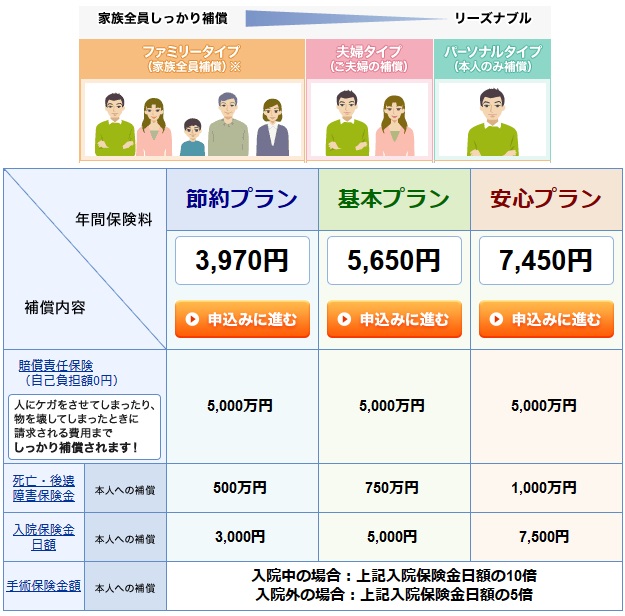

補償範囲は他社の多くの自転車保険と同様に、自転車事故に限らず交通事故全般に及ぶ。死亡時には死亡保険金、入院時には日数に応じて入院保険金、手術時は入院保険金の10倍が受け取れる。数年前までは通院保険金も付帯できたが、今では不可能となっている。その代わりか個人賠償責任は自動付帯するようになった。

選べるプランは節約・基本・安心プランの3つで、基本的に補償項目は増えず、各保険金の上限が増額されるだけだ。また、個人賠償責任の額は5000万円で据え置きで、1億円手前までいくこともある自転車事故を考えると物足りないレベルだ。

また、パーソナル・夫婦・ファミリータイプの3パターンに分かれており、対象となる人が増えるほど当然だが保険料は上昇する。ただ、パーソナルタイプでも個人賠償責任は家族にまで及ぶため、家族が自転車事故で高額賠償となった場合でも補償は受けられる。一方でケガ関連の保険金は選んだ3つのタイプの制限を受ける。勘違いして保険料の無駄にならないように注意が必要だ。

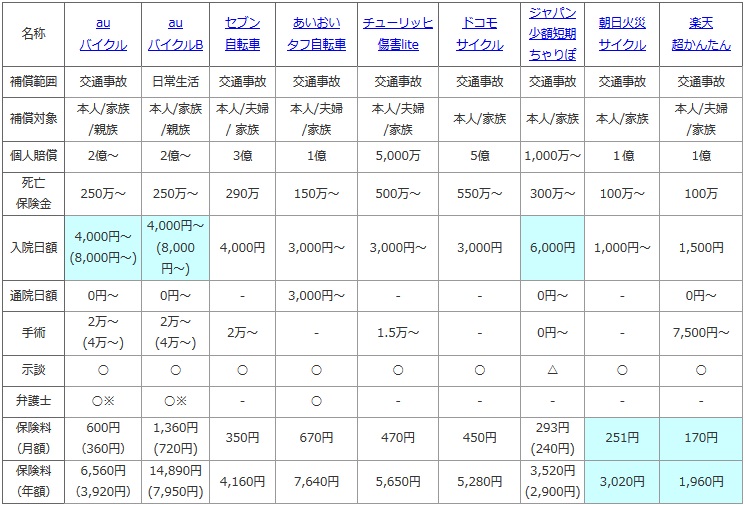

次に、下図で各社の自転車保険を、補償範囲・補償対象・個人賠償責任・死亡保険金・手術保険金・入院日額・通院日額で比較した。さらに事故時の話し合いを考慮して、示談代行サービス・弁護士費用の有無も比較した。保険料面では、各社が設けるプランの中で最もスタンダードなものを採用し、家族型ではなく一般的に保険料が安価な個人型の金額を、月払い・年払いの金額で比較した。

| 名称 | au バイクル |

au バイクルB |

セブン 自転車 |

あいおい タフ自転車 |

チューリッヒ 傷害lite |

ドコモ サイクル |

ジャパン 少額短期 ちゃりぽ |

朝日火災 サイクル |

楽天 超かんたん |

|---|---|---|---|---|---|---|---|---|---|

| 補償範囲 | 交通事故 | 日常生活 | 交通事故 | 交通事故 | 交通事故 | 交通事故 | 交通事故 | 交通事故 | 交通事故 |

| 補償対象 | 本人/家族 /親族 |

本人/家族 /親族 |

本人/夫婦 / 家族 |

本人/夫婦 /家族 |

本人/夫婦 /家族 |

本人/家族 | 本人/家族 | 本人/家族 | 本人/夫婦 /家族 |

| 個人賠償 | 2億~ | 2億~ | 3億 | 1億 | 5,000万 | 5億 | 1,000万~ | 1億 | 1億 |

| 死亡 保険金 |

250万~ | 250万~ | 290万 | 150万~ | 500万~ | 550万~ | 300万~ | 100万~ | 100万 |

| 入院日額 | 4,000円~ ※2倍 |

4,000円~ ※2倍 |

4,000円 | 3,000円~ | 3,000円~ | 3,000円 | 6,000円 | 1,000円~ | 1,500円 |

| 通院日額 | 0円~ | 0円~ | - | 3,000円~ | - | - | 0円~ | - | 0円~ |

| 手術 | 2万~ (4万~) |

2万~ (4万~) |

2万~ | - | 1.5万~ | - | 0円~ | - | 7,500円~ |

| 示談 | ○ | ○ | ○ | ○ | ○ | ○ | △ | ○ | ○ |

| 弁護士 | ○※ | ○※ | - | ○ | - | - | - | - | - |

| 保険料 (月額) |

600円 (360円) |

1,360円 (720円) |

350円 | 670円 | 470円 | 450円 | 293円 (240円) |

251円 | 170円 |

| 保険料 (年額) |

6,560円 (3,920円) |

14,890円 (7,950円) |

4,160円 | 7,640円 | 5,650円 | 5,280円 | 3,520円 (2,900円) |

3,020円 | 1,960円 |

上図で真ん中のチューリッヒの傷害保険Liteは、個人賠償の額が他社の半額だが、死亡保険金は他社よりも大きくチグハグな感がある。入院日額と手術給付金は他社と似たような金額のため、総じていえば並みの補償ということもできるかもしれない。

保険料は節約プランだと月額470円・年額5,650円で他社と比較すると中間の部類に入る。補償を並だとすれば妥当な金額といえなくもない。とはいえ最大のネックは個人賠償責任が5000万円と物足りない点で、保険料が安い他社でも1億はある。保険料云々ではなく、そこが焦点だろう。

結論としては、個人賠償責任を考えると自転車保険としてはオススメはできそうにない。個人賠償責任を家族にまで広げるのが目的だとしても、保険料は楽天・朝日火災よりも高い。逆に充実した補償を求めるにしても、この保険で他社より突出しているのは死亡保険金だけで、それなら終身保険・定期保険を検討した方がいい。何にせよ、この保険に出番は無さそうだ。