法人化・損益通算・収益構造の変化等で節税(税率・控除・計算など)

不動産所得者は早めに子供に贈与するか親族間売買で節税を!

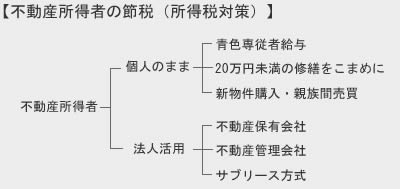

所得には事業所得・不動産所得・給与所得・譲渡所得・一時所得など様々な種類があるが、不動産所得は必要経費に計上できる項目が限定的で節税がしにくい。一般的には不動産所得の法人活用による節税で所得の転化をしたり、所得の分散をして節税する方法以外にも節税方法がある。

それは不動産所得者が少なくとも50歳以上である必要があるが、特に収益性のよい物件を早めに子供へ贈与・売却(あるいは子供が株主である法人へ売却)する「不動産の贈与・親族間売買」だ。基本的に不動産経営(アパート経営)をしている人は、放っておけば自分が死亡するまでは物件は増え続ける傾向にある。

それは相続する財産が増えることを意味すると同時に、相続税が増えることも意味する。そのため、事前に売買しておけば、一時的に不動産の譲渡による税金が課せられるが、売買以後は物件は次世代のものになり、少なくとも一気に多額の相続税が課せられる心配は無い。さらに収益性の良い物件で子供(被相続人)が現金を得ることで、来る相続税の納税時に納税資金の現金を確保できる。相続時に納税資金のために優良な物件を泣く泣く売却するということも無くなるはずだ。

しかし、この場合には贈与であれば贈与税が問題となり、売却だと本人(元の不動産の所有者)に現金が残るのが問題となる。そういった場合には、相続時精算課税制度を選択する手がある。この制度を利用すると贈与時に2500万円を超える部分については贈与時に納税し、死亡した後の相続時にそれまでに納税した税金と、実際に納める税金を相殺できる。もちろん、それまでに支払った納税額が、実際の相続税よりも少額であれば税金の還付が受けられる。

万能な策にも思えるが、相続時精算課税制度を利用するには60歳以上の祖父母から20歳以上の子供・孫という制限がある。さらに通常であれば110万円以下の贈与は申告不要だが、この制度を利用すると以後は金額に関わらず申告が必要になる。一度でも相続時精算課税制度を選択すれば元には戻れないため、制度利用時には相当に慎重になる必要がある。

また、不動産の贈与・売却時には登録免許税・不動産取得税などが発生する。さらに不動産を取得させる時だけでなく、当然ながら不動産の保有中には固定資産税・都市計画税が毎年発生することになる。それだけならまだしも、子供が不動産所得を得れば子供が会社員であれば確定申告が必要になり、課せられる所得税も増額される。そういったことを贈与・売却する子供に、一定程度の理解をしてもらうことが必須となる。

以上が不動産所得者の贈与・親族間売買による節税についてだが、不動産の所有数や収益性等によって、この手法を含めて何がベストかは変わることもある。そのため悩んだり疑問に思うことがあれば、銀行の相続無料相談会や、税理士・会計事務所の無料相談などで本当に節税になるかを確認するのも手だ。