生命保険 解説・用語集

所得補償・収入保障・就業不能の優先度

働けなくなった場合のリスクをカバーする保険には、所得補償保険・収入保障保険・就業不能保険の3つがある。真に必要なのは、どの保険を選択するのが妥当か?優先度の高い保険は何か?ということに尽きる。

その答えは簡単なようで難しいが、"何に備えるか?"ということが答えに1番近いだろう。すなわち働けなくなる原因が、死亡なのか、障害・介護なのか、はたまた三大疾病などの病気なのか、うつ病などの精神障害なのかによって答えは異なってくる。

どの状態に備えるべきかを漠然と考えても答えは出てこないため、確率と金銭的な負担の大小で考えるべきだろう。

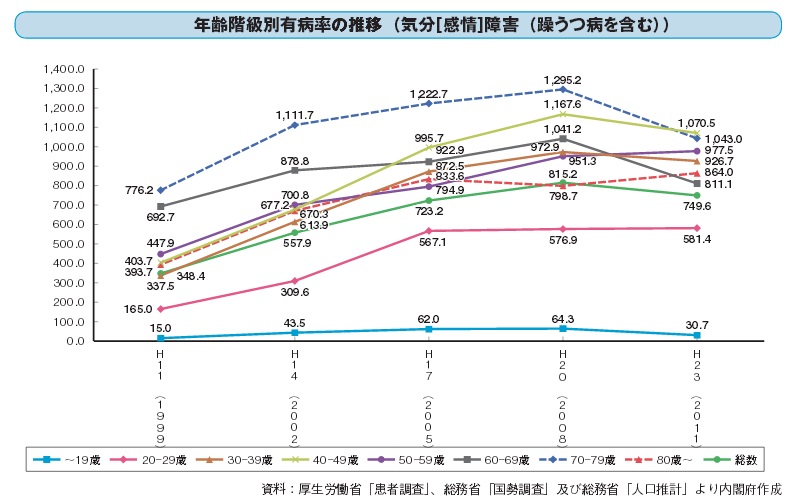

まず確率から考えると一般的には、精神障害 > 死亡(&病気)> 障害・介護の順番で確率が高いが、50代を超えてくると精神障害よりも死亡&病気の方が大きくなる。この点は内閣府の統計では50代の気分障害の比率が低い(下図グラフを参照)ことからも分かる。

また、障害・要介護はスポーツや事故を起因とするものが多い点を鑑みれば、30代・40代の方が死亡よりは障害・介護の可能性が高いだろう。もちろん、60代・70代になれば事故・ケガによる障害・介護の可能性は高まるが、そのケースだと保険期間が満了する年齢が低い3つの保険ではなく、終身保険などの死亡保険でカバーするのが妥当だろう。

他方で、その状態に実際になった場合に必要とされる金銭的な負担を考えると、障害・介護 > 死亡(&病気)> 精神障害の順となる。障害・介護状態でも寝たきり状態となると、公的支援があるとはいえ死亡するよりも金銭的な負担は大きくなる。

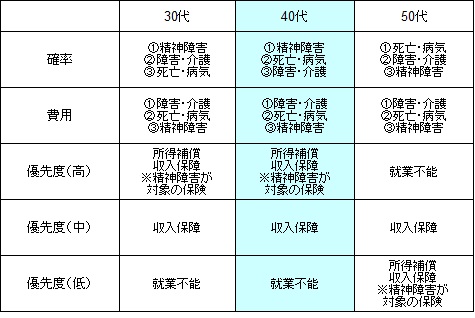

共働きであっても、介護をするために転職・離職して収入減も重なる可能性も出る。他方で精神障害であれば程度の差こそあれど、かつてより治療法が進歩していることもあり復職できる可能性がある。そのため金銭的な負担は寝たきりよりも軽くなる。これを包括すると大まかな目安は下記と考えられる。

就業不能になるリスクを軽減するために3つの保険を検討している人は、概ね上図を目安に優先度をつけて各社の保険を検討するといいだろう。特に40代は中間管理職となる人が多いためか精神障害となる率が高いため、精神障害に対する保障の優先度は30代よりも高い。また、50代では就業不能保険の優先度が高いとはいえ、病気を含まない大同生命の就業不能保険などは選択肢から除外されるなど、各社の保険で差異がある点は注意したい。

最後に重ねて記述しておくが、あくまで上図は目安でしかない点は忘れずにおいて欲しい。人は環境要因ではなく遺伝子要因にも影響されるため、30代だからといって両親・親類縁者に若くして大病を患った人が複数いるようなら、精神障害よりも病気を優先すべきケースも想定される。それを踏まえた上で、どの保険を契約するか、はたまた契約しないか、保険に頼らないかを考えるといいだろう。