野村新米国ハイ・イールド債券投信 通貨選択型 ブラジルレアルコース 新ハブ毎/ 野村アセットマネジメント

- オススメ度:

- 運用会社:

- 野村アセットマネジメント

- 商品名:

- 野村新米国ハイ・イールド債券投信 通貨選択型 ブラジルレアルコース

- 地域/決算:

- 米国 / 毎月分配型(年12回)

- 対象資産:

- 債券

- 基準価額:

- 7,182円(2012年12月3日付け)

- 手数料:

- 3.0%(申込手数料 ※いよぎん証券) 0.88%(信託報酬)

新米国ハイ・イールド レアル 毎月はリスクのわりにリターンが?

この投信は、アメリカ企業が発行する格付けがダブルB以下の社債に投資し分配金を出している。さらにレアルで為替ヘッジして為替差益も狙っている。レアル以外に豪ドル・ランド・トルコリラなどのコースも存在する。この投信には"新"という冠が付いているには、野村には同様のタイプの投信「米国ハイ・イールド レアルコース」が存在しているためだ。組み入れている銘柄は異なるが、さほどパフォーマンスに差異はない。直近の分配金額は毎月130円だが、2009年2012年8月までの150円から減配されたことになる。

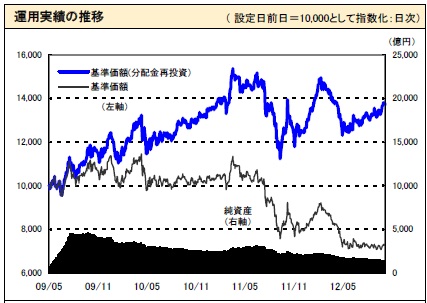

さて基準価額だが、レアルで為替ヘッジした他社投信と同様の動きだ。円高レアル安が進行したタイミングで大きく下落している。現在の安定はレアルが38-39円台で推移しているためだろう。とはいえ微妙に漸減しているのも確かで、奇跡的にレアル高が進行しない限りは挽回は厳しいだろう。累積投資額は分配金維持が貢献して上昇しているが、2011年のヤマも超えていない。14,500円を超えられないようなら、1つの節目ともいえそうだ。

純資産は大半の他社投信と同様に減少し、まったく止まる気配がない。1年で2,500億円から1400億円までおよそ半減している。このペースで減少するようなら、2013年中には100円に減配しても不思議ではない厳しい状況だ。

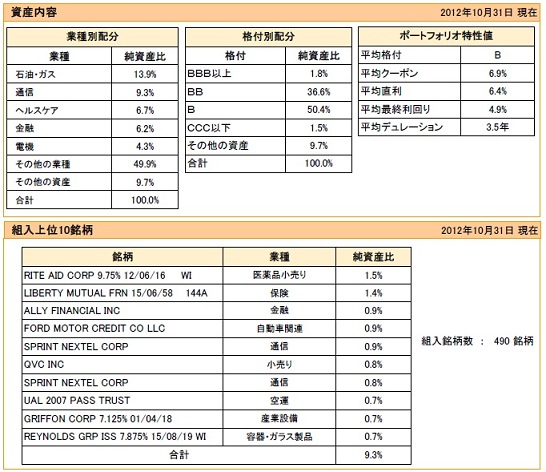

構成銘柄では、ダブルBとシングルBの社債が大半を占めている。他社ではトリプルC以下に20%近く投資している投信もあり、それと比較すればリスクは抑え目ともいえる。業種比率で資源エネルギー関連・通信・ヘルスケア・金融が高比率な点は、他社と同様の構成だ。

個別銘柄は、"新"の冠なしの野村の投信とは構成が異なる。構成比率でトップは「RITE AID(ライト・エイド)」で、同社は米国の31州に4,000以上の店舗を構え、CVSファーマシー・ウォルグリーンに次ぐ米国第三位のドラッグストアのチェーン店だ。ただ、売上は2008年から2兆円前後を右往左往するだけで成長性には陰りが見える。2番手は自動車保険・生命保険・住宅保険を手がける「LIBERTY MUTUAL」で、米国では日本と異なり生保・損保の兼業が可能で、米国の損保会社の中では第三位の規模を誇る。

米国ハイ・イールド債市場の今後の見通しだが、投資適格級に格上げされる社債も増加傾向にあり、現在の平均デフォルト率は2%と非常に低い。さらに回収率も50%と高く市場環境は良好といえる。ただ、市場環境の良好さを背景に債券人気が過熱しており、債券価格の上昇=利息収入低下が懸念される。この投信も利息収入も分配金の元にしており、人気が過熱すれば減配の恐れが出てくる。また、他投信ページになるが、米国経済情勢・ハイ債市場の動向等も参照してほしい。

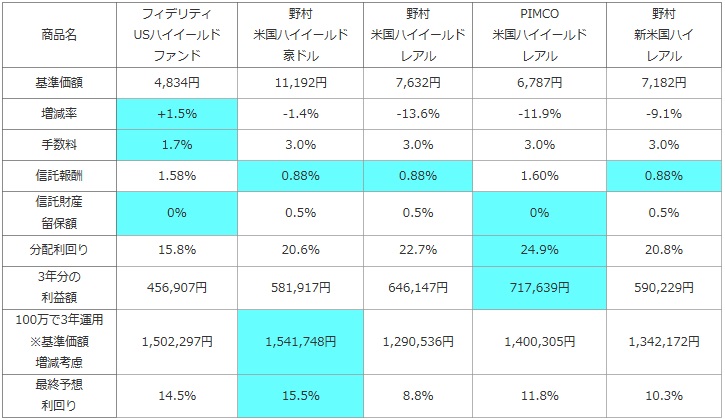

次に、他社の米国ハイ債型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。 計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | フィデリティ USハイイールド ファンド |

野村 米国ハイイールド 豪ドル |

野村 米国ハイイールド レアル |

PIMCO 米国ハイイールド レアル |

野村 新米国ハイ レアル |

|---|---|---|---|---|---|

| 基準価額 | 4,834円 | 11,192円 | 7,632円 | 6,787円 | 7,182円 |

| 増減率 | +1.5% | -1.4% | -13.6% | -11.9% | -9.1% |

| 手数料 | 1.7% | 3.0% | 3.0% | 3.0% | 3.0% |

| 信託報酬 | 1.58% | 0.88% | 0.88% | 1.60% | 0.88% |

| 信託財産 留保額 |

0% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 15.8% | 20.6% | 22.7% | 24.9% | 20.8% |

| 3年分の 利益額 |

456,907円 | 581,917円 | 646,147円 | 717,639円 | 590,229円 |

| 100万で3年運用 ※基準価額 増減考慮 |

1,502,297円 | 1,541,748円 | 1,290,536円 | 1,400,305円 | 1,342,172円 |

| 最終予想 利回り |

14.5% | 15.5% | 8.8% | 11.8% | 10.3% |

上図で「野村新米国ハイ債 レアル」を比較したが、基準価額の下落は同じレアルで為替ヘッジしている投信の中では健闘している方だ。他社よりも2011年の欧州債務問題での下落を抑えられたと分かる。また、手数料は相対的には高額だが、信託報酬は安価な設定になっている。分配利回りは20%超と一般的な投信にしては高いが、レアル系の投信の中では若干見劣りする。基準価額の上下を加味した最終予想利回りでは、10%前後という計算結果になった。ただし、純資産の目減りによる分配金の減配の可能性を加味すれば、予想利回りは7%~9%辺りが妥当な線かもしれない。

最後に結論だが、数字は悪くないが、レアル相場に大きく左右される点で、あまりオススメはできない。現在こそ落ち着いているレアルだが、ブラジル政府からすれば未だに金利引き下げ余地があると考えており、さらなるレアル安円高が進行する可能性もある。また、オリンピックやワールドカップといったイベントを控えるが、直近の経済指標は弱い数字が並んでおり、再び人気が過熱するかは微妙だ。リスクの割にはリターンが見合わない印象を受ける。それなら、度重なる世界経済悪化でも、早々に切り替えしてきた豪ドルで為替ヘッジした野村の米ハイ債や、為替ヘッジなしのフィデリティの方が安心感がある。もちろん、レアル高に進行する可能性も否定できないため、相応のリスクを覚悟して高いリターンを狙う手もある。ただし、その場合には資産運用全体の中で割く割合(アセットアロケーション)は低めに設定することをオススメする。