みずほUSハイイールドオープンBコース(為替ヘッジなし)/ みずほ投信投資顧問

- オススメ度:

- 運用会社:

- みずほ投信投資顧問

- 商品名:

- みずほUSハイイールドオープンBコース(為替ヘッジなし)※ハイ債B

- 地域/決算:

- 米国 / 毎月分配型(年12回)

- 対象資産:

- 債券

- 基準価額:

- 5,699円(2012年12月3日付け)

- 手数料:

- 1.8%(最安手数料 ※名古屋銀行) 1.40%(信託報酬)

みずほUSハイイールドBは減配は厳しいがオススメできなくはない!

この投信は、米企業の発行する社債の中でも信用格付けが低い債券(ハイイールド債)に投資し、その売却益と利息収入で分配金を出している。信用格付けが低いためデフォルト・債務不履行で紙切れになるリスクが高い一方で、高い利回りで利息収入が得られるメリットがある。

具体的には、成長途上のベンチャー企業、財務基盤に不安がある中堅企業、経営再建中の企業の社債も含まれる。日本でも馴染みのある企業は少ないが、例えば自動車のフォードの社債はハイ債であるし(2012年に格上げされ投資適格になった)、ソフトバンクの買収で日本での知名度が増した携帯通信会社のスプリント・ネクステルも、恒常的な赤字状態のため、社債の格付けがダブルBでハイ債に分類される。さて、この投信の現在の分配金は45円だが、さらに過去を辿ると2011年11月から2012年6月までは65円、そこから半年前には85円、2010年は100円の分配をしており、年々減配していく流れということが分かる。

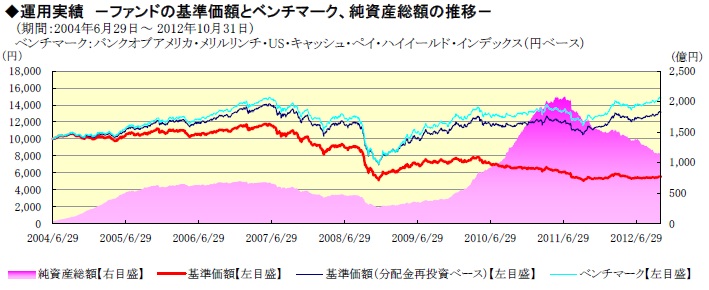

まず基準価額だが、他の米ハイ債型の投信と比較すると、他社にはレアルで為替ヘッジする投信も多いためか、相対的には下落が緩やかに見える。累積投資額でも、減配している影響で本来のパフォーマンスの目標であるベンチマークとの乖離が進んでいるが、2007年時のリーマンショック前まで戻している点で評価できる。一方で純資産が右肩下がりの減少で、ピークの2,000億円から現在の1,000億円まで半減している。このペースの減少は分配金にも悪影響は必至で、2013年には20~30円への減配も大袈裟な話ではなくなる。

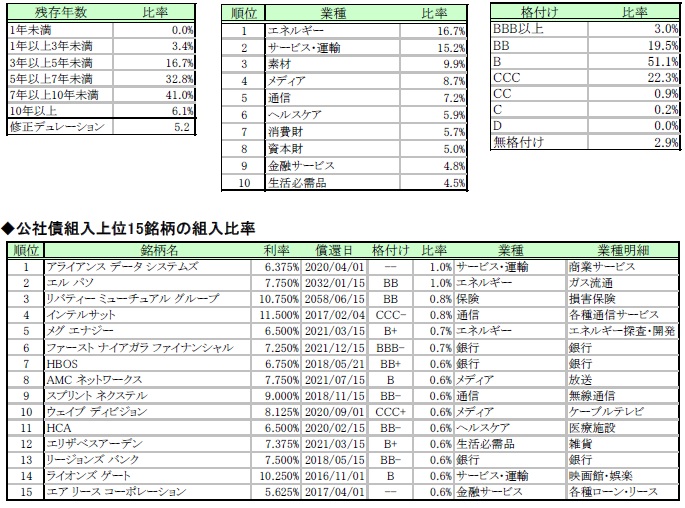

構成銘柄の社債は、格付けがダブルBとシングルBで70%を占めるが、トリプルCも20%強を占めている。他社ではトリプルCの社債はリスクを勘案して10%以下にする投信が多い中で、かなりアクティブな運用といえる。業種別でもエネルギー関連の比率が高いのは他社同様だが、サービス・運輸、素材関連の企業が高比率なのは他社とは明らかに異なる特徴的な構成だ。

上位の個別銘柄ではクレジットカード決済や顧客管理と顧客データの集積・分析でマーケティングも行っている「アライアンス・データ」、北米で天然ガスの生産では最大級の規模を誇る「エルパソ」、自動車保険を中心に住宅保険・生命保険も手がけ、全米で第三位の損保会社である「リバティー・ミューチュアル」などが名を連ねている。

近々の米国経済は、緩やかな回復基調だが、未だ住宅市場は底から反発し始めた段階であり、企業の設備投資もマイナス圏に留まったままだ。ダウ・NASDAQなどの株価は13,000円台に乗っているが、これから更なる本格的な経済回復が見込める状況だ。雇用者数にも改善の余地があり、FRBの金融緩和やオバマ大統領の政府支出があれば好景気も視野に入る。

また、米国ハイ・イールド債市場は、格上げされる社債も増加傾向にあり、平均デフォルト率も2%と非常に低い。ただ、株式から債券への資金流入も多く、債券価格が上昇して純資産増・売買益には寄与しているが、利息収入低下により分配金の維持に悪影響を出している。利息収入が少ない方が債券型投信には厳しく、万全の状態とは言い難い。また、情勢については他投信ページになるが、米国経済情勢・ハイ債市場の動向等も参照してほしい。

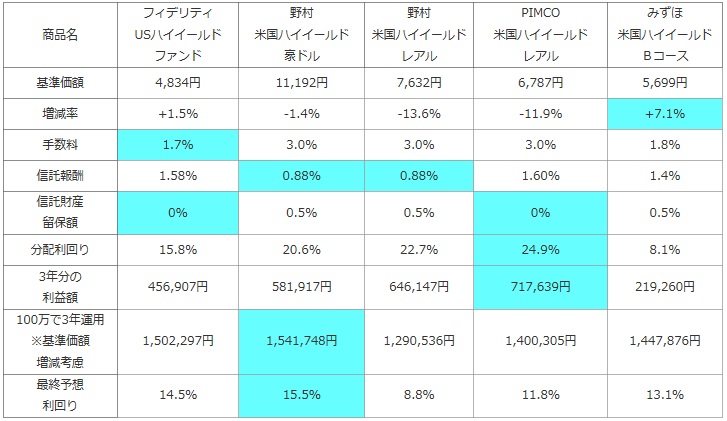

次に、他社の米国ハイ債型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。 計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | フィデリティ USハイイールド ファンド |

野村 米国ハイイールド 豪ドル |

野村 米国ハイイールド レアル |

PIMCO 米国ハイイールド レアル |

みずほ 米国ハイイールド Bコース |

|---|---|---|---|---|---|

| 基準価額 | 4,834円 | 11,192円 | 7,632円 | 6,787円 | 5,699円 |

| 増減率 | +1.5% | -1.4% | -13.6% | -11.9% | +7.1% |

| 手数料 | 1.7% | 3.0% | 3.0% | 3.0% | 1.8% |

| 信託報酬 | 1.58% | 0.88% | 0.88% | 1.60% | 1.4% |

| 信託財産 留保額 |

0% | 0.5% | 0.5% | 0% | 0.5% |

| 分配利回り | 15.8% | 20.6% | 22.7% | 24.9% | 8.1% |

| 3年分の 利益額 |

456,907円 | 581,917円 | 646,147円 | 717,639円 | 219,260円 |

| 100万で3年運用 ※基準価額 増減考慮 |

1,502,297円 | 1,541,748円 | 1,290,536円 | 1,400,305円 | 1,447,876円 |

| 最終予想 利回り |

14.5% | 15.5% | 8.8% | 11.8% | 13.1% |

上図で「みずほUSハイイールドBコース」を比較したが、基準価額が1年前の5,321円から上昇しており、他社が大きく下落している中では目を見張る結果だ。ただ、前掲のチャートを思いだすと、ほぼ横ばいの推移であったことから、偶然にも少し下落した地点から上昇しているように見える可能性がある。また、手数料は安価だが、信託報酬は高額だ。分配利回りは、さすがに年々減配しているだけあって、他社よりも明らかに低い数字だ。ただし、基準価額の増減を加味した最終予想利回りでは、13%と分配利回りの高い投信よりも好結果となった。ただし、前述の偶然の可能性を考えれば10%程度になる可能性も十分にある。

結論としては、なかなかオススメできそうな投信といえる。為替ヘッジをしていないだけあって、レアルでヘッジしている投信とは比較にならないほどに基準価額に安定感もある。年々分配金を減配しているだけあって、利回りに弱さはあるが、これは基準価額を下げないための措置と考えられる。無理に分配金を維持しようとせずに真面目に運用しているのだろう(他社投信では基準価額など何のその、ひたすら分配金を出し続ければ良いという考えが見てとれる投信も存在する)。また、他社とは異質な社債で構成されており、今後、他社投信を出し抜いて好パフォーマンスを出す可能性も否定できない。現状と今後の期待もあり、これからの購入でも悪くはない投信だろう。