GSハイ・イールド・ボンド・ファンド/ ゴールドマン・サックス・アセット・マネジメント

- オススメ度:

- 運用会社:

- ゴールドマン・サックス・アセット・マネジメント

- 商品名:

- GSハイ・イールド・ボンド・ファンド(ハイボン)

- 地域/決算:

- 米国 / 毎月分配型(年12回)

- 対象資産:

- 債券

- 基準価額:

- 5,208円(2012年12月3日付け)

- 手数料:

- 3.0%(申込手数料 ※ゴールドマンサックス) 1.65%(信託報酬)

GSハイ・イールド・ボンド・ファンドは微妙なライン上にある投信?

この投信は米国を中心とした格付けの低い社債に投資して分配金を出している。他社の米国ハイ債型の投信と異なり、あくまで投資対象は米国が約9割と中心だが、ヨーロッパ・カナダ・イギリスの企業への投資も行っている。また、現在の分配金は60円だが、過去の分配履歴では2010年10月までは75円であった。2010年11月から2012年現在mで60円を維持しているのは、一応は評価できそうだ。

基準価額だが、右グラフの通り、近々こそ安定しているが、欧州債務問題・米中の経済失速懸念などの、外部のマイナス要因の度に下落して、その後には上昇せず維持するのが精一杯だ。累積投資額は減配もしていないため上昇しているが、ベンチマークとの乖離が進んでおり、今後の市場環境が良化しても上昇幅は物足りない結果になりそうだ。一方で純資産は、左グラフで2010年時に盛り返しているが、その後は復調の兆しはない。現在は約1,000億円と2010年時の半分程度で減配の懸念が忍び寄っている。

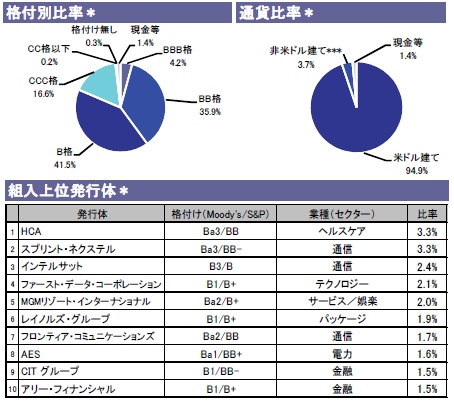

構成銘柄の社債を見ると、ダブルBとシングルBで7割近くを占めている。トリプルCが16%と比較的高く、リスク覚悟での高利回りも狙っているようだ。ただ、他社ではトリプルCが20%を超える投信も存在しており、それらよりはリスクは抑え目ともいえるだろう。

上位の個別銘柄を見てみると、他社同様に米国で病院・手術センターを経営する「HCA」、米国第三位の携帯通信会社の「スプリント」、人工衛星での通信を生業とする「インテルサット」が名を連ねている。トップ10以内は米国企業が並んでおり、他国に本社を置く企業は存在しない。強いて挙げればレイノルズグループは、所有者がニュージランドの富豪のため、その点ではレイノルズは例外とも言えなくもないが。。。

米国ハイ・イールド債市場の今後の見通しだが、投資適格級に格上げされる社債も増加傾向にあり、現在の平均デフォルト率は2%と非常に低い。さらに回収率も50%と高く市場環境は良好といえる。ただ、市場環境の良好さを背景に債券人気が過熱しており、債券価格の上昇=利息収入低下が懸念される。この投信も利息収入も分配金の元にしており、さらに人気が過熱すれば減配に陥る可能性は大だ。経済動向については、他投信ページになるがフィデリティ・野村 豪ドル・野村米ハイレアルも参照して欲しい。

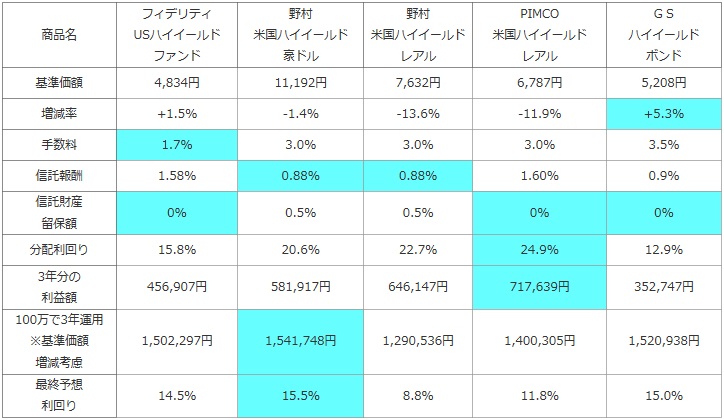

次に、他社の米国ハイ債型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。 計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | フィデリティ USハイイールド ファンド |

野村 米国ハイイールド 豪ドル |

野村 米国ハイイールド レアル |

PIMCO 米国ハイイールド レアル |

GS ハイイールド ボンド |

|---|---|---|---|---|---|

| 基準価額 | 4,834円 | 11,192円 | 7,632円 | 6,787円 | 5,208円 |

| 増減率 | +1.5% | -1.4% | -13.6% | -11.9% | +5.3% |

| 手数料 | 1.7% | 3.0% | 3.0% | 3.0% | 3.5% |

| 信託報酬 | 1.58% | 0.88% | 0.88% | 1.60% | 0.9% |

| 信託財産 留保額 |

0% | 0.5% | 0.5% | 0% | 0% |

| 分配利回り | 15.8% | 20.6% | 22.7% | 24.9% | 12.9% |

| 3年分の 利益額 |

456,907円 | 581,917円 | 646,147円 | 717,639円 | 352,747円 |

| 100万で3年運用 ※基準価額 増減考慮 |

1,502,297円 | 1,541,748円 | 1,290,536円 | 1,400,305円 | 1,520,938円 |

| 最終予想 利回り |

14.5% | 15.5% | 8.8% | 11.8% | 15.0% |

上図で「GSハイ・イールド・ボンド・ファンド 」を他社比較したが、まず目に入るのが1年前の2011年12月の4,945円から5%も上昇している点だ。ただ、冒頭でのチャートを見るに、2011年12月は小幅に上下している中で下落しているタイミングで、またそれ以降は横ばいが続いているため、今回の5%上昇は偶然の産物と見るべきだろう。また、手数料は高額だが、信託報酬は安価に抑えてある。分配利回りは、レアルでヘッジしている投信から半減するが、為替ヘッジなしのフィデリティと比較すれば妥当な線ともいえる。以上を総合して計算した最終予想利回りは15%前後となった。ただし、基準価額の上昇が偶然だとすれば10%前後の利回りともいえる。さらに、半年~1年おきに下落場面があるとすれば、6~8%辺りの利回りが妥当な予想かもしれない。

結論としては、これからの購入は微妙なライン上にある。近々の数字は悪くなく、分配金も維持している点から当面は相応のパフォーマンスを出してくれそうだが、純資産が明らかに減少しており、今後も同様に上向き続けるかは疑問が残る。万難を排する投資姿勢の人は敬遠しても良いかもしれない。一方でトリプルCへの投資比率も高いため、今後の上昇も否定はできない。その賭けに出るなら購入しても良いかもしれない。ただし、全体の資産配分の中では低めの比率にしておいた方が賢明だろう。