ニッセイ日本勝ち組ファンド/ ニッセイアセットマネジメント

- オススメ度:

- 運用会社:

- ニッセイアセットマネジメント

- 商品名:

- ニッセイ日本勝ち組ファンド

- 地域/決算:

- 日本 / 年1回

- 対象資産:

- 株式

- 基準価額:

- 15,312円(2013年5月9日付け)

- 手数料:

- 1.5%(申込手数料 ※岡三オンライン証券) 1.00%(信託報酬)

ニッセイ日本勝ち組ファンドでなく指数連動型の投信かETFで十分!

この投信は、日本企業の中でニッセイが勝ち組と考える企業の株式に投資し、その配当や売買益等で運用している。勝ち組とは具体的には、売上高がトップ、知名度が高い、安定した業績、市場平均以上の成長性が見込めるということのようだ(詳細は後述)さて、過去の分配履歴を振り返ると、年1回ではあるが2006年から200円をキープしていた。ただ、年1回であるため、毎月分配型のように毎月の小遣いにするような使い方はできず、あくまで値上がり益を狙うのが本道となる。

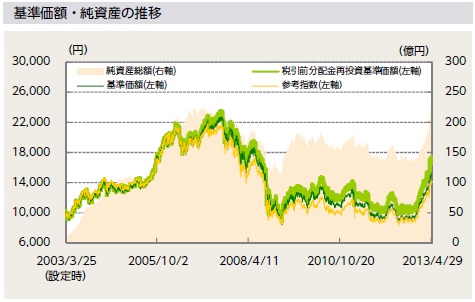

まず基準価額だが、他社の同型の投資信託と同様に、2012年末からアベノミクスによる株高で急上昇している。ただ、他社投信ではリーマンショック前のピーク水準まで戻っているものもあり、その点では物足りない。ここから2万円台にまで戻るにはかなり厳しそうではある。。。累積投資額(分配込みの基準価額)は、年1回の分配金のため、ほぼ基準価額と同じ値を推移している。

純資産も基準価額と同じ動きをしている。もしも個人投資家の大量の買い入れがあれば、基準価額と異なる動きをするが、それが無いとすると、個人投資家の新規の買い入れは少ないようだ。

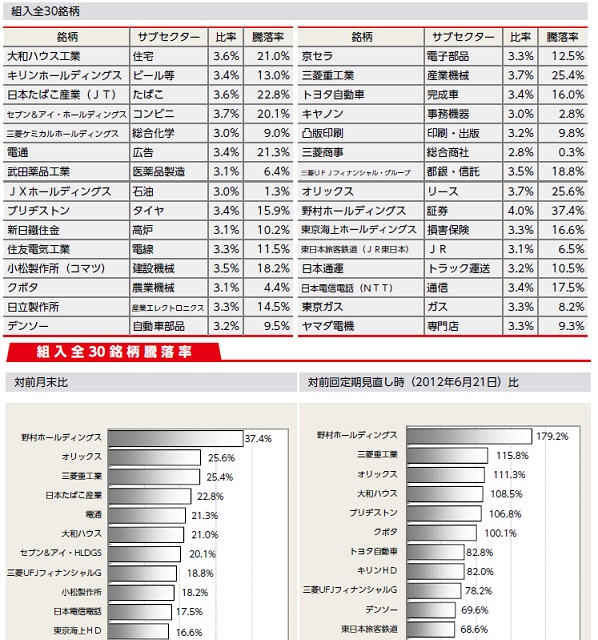

この投信が組み入れている株式銘柄は、図にある30社となる。交付目論見書にも記載されているが、どうやら投資対象企業を30社に限定することにしているようだ。その30社にほぼ均等に投資するという拘りようで、業種に偏りはないが、冒頭でも述べた通り、各ジャンルでトップシェアを誇る企業が多い。ただ、ここまで有名企業が並んでいると、この投信ではなく日経平均連動投信や、東証全体の株価に連動する(正確には時価総額が大きい企業の株価に影響される)TOPIX連動投信でも十分な感も否めないが。。。

個別銘柄に目を向けると、この投信の躍進に大きく寄与した銘柄が、その騰落率から分かる。1番貢献したのが野村ホールディングスで、次いで三菱重工・オリックスが並んでいる。野村は株式市場の活況で手数料収入増と保有する株式の評価益が見込め、三菱重工は防衛関連と円安期待、オリックスは金融緩和の恩恵がありそうといういうのが株価上昇の背景といえる。

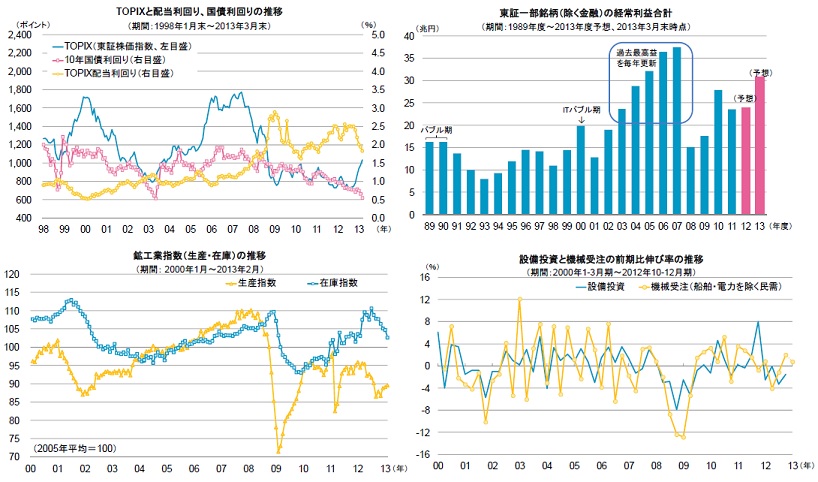

この投信の業種はバラけているため、概ね日本企業の全体の株価動向を表すTOPIX(東証株価指数)から見通しを考察してみる。左図の左上のグラフが示す通り、国債の利回り低下(価格上昇)に伴って指数は上昇する傾向にあり、単純に考えると、日銀が金融緩和で国債を購入するため、今後も上昇が見込める。とはいえ、それはチャートから考えただけのもので、一部上場企業の経常利益が増加傾向にあるのが背景にある。

しかし、実際の景気を見ると、設備投資も鉱工業生産もマイナスに留まる。あくまで株価は先取り・期待先行で動いており、実際に企業業績が振るわないければ、株価は適正水準である1,000ポイント前後に落ち着く可能性が高いということだ。この投信の基準価額も今より減少して落ち着く可能性は高い。

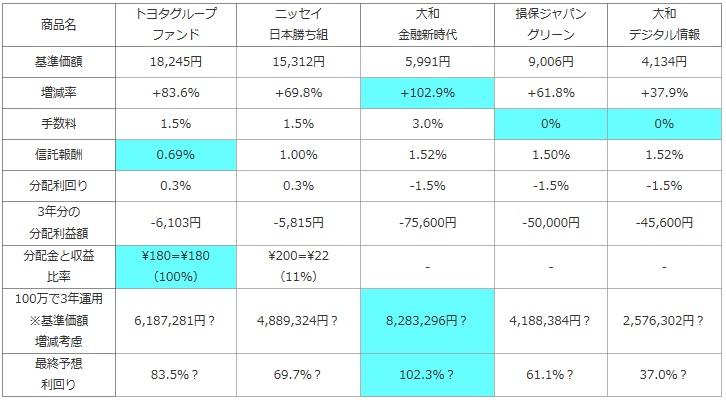

次に、他社の日本株で特定業種に投資する投信(純資産ランキングで上位)と、基準価額・手数料・利益(利益=分配金-手数料-信託報酬-信託財産留保額)分配利回り等を比較した。また、分配金のうち実際にファンドの収益が何%かも投信の健全性として比較した。さらに基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。信託財産留保額は投信を解約時に発生する約0.5%の費用

| 商品名 | トヨタグループ ファンド |

ニッセイ 日本勝ち組 |

大和 金融新時代 |

損保ジャパン グリーン |

大和 デジタル情報 |

|---|---|---|---|---|---|

| 基準価額 | 18,245円 | 15,312円 | 5,991円 | 9,006円 | 4,134円 |

| 増減率 | +83.6% | +69.8% | +102.9% | +61.8% | +37.9% |

| 手数料 | 1.5% | 1.5% | 3.0% | 0% | 0% |

| 信託報酬 | 0.69% | 1.00% | 1.52% | 1.50% | 1.52% |

| 分配利回り | 0.3% | 0.3% | -1.5% | -1.5% | -1.5% |

| 3年分の 分配利益額 |

-6,103円 | -5,815円 | -75,600円 | -50,000円 | -45,600円 |

| 分配金と収益 比率 |

\180=\180 (100%) |

\200=\22 (11%) |

- | - | - |

| 100万で3年運用 ※基準価額 増減考慮 |

6,187,281円? | 4,889,324円? | 8,283,296円? | 4,188,384円? | 2,576,302円? |

| 最終予想 利回り |

83.5%? | 69.7%? | 102.3%? | 61.1%? | 37.0%? |

上図で「ニッセイ日本勝ち組ファンド」を比較すると、まず基準価額が1年前の2012年5月の9,018円から2013年現在の15,312円まで69%の伸びをしているのが分かる。他タイプの投信と比較すると優秀な数字なのだが、他社の同型投信と比較すると見劣り感は否めない。また、同期間のTOPIXが60%超の上昇をしていることを考えると、わざわざ高い手数料を払わなくとも、TOPIX連動型の投信・ETFを購入すれば十分ともいえる。

また、手数料・信託報酬も安価とはいえず、かろうじて年1回出されている分配金も、直近の運用報告書に記載されている200円のうち、実際に収益から出ているのは11%分で、残りの89%は投資元本を切り崩して出していた。同様に年1回だが分配金を出しているトヨタファンドとは大きく異なる。ただ、基準価額が大きく上昇しているため、計算上では最終予想利回りは高く、100万が4倍超に膨らむが、もちろん、こんな数字が実現するわけもなく、これからの購入となると、よくて5~10%、悪ければ大きくマイナスに陥る可能性も視野に入れる必要がある。

結論としては、上昇率が物足りず銘柄選定でも特に目立った特徴がなく、わざわざ購入するメリットは薄そうだ。決して1年前からのパフォーマンスが悪いわけではないが、他社の同型の投信、指数連動型の投信・ETFと比較すると、どうにも物足りない。これからの市場環境などが悪いことはないが、この投信をわざわざ選ぶのはイマイチな選択になりそうだ。