デジタル情報通信革命 愛称:0101(ゼロイチゼロイチ)/ 大和証券投資信託委託

- オススメ度:

- 運用会社:

- 大和証券投資信託委託

- 商品名:

- デジタル情報通信革命 愛称:0101(ゼロイチゼロイチ)

- 地域/決算:

- 日本 / 年1回

- 対象資産:

- 株式

- 基準価額:

- 4,134円(2013年5月9日付け)

- 手数料:

- 0%(申込手数料 ※マネックス証券) 1.52%(信託報酬)

デジタル情報通信革命は利回り・利益では革命は起きず・・・

この投信は、情報通信に関連する日本の上場企業の株式に投資し、その配当や売買益等で運用している。情報通信と言っても幅広く、コンピュータ・携帯といった情報通信機器の製造メーカーから、ポータルサイトやSNSを運営するネット企業、ゲームソフトの制作会社まで投資対象となる。さて、過去の分配金履歴を振り返ると、2007年~2012年まで0円であった。2006年に1口40円の分配金を出して以来、6年間は無配が続いており厳しい状況にある。

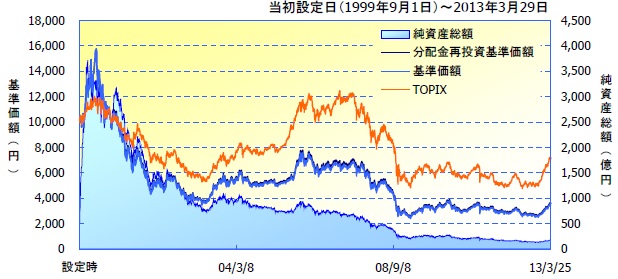

まず基準価額だが、近々は僅かに反発しているのだが、いかんせん、投信がスタートした時期がITバブルの真っ只中で、当時と比較すると爪に火を灯している状態には変わりない。そもそも基準価額の数字が多少は回復したとはいえ4,000円台ということからしても、もはや尻すぼみで大きな回復は望めないと考えるべきだろう。

純資産を見ても、もはや全盛期の3500億円から現在の200億円まで10分の1以下になっている。個人投資家が完全に逃げ去った後の荒野のような状況になってしまっている。ここからの新規購入は相当に勇気がいる状況だ。。。

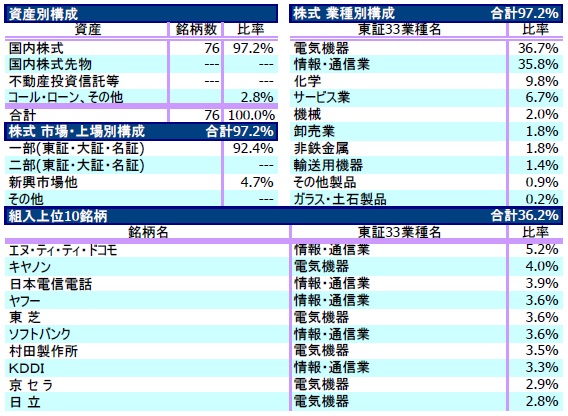

この投信が組み入れている株式銘柄だが、業種別では、さすがに名称にしているだけあって電機・情報通信業の比率が高く、この2業種だけで全体の投資の70%を占める。ただし、なぜか情報通信には関連性が薄いと思われる化学・卸売り・非鉄金属などが含まれている。。。

個別銘柄の上位には情報通信の大手企業が名を連ねている。NTTドコモ・キャノンの2銘柄で投信全体の約10%を占める。それ以降にはNTT(日本電信電話)・ヤフー・東芝・ソフトバンク等が並ぶ。改めて見ると、欧州に強いキャノン、ソフトバンクは海外M&Aに積極的なソフトバンク、社会インフラで海外需要も取り込む東芝・日立は別にしても、圧倒的に内需系で社歴が長い企業が多く、これでは大幅な増益・成長には期待が薄い。

今後の情報通信業の見通しだが、日本の情報通信企業は株価は上昇はしているが、その伸び悩む業績と、アベノミクスの本流がインフレ・成長戦略の機軸の本道に入っていないためか、株価は他業種よりもイマイチ伸び悩んでいる。

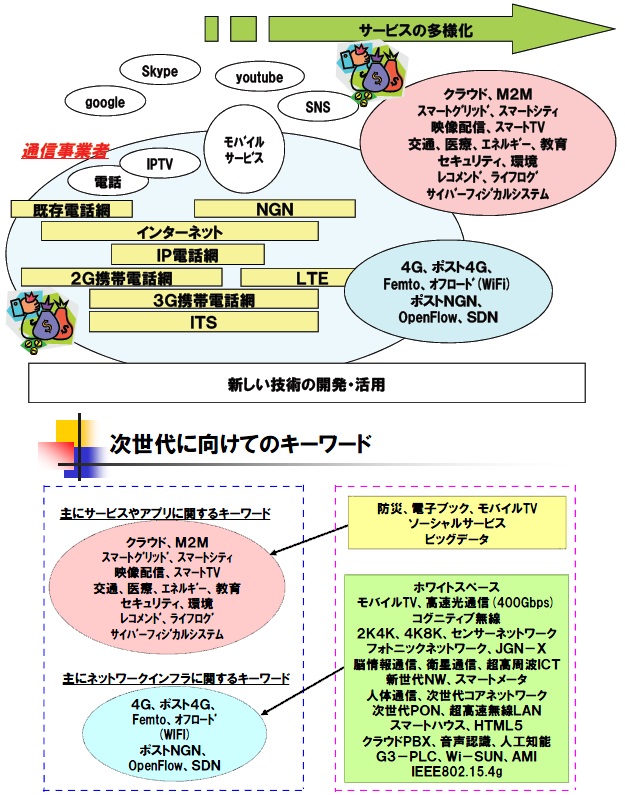

しかし、情報通信業の抱える次世代のテーマ、未来は明るいといえる。まずはクラウドで、端末自体に情報・データ・ソフトウェアを置かないため、端末フリーで自分のデータにアクセスでき、情報共有ができ。これは一般消費者もエバーノート等でも浸透している。それ以外にも、M2M(マシン・トゥ・マシン)やスマートグリッドでは、例えば電気代を人が民家に赴いて測定する方法から、測定器から通信で測定して電気事業者や利用者に通知できることが考えられる。これらは現在の通信環境の拡大から可能になるため、通信業者にも従来外のARPU(データ通信収入)が得られるチャンスになる。また、そうして拡大したネットワークのセキュリティに対しては需要の高まりは必至であり、セキュリティ会社にも業績拡大の機会がある。浮き沈みと技術の進化が激しくはあるが、総じて未来は明るいはずだ。

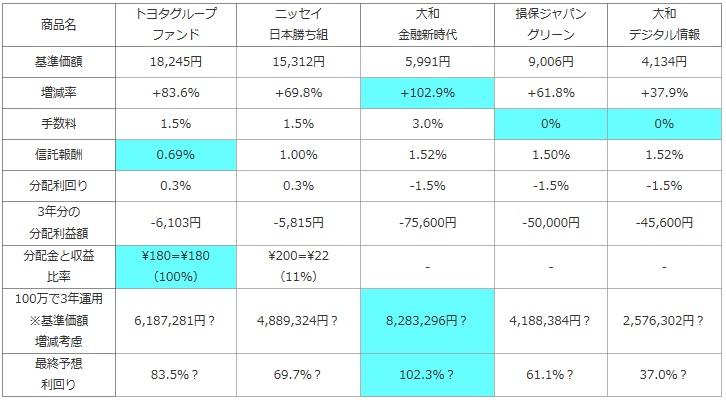

次に、他社の日本株で特定業種に投資する投信(純資産ランキングで上位)と、基準価額・手数料・利益(利益=分配金-手数料-信託報酬-信託財産留保額)分配利回り等を比較した。また、分配金のうち実際にファンドの収益が何%かも投信の健全性として比較した。さらに基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。信託財産留保額は投信を解約時に発生する約0.5%の費用

| 商品名 | トヨタグループ ファンド |

ニッセイ 日本勝ち組 |

大和 金融新時代 |

損保ジャパン グリーン |

大和 デジタル情報 |

|---|---|---|---|---|---|

| 基準価額 | 18,245円 | 15,312円 | 5,991円 | 9,006円 | 4,134円 |

| 増減率 | +83.6% | +69.8% | +102.9% | +61.8% | +37.9% |

| 手数料 | 1.5% | 1.5% | 3.0% | 0% | 0% |

| 信託報酬 | 0.69% | 1.00% | 1.52% | 1.50% | 1.52% |

| 分配利回り | 0.3% | 0.3% | -1.5% | -1.5% | -1.5% |

| 3年分の 分配利益額 |

-6,103円 | -5,815円 | -75,600円 | -50,000円 | -45,600円 |

| 分配金と収益 比率 |

\180=\180 (100%) |

\200=\22 (11%) |

- | - | - |

| 100万で3年運用 ※基準価額 増減考慮 |

6,187,281円? | 4,889,324円? | 8,283,296円? | 4,188,384円? | 2,576,302円? |

| 最終予想 利回り |

83.5%? | 69.7%? | 102.3%? | 61.1%? | 37.0%? |

上図で「大和・デジタル情報通信革命」を比較すると、基準価額は1年前の2,998円から現在の4134円まで約35%の上昇をしている。普通であれば十分に優秀な数字なのだが、現在の株式相場の活況と、他社の同型投信と比較すると明らかに物足りない数字である。その他の数字では、手数料は最安値で0%と安価だが、大して銘柄を活発に入れ替えているようには見えないが信託報酬は高め、さらに分配利回りは分配金が無配のためマイナスと、いかんともしがたい状態だ。しかし、基準価額がアベノミクス・日銀の金融緩和による株高基調により上昇しており、計算上では最終予想利回りで30%超となった。ただ、2014年以降も2012-2013年のようなパフォーマンスが見込めるわけもなく、今からの購入となると5~10%、悪ければマイナスもあり得ると考えておいた方が賢明だろう。

結論としては、市場環境、これからのIT業界のテーマは広く明るいのだが、いかんせん投資している銘柄がパンチ力に欠けているため、いまいちオススメできない。もっとIT系のベンチャー企業などに投資していれば大幅な上昇も期待できるのだが。。。また、基準価額・純資産のチャートを見ても明らかに縮小傾向が顕著な状態なのも頂けない。やはりイマイチと言わざるを得ない。