ダイワ金融新時代ファンド/ 大和証券投資信託委託

- オススメ度:

- 運用会社:

- 大和証券投資信託委託

- 商品名:

- ダイワ金融新時代ファンド

- 地域/決算:

- 日本 / 年2回

- 対象資産:

- 株式

- 基準価額:

- 5,991円(2013年5月9日付け)

- 手数料:

- 3.0%(申込手数料 ※大和証券) 1.52%(信託報酬)

ダイワ金融新時代ファンドは日銀の金融緩和&インフレが成功すれば!?

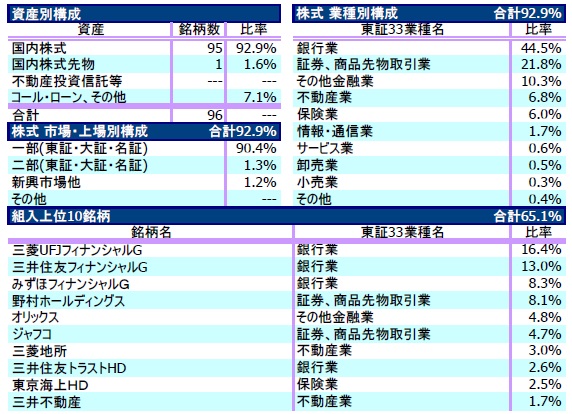

この投信は、日本企業の中で銀行などの金融セクターのど真ん中の銘柄から、不動産などの少なからず金融に関連する銘柄の株式に投資し、その配当や売買益等で運用している。グローバルで金融株に投資する投信はあるが、国内の金融関連株にのみ投資する投信は珍しい。また、金融株に投資する投信の中では、この投信が純資産でトップとなる。さて、過去の分配履歴を振り返ると、年2回決算だが2009年から分配金は出ていない。ほぼ値上がり益を狙うことになる。

まず基準価額だが、2006年に設定されスタートしてから、米国に端を発した金融危機後の金融株の低迷もあり、スタート時の半額である5,000円以下で2008年から長く低迷してきた。もはや挽回は不可能かという状況だったが、2012年末の日銀緩和からの金融株の見直しでようやく6,000円近くまで回復してきた。保有者には長く辛い時期が続いたが、ようやく解約の時がきたか。。。

純資産は完全に縮小傾向で、もはや新規の個人投資家の買い入れは起こっている気配はない。完全に見離されていると考えていいだろう。

この投信が組み入れている株式だが、業種別比率でみると、金融関連の中でも銀行業がトップ、次いで証券・商品先物、その他金融(消費者金融等)が並び、この3業種で75%超を占める。それ以降には不動産・保険といった金融関連もあるが、情報通信やサービスや卸売りといった金融には程遠い業種も並んでいる。

個別銘柄に目を向けると、メガバンク三行、証券大手の野村、消費者金融大手のオリックスが投資比率が高い。三菱地所・三井不動産といった不動産業も業種比率のわりに個別では上位に入っている。どの業種も、日銀金融緩和で恩恵もあり株高基調にある。ただ、日銀が当座預金の付利撤廃などの追加緩和に踏み切ると、銀行には一転して厳しくなる点は注意したい。

さて、今回の金融株を含めた株高を推し進めた日銀の金融緩和を、簡単に振り返ってみる。まず、大きく市場にサプライズを与えたのが、緩和の指標を金利からマネタリーベース(金額ベース)に変更した点、さらに今後2年間で買い入れる国債の額を2倍にし、期間も2倍に膨らました点がある。このように市中に金を溢れさせる施策をとったことで、インフレを起こすのが今回の狙いとなる。

銀行としては、インフレが起きれば、そもそも保有する資産・株式の含み益が増すのはもちろん、資金貸し出しの際に担保に取る不動産の価値が上昇するのもプラスに働く。また、インフレが起きれば一般消費者には借金がプラスに働くため、貸し出しにもプラスに働く。なぜ借金がプラスかというと、借金して購入した不動産が返済後には資産価値が上昇するためだ。ただ、今回の緩和でインフレが起きなかった場合、日銀は当座預金の付利撤廃を起こしうる。その場合には銀行の運用にマイナスに働く可能性も十分にある。

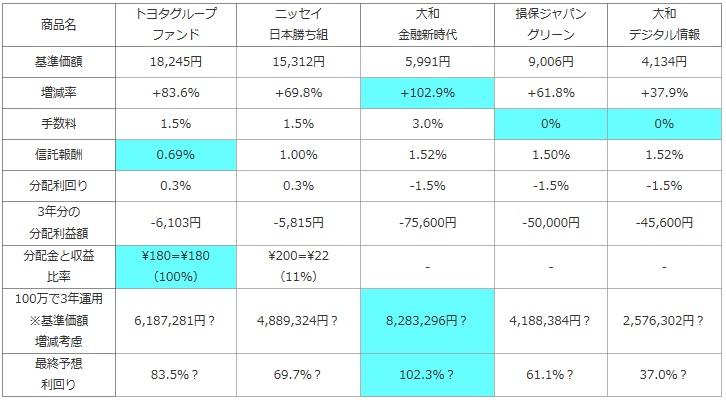

次に、他社の日本株で特定業種に投資する投信(純資産ランキングで上位)と、基準価額・手数料・利益(利益=分配金-手数料-信託報酬-信託財産留保額)分配利回り等を比較した。また、分配金のうち実際にファンドの収益が何%かも投信の健全性として比較した。さらに基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。信託財産留保額は投信を解約時に発生する約0.5%の費用

| 商品名 | トヨタグループ ファンド |

ニッセイ 日本勝ち組 |

大和 金融新時代 |

損保ジャパン グリーン |

大和 デジタル情報 |

|---|---|---|---|---|---|

| 基準価額 | 18,245円 | 15,312円 | 5,991円 | 9,006円 | 4,134円 |

| 増減率 | +83.6% | +69.8% | +102.9% | +61.8% | +37.9% |

| 手数料 | 1.5% | 1.5% | 3.0% | 0% | 0% |

| 信託報酬 | 0.69% | 1.00% | 1.52% | 1.50% | 1.52% |

| 分配利回り | 0.3% | 0.3% | -1.5% | -1.5% | -1.5% |

| 3年分の 分配利益額 |

-6,103円 | -5,815円 | -75,600円 | -50,000円 | -45,600円 |

| 分配金と収益 比率 |

\180=\180 (100%) |

\200=\22 (11%) |

- | - | - |

| 100万で3年運用 ※基準価額 増減考慮 |

6,187,281円? | 4,889,324円? | 8,283,296円? | 4,188,384円? | 2,576,302円? |

| 最終予想 利回り |

83.5%? | 69.7%? | 102.3%? | 61.1%? | 37.0%? |

上図で「ダイワ金融新時代ファンド」を比較すると、まず基準価額が1年前の2012年5月の2,952円というスタート時の半値以下の状態から、2013年現在の5,991円までプラス102%と2倍に上昇している。他社の同型投信も大きく上昇しているが、その中でも特筆すべき上昇幅だ。長きに渡り低迷してきた金融株の復活だけあって、この上昇幅が出たと考えるべきか。その一方で、手数料・信託報酬は高く分配金も出ていない点ではマイナスだ。ただ、基準価額が大きく上昇しているため、計算上では最終予想利回りは高く、100万が3年で8倍超に膨らむことになる。もちろん、こんな数字が毎年継続するわけもなく、これからの購入となると、よくて5~10%、悪ければ大きくマイナスに陥る可能性も視野に入れる必要がある。

結論としては、日銀の施策が功を奏して、実際にインフレが起きるなら、円安による輸出企業の業績拡大よりも、銀行を中心とした金融業の方が投資妙味があるため薦められる。ただ、前述したように一抹の不安もあり、インフレが起きない可能性もある。また、日本だけでなく米国・欧州も金融緩和を継続しており、世界的な金余り状況になっている。以前のサブプライム問題のように、例えば現在のジャンク債の異様な金利低下にも見られるように、ジャンク債のデフォルト等から金融情勢に激震が走る可能性も無くはない。その点も留意した上で、不安はあれど爆発的な利益増を狙って購入するなら検討の余地がありそうだ。