三井住友・豪ドル債ファンド(豪ドル債)/ 三井住友アセットマネジメント

- オススメ度:

- 運用会社:

- 三井住友アセットマネジメント

- 商品名:

- 三井住友・豪ドル債ファンド(豪ドル債)

- 地域/決算:

- オセアニア / 年12回(毎月)

- 対象資産:

- 債券

- 基準価額:

- 7,468円(2012年7月6日付け)

- 手数料:

- 2.6%(申込手数料 ※三井住友銀行) 1.29%(信託報酬)

三井住友・豪ドル債ファンドは状況次第では他社を上回る利回りになる?

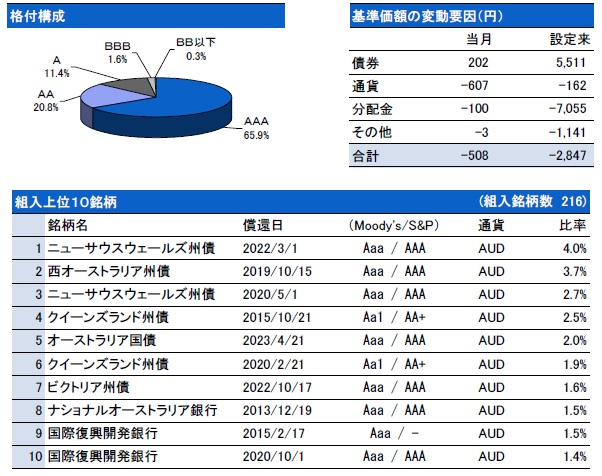

この投信は、豪ドル建て及びNZドル建ての債券(オーストラリアの国債、州政府債、銀行の債券 etc...)で運用している。高格付けのトリプルAの債券が投資対象の大半だが、他社の豪ドル債型の投資信託と異なり、比率は低いが格付けダブルB以下のリスクが高めの債券にも投資している。純資産額は2,300億円程度で、短期豪ドル債やハイグレードオセアニアボンドとの差は大きいが5番手の規模となっている。

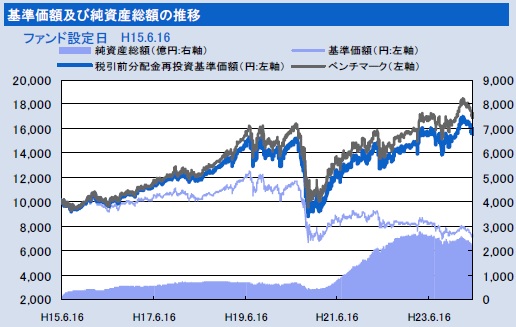

過去1年を振り返ると、分配金は毎月(年12回)100円を出している。2009年まで遡っても100円を出しており、今後も可能な限り100円を出す方針だろう。

まず基準価額だが、2009年頃から下落傾向にあり2011年後半には欧州債務懸念で下落したのは他社と同様だ。しかし、近々の数ヶ月間で他社が反発しかけているのに対して、この投信は反発する気配が見られない。分配金再投資の基準価額でも同様の状況だ。回復が遅れているのか。。。

純資産は他社同様に増加がストップしているが、ストップし始めた時期が早い。もはや2011年前半で頭打ちとなっている。この投信が銀行の投信人気ランキングに出ていることもあるが、その割りに伸びていない印象だ。

投資している構成銘柄の比率を見ると、冒頭でも述べたようにトリプルAとダブルA以下の債券が15%を占めている。同型の投信はハイグレードオセアニアはトリプルAのみで構成、UBSオーストラリア債券でもダブルAが15%程度のため、この投信はリスク高めの債券の比率を高めて利益を狙っていると分かる。

ただし、上位の組み入れ銘柄に他社と大きく異なる銘柄は見受けられない。州債と国債が上位構成銘柄を占めている。鉱業が盛んなニューサウスウェールズ州の州債やオーストラリア金融の中心地であるビクトリア州の州債が他社同様に投資対象となっている。あまり他社には無い銘柄としては国際復興開発銀行(通称:世界銀行)が挙げられる。パフォーマンスはともかくとして、まず安定度では間違いない銘柄だ。

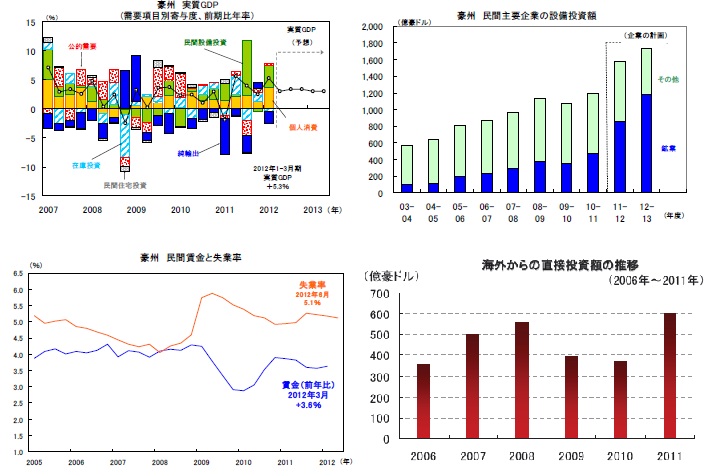

今後の豪州経済だが、GDPは2012年以降も5%程度で伸び続けると予想されており、現在も鉱業が中心となって民間の設備投資も伸びており好調だ。アナリストの見方でも豪州経済は好調に推移するというのが大半だ。

一方、失業率は以前として5%で、2007~2008年の4%台には届いていない。これから失業率も回復すれば、鉱業に加え内需も期待できる。また、オーストラリアへの海外からの直接投資マネーが増加傾向にあり、リスクオフの雰囲気があった2011年でも過去最高額に至った。欧州懸念が完全に払拭されれば、海外マネー流入で、今以上にオーストラリアへの投資が過熱する可能性はある。

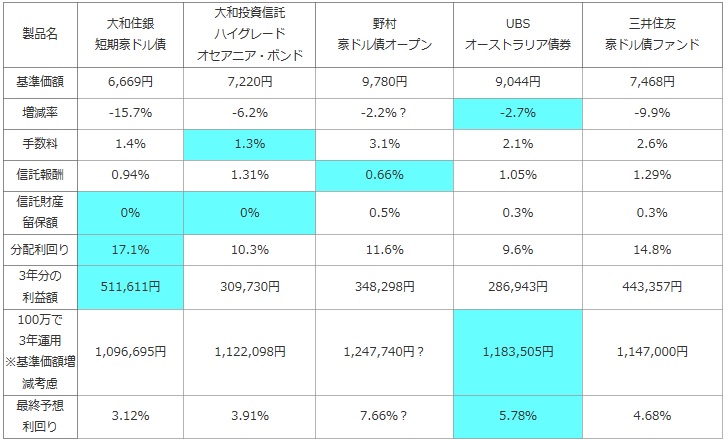

次に、他社の豪ドル債の投資信託(純資産ランキングで上位)と、基準価額、手数料、信託報酬、分配利回り、100万円分を3年運用した際の運用結果も比較した。計算式は下記で分配金は変動しないと考える。

「分配金-手数料-信託報酬-信託財産留保額 = 利益額」※信託財産留保額は解約時に発生する解約金

そして、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。

計算上での考え方は以下(面倒な方は読み飛ばして頂いて構いません)

「前年比で基準価額がマイナス5%で現在の基準価額が1万円とすると、1年後は9,500円(10,000×95%)、2年後は9,025円(9,500円×95%)、3年後は・・・と減少すると仮定する。3年後の基準価額に、3年分の分配金を足すと元金の100万円を超えているか否か?」

※増減率は1年前の基準価額から現在まで何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 製品名 | 大和住銀 短期豪ドル債 |

大和投資信託 ハイグレード オセアニア・ボンド |

野村 豪ドル債オープン |

UBS オーストラリア債券 |

三井住友 豪ドル債ファンド |

|---|---|---|---|---|---|

| 基準価額 | 6,669円 | 7,220円 | 9,780円 | 9,044円 | 7,468円 |

| 増減率 | -15.7% | -6.2% | -2.2%? | -2.7% | -9.9% |

| 手数料 | 1.4% | 1.3% | 3.1% | 2.1% | 2.6% |

| 信託報酬 | 0.94% | 1.31% | 0.66% | 1.05% | 1.29% |

| 信託財産 留保額 |

0% | 0% | 0.5% | 0.3% | 0.3% |

| 分配利回り | 17.1% | 10.3% | 11.6% | 9.6% | 14.8% |

| 3年分の 利益額 |

511,611円 | 309,730円 | 348,298円 | 286,943円 | 443,357円 |

| 100万で 3年運用 ※基準価額増減考慮 |

1,096,695円 | 1,122,098円 | 1,247,740円? | 1,183,505円 | 1,147,000円 |

| 最終予想 利回り |

3.12% | 3.91% | 7.66%? | 5.78% | 4.68% |

上図の通り「三井住友・豪ドル債ファンド」の分配利回りは、短期豪ドル債に次ぐ高さだ。ただし、基準価額の増減は約10%の下落と大きい。これは純資産額でトップ5の豪ドル債型の投信では、短期豪ドル債に次ぐマイナス幅だ。これでは、いくら分配金が多額でも、資産を削り無理して分配金を維持している可能性も高くなってくる。とはいえ、マイナス幅は短期豪ドル債よりは小さく、最終予想利回りでも4%と健闘している。累積投資額の1年の騰落率でも、マイナス1%未満と健闘しているのは確かだ。

結論としては、現段階では基準価額のマイナス幅も大きく、分配金を維持するために資産を削り過ぎている感もあるが、悪くはない投信といえそうだ。UBSオーストラリア債券などの方が最終予想利回りも高いが、この投信は構成銘柄を見ると逆転もありうる。他社には無い格付けが低い銘柄にも投資していることから、さらにオーストラリア経済が好調になれば、それらが利益を押し上げる可能性があるためだ。そういった意味では爆発力を秘めているといえそうだ。

ただし、純資産額の増加が他社よりも早く止まっており、その点での分配金増加は期待できない(基本的に投資信託は資産を削って分配金を出す傾向にあり、他の多くの投資家が購入すれば、その分だけ分配金が増額される場合もある)それを踏まえて、豪州経済に賭けられれば購入しても良さそうだ。