ニッセイプラス少短 熱中症保険を比較・評価

- オススメ度:

- 保険会社:

- ニッセイプラス少額短期保険

- 名称:

- 熱中症・インフルエンザ保険

- 補償内容:

- 熱中症・インフルエンザ

- 補償期間:

- 1ヵ月~

- 保険料:

- 250円~

- 特徴:

- 熱中症になる前に今すぐチェック

ニッセイプラス少額短期保険は日本生命の100%子会社で、熱中症保険・インフルエンザ保険は2024年7月から募集・販売しています。他社の熱中症保険と異なり、熱中症だけではなくインフルエンザも保障されるのが最大の特徴です。

それでは以下で保障内容・保険料・メリット・デメリット・評判等を解説し、他社の熱中症保険と比較していきます。

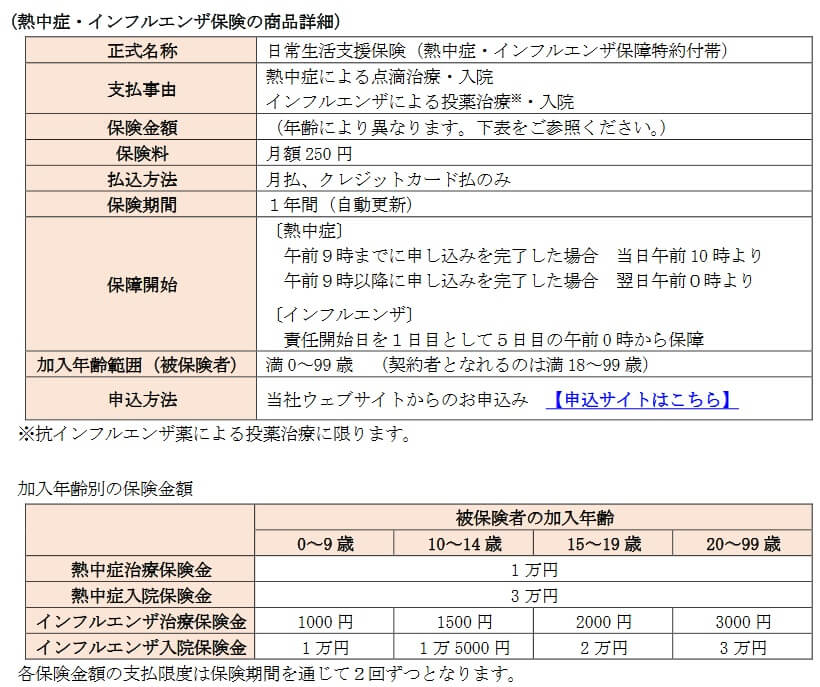

保障内容

この保険は18歳以上の人が契約でき、被保険者(保障の対象となる人)は0~99歳までの人となっています。未成年の子供を被保険者にする場合、親が子供を被保険者にして契約できます。保険期間は1年間ですが、保険料は月払いのため中途解約すれば解約後の保険料の支払いは不要です。

保障内容は熱中症については病院で点滴治療等をすると熱中症治療保険金が受け取れ、1日以上の入院をすると熱中症入院保険金が受け取れます。保険金額は熱中症治療保険金が1万円、熱中症入院保険金は3万円で、プランを選択して保険金額は変えられません。

インフルエンザについては、抗インフルエンザ薬等の投薬治療をするとインフルエンザ治療保険金が受け取れ、1日以上の入院するとインフルエンザ入院保険金が受け取れます。保険金額は被保険者の年齢によって異なり、年齢が上昇するほどに保険金額は大きくなります。0~9歳と20~99歳で保険金額は3倍の差があります。

注意すべきは、保険期間中に各保険金が受け取れるのは保険期間を通じて2回までという点です。つまり1年間に熱中症は2回、インフルエンザは2回まで保障されるということです。とはいえ3回目の保障も無くはありません。例えば1回目の熱中症は点滴治療のみ、2回目の熱中症は点滴治療と入院、3回目の熱中症は点滴治療と入院の場合、1回目は治療保険金のみ、2回目は治療保険金と入院保険金、3回目は入院保険金のみとなるからです。

保険料を他社と比較

ニッセイプラス少短の熱中症・インフルエンザ保険の保険料は性別・年齢に関わらず月額250円です。保険料は1年間で3000円になりますが、中途解約すれば3000円以下にもなります。また、子供2人を被保険者にする場合、2人分の保険料が必要となります。

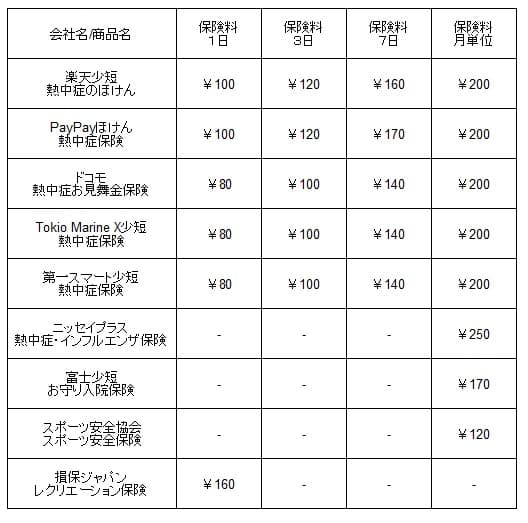

次に保険料は他社より安いのか高いのか、下図で他社の熱中症保険と一覧表で比較しました。保険期間は1日・3日・7日・1ヶ月の場合の金額を記載し、プランが選べる場合には基本的に最も安いプランの保険料で比較しました。

この保険の保険料を他社と比較しましたが、差額は数十円だけで大きな差はありません。一応、月額ではPayPayほけんや楽天少短等の他社よりも高いのですが、その差額は僅か50円です。最安値のスポーツ安全保険の保険料とは倍以上のさがありますが、それでも差額も1300円です。保険料面では保険選びの決定打にはならないため、保険料以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは熱中症だけではなくインフルエンザも保障の対象である点が挙げられます。インフルエンザの保障があるため通年で加入しても、保険料の無駄がありません。他社の熱中症保険は加入する期間と保険期間が夏の一時期だけのため、1度加入しても翌年に改めて加入する必要があります。その点、この保険は自動更新のため毎年加入手続きをする手間はなく、加入し忘れることもありません。

また、この保険はインフルエンザの保障が開始されるのは契約日から5日目以降ですが、熱中症が懸念される夏に加入しておけばインフルエンザの流行期には保障が開始されています。他社のインフルエンザ保険も加入から数日後に保障が開始されるため、運悪く契約から数日後にインフルエンザになると保障されません。熱中症とインフルエンザの両方が心配な人に適した保険といえます。

さらに保険期間中に各保険金が受け取れるのは保険期間を通じて2回までという点も見逃せません。他社には保険期間が数ヶ月でも、保険金を受け取れるのは1回限りという保険があります。この保険なら熱中症もインフルエンザも2回ずつ罹患しても保険金が受け取れます。

ちなみに面倒なプラン選択が無いのもメリットかもしれません。他社の多くの保険は保険金額が異なる3つのプランを用意していますが、保険金額が高く保険料も高いプランに加入しても熱中症にならなかった場合には無駄になった保険料も高くなります。プラン変更について悩むことにもなりそうですが、そういった心配はありません。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは保険料が月払いである点が挙げられます。他社には1日単位で加入できる熱中症保険があり、保険料も一ヶ月単位よりも安いです。イベント・試合がある1日だけ熱中症保険が欲しいに人にとっては、一か月分の保険だと保険料が無駄になります。

保険料については決済方法がクレジットカード払いのみという点もデメリットかもしれません。他社ではドコモの熱中症保険はd払い、PayPayほけんはPayPayで保険料が支払えます。さらにドコモは保険料に対して最大3%分のdポイント、PayPayほけんは1%分のポイントが貯まります。この保険では保険料に対してポイントは貯まりません。これらの保険はポイントで保険料を支払うことも可能です。

また、他社の保険と比べて加入手続きが面倒というデメリットもあります。ドコモ・PayPayに加えて楽天少短の熱中症保険は各社のアカウントがあれば、個人情報・保険料の支払方法等の入力を省けます。それに対して、この保険はメールアドレスの登録・個人情報の入力・クレジットカードの登録という手間がかかります。

さらに保障面では熱中症とインフルエンザが懸念されない空白期間があるのもデメリットです。熱中症のピークは7~9月、インフルエンザのピークは12~3月です。まだ熱中症の心配が薄い4~6月、まだインフルエンザが流行するには早い10月と11月は保険料が無駄になります。1年(12ヶ月)のうち5ヶ月分の保険料が無駄になる計算です。

ちなみにインフルエンザの保障については、そもそも被保険者が子供なら必要なのかという疑問があります。被保険者が0~9歳の場合、この保険で受け取れるのは治療保険金は1000円、入院保険金は1万円と保険金額は大きくはありません。それも最近では子供の医療費は無料にする自治体が多いため、この保険金額の保険に果たして加入する意味があるのかに疑問符が付きます。

評判・苦情・口コミ

この保険を販売しているニッセイプラス少短の2025年の決算資料によると、正味収入保険料(保険会社でいう売上)は前年度の1243万円から6529万円に大幅増していました。熱中症インフルエンザ保険を含む医療保険も1120万円で前年度から40%増でした。他社よりも数字は小さいものの、契約数からすると評判は良さそうです。

ただ、業績を見ると経常利益・純利益は3~4億円のマイナスでした。赤字が設立してから続く厳しい状況ですが、保険会社の健全性(保険金の支払能力)を示すソルベンシー・マージン比率は18144%と十分過ぎる数字があります。やはり親会社である日本生命のバックアップがあり、赤字が当面続いたとしても一定の信頼感があります。

その他に、保険市場・価格.com等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、熱中症保険は申し込み件数が少ないためかランキングが存在しません。オリコンの顧客満足度ランキングでも、同様に熱中症保険のランキングはありません。

以上のデータから考えると、ニッセイプラス少短の熱中症インフルエンザ保険の評判は良さそうです。ただ、あくまで加入件数・業績のみでの判断のため、顧客対応等の評判が良いとは限りません。ネットでの加入となるため加入手続きに不安はありませんが、保険金請求・問い合わせ等の対応の評判には不透明感があります。

総合評価・おすすめか?

結論としては、ニッセイプラス少短の熱中症インフルエンザ保険は悪くない保険です。特に熱中症だけではなくインフルエンザにも備えたい人には適した保険です。前述した空白期間が気になる人は、加入し忘れ防止のメリットは無くなりますが、オフシーズン前の3月に解約して4~6月だけでも保険料を節約する手もあります。

他社の熱中症も検討したい人は、PayPayほけんやドコモの熱中症保険を検討すると良いでしょう。熱中症だけではなくインフルエンザにも備えたい人は、この保険の他に富士少短のお守り入院保険も一応あります。