第一スマート少短 熱中症保険を比較・評価

- オススメ度:

- 保険会社:

- 第一スマート少額短期保険

- 名称:

- 熱中症保険

- 補償内容:

- 熱中症

- 補償期間:

- 1日~

- 保険料:

- 80円~

- 特徴:

- 夏を思う存分楽しみたいあなたを応援

第一スマート少額短期保険は第一生命の100%子会社で、熱中症保険は2025年5月から募集・販売しています。第一生命は夏の大規模音楽フェス「サマーソニック」のスポンサーもしているため、そこで知った人もいるかもしれません。

それでは以下で保障内容・保険料・メリット・デメリット・評判等を解説し、他社の熱中症保険と比較していきます。

保障内容

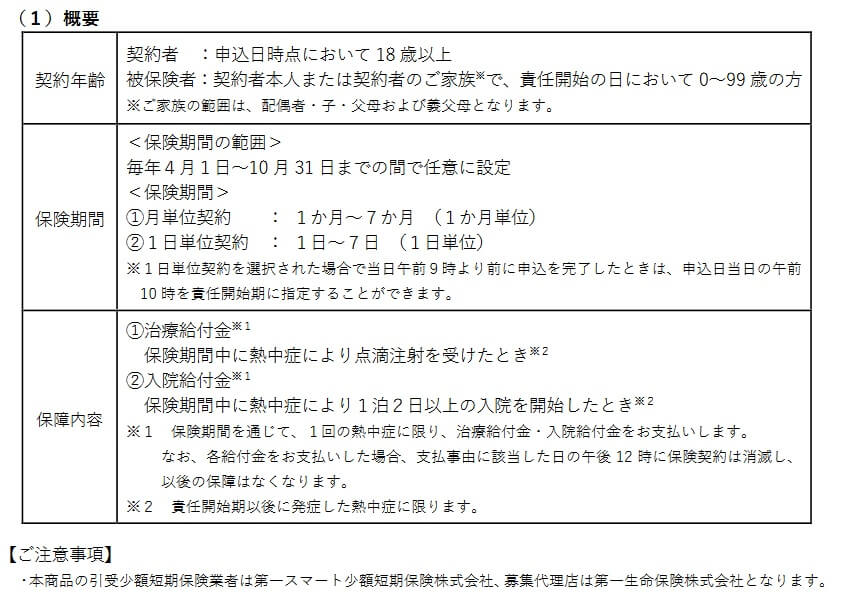

この保険は18歳以上の人が契約でき、被保険者(保障の対象となる人)は0~99歳までの人となっています。家族であれば、自分の子供や両親・義父母を被保険者にして契約もできます。保険期間(保障される期間)は1日単位なら1日~7日の範囲内、月単位なら1ヶ月~7ヶ月の範囲内で選択できます。1日単位の契約なら午前9時までに申し込めば当日10時から保障が開始できます。

契約プランにはお手軽プランと基本プランがありますが、保障内容は基本的には同じで保険金額に差があるだけです。熱中症で病院で点滴治療等をすると治療保険金が受け取れ、熱中症で1日以上の入院をすると入院保険金が受け取れます。お手軽プランだと治療保険金が5000円で入院保険金が1万円、基本プランだと治療保険金が1万円、入院保険金は3万円です。

注意すべきは、保険期間中に保険金が受け取れるのは1回限りという点です。保険期間を3ヶ月にして7月と9月に熱中症で入院して点滴治療を受けても、治療保険金・入院保険金が受け取れるのは初めの7月の熱中症時のみです。

保険料を他社と比較

第一スマート少短の熱中症保険の保険料は、選択したプラン・保険期間によって異なります。お手軽プランは1日あたり80円で、1ヶ月あたり200円です。それに対して基本プランは1日あたり90円で、1ヶ月あたり230円です。両プランの差額は10~30円のため、保障内容が手厚い基本プランを軸に検討すべきでしょう。

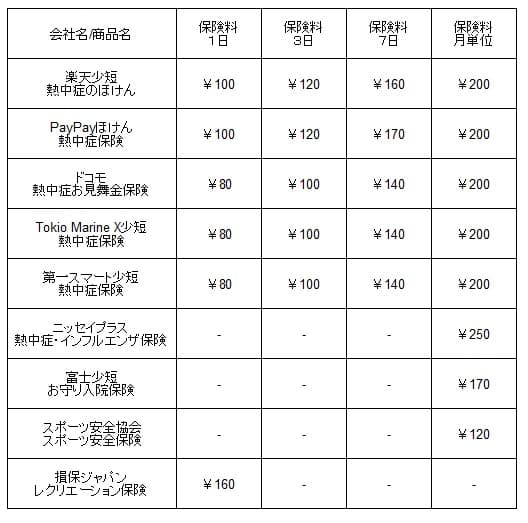

次に保険料は他社より安いのか高いのか、下図で他社の熱中症保険と一覧表で比較しました。保険期間は1日・3日・7日・1ヶ月の場合の金額を記載し、プランが選べる場合には基本的に最も安いプランの保険料で比較しました。

この保険の保険料を他社と比較しましたが、差額は数十円だけで大きな差はありません。一応、保険期間が1~7日なら上図で最安値ですが、それでも差は20円です。月額では他社よりも高いのですが、富士少短との差額は30円でスポーツ安全保険との差額も80円です。保険料面では保険選びの決定打にはならないため、保険料以外にメリットがあるのか続けて記述していきます。

メリット

この保険のメリットは、まずは午前9時までに申し込めば当日加入(午前10時から保障開始)できる点が挙げられます。イベント・試合当日の朝に熱中症が心配になっても間に合います。他社には契約できるのが月単位のみの保険がありますが、この保険は1日単位で契約できるため無駄がありません。

また、第一スマート少短には熱中症保険以外にも多様な保険があるのも見逃せません。航空券をキャンセルした時に保障される「航空券キャンセル費用保険」、ホテルをキャンセルした時に保障される「トラベルキャンセル保険」等もあります。これらの保険の加入時には、熱中症保険の加入時に登録したアカウントが利用できます。毎年の熱中症保険の他に自分にあう保険もあれば、第一スマート少短は欠かせない存在になります。

ちなみに第一スマート少短は大手生保である第一生命が親会社ということもあり、積極的にキャンペーンを実施し他社とも連携しています。Suica定期券を購入した1万人限定で熱中症保険をプレゼントしたり、福利厚生サービスのベネフィットでの保険の提供をしたりしています。夏にかけてのキャンペーン等に乗っかるのも1つの手かもしれません。

デメリット・弱点・落とし穴

この保険のデメリットは、まずはドコモやTokio Marine X少短の熱中症保険より保障が薄いという点が挙げられます。これらの保険には熱中症の治療・入院時に加えて、熱中症で救急搬送されると受け取れる救急搬送見舞金があります。多くの人が同じ保険料なら保障が手厚い保険を選ぶでしょう。

PayPayほけんは第一スマート少短と同じく治療保険金と入院保険金だけですが、PayPayほけんと比べても見劣りします。PayPayほけんは月契約なら保険期間中に熱中症に2回なれば保険金が2回受け取れますが、第一スマート少短では保険金は1回限りです。PayPayほけんは1泊以上の入院だけではなく、日帰り入院でも入院保険金が受け取れるのも見逃せません。

また、他社の保険と比べて加入手続きが面倒というデメリットもあります。ドコモ・PayPay・楽天少短の熱中症保険は各社のアカウントがあれば、個人情報・保険料の支払方法等の入力を省けます。それに対して、この保険はメールアドレスの登録・個人情報の入力・クレジットカードの登録という手間がかかります。

さらに保険料に何のポイントが付かないのもデメリットです。保険料に対してドコモは最大3%分のdポイント、楽天少短は最大2.5%分の楽天ポイント、PayPayほけんは1%分のPayPayポイントが貯まります。前述の保険料比較では同じ金額でしたが、厳密にはポイントの分だけ保険料は割高ともいえます。

評判・苦情・口コミ

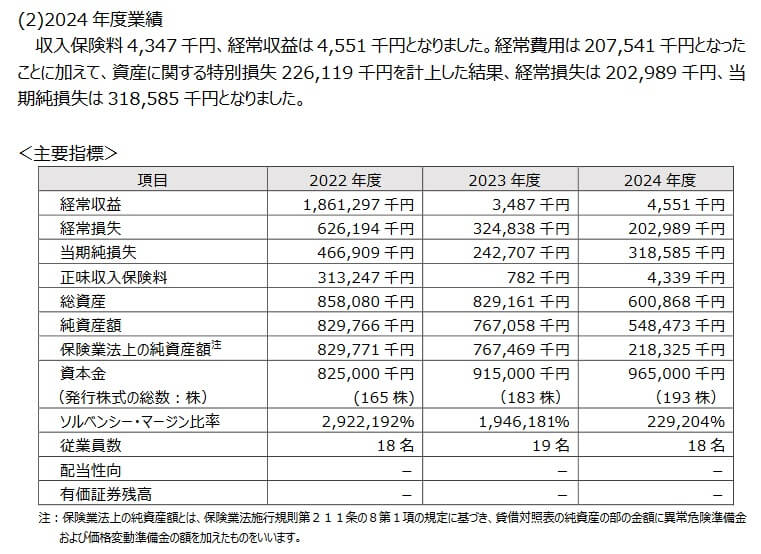

この保険を販売している第一スマート少短の2025年の決算資料によると、正味収入保険料(保険会社でいう売上)は前年度の78万円から433万円に増加していました。しかし、そもそも他社よりも桁が違う少なさです。熱中症保険の数字は今決算には含まれていませんが、契約数からすると評判は悪そうです。

業績を見ても経常利益・純利益は2~3億円のマイナスです。ただ、そのような状況でも保険会社の健全性(保険金の支払能力)を示すソルベンシー・マージン比率は229204%と十分な数字があります。やはり親会社である第一生命のバックアップがあり、赤字が当面続いたとしても一定の信頼感があります。

その他に、保険市場・価格.com等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、熱中症保険は申し込み件数が少ないためかランキングが存在しません。オリコンの顧客満足度ランキングでも、同様に熱中症保険のランキングはありません。

以上のデータから考えると、第一スマート少短の熱中症保険の評判は悪そうです。ただ、あくまで加入件数・業績のみでの判断のため、顧客対応等の評判まで悪いとは限りません。単に知名度が低く人々に認知されていないだけの可能性もあるため、契約数が増加するまでは正確なことは言えないでしょう。

総合評価・おすすめか?

結論としては、第一スマート少短の熱中症保険はイマイチな保険です。メリットもありますが、それよりは他社の熱中症保険と比べた際のデメリットの方が目立つからです。他社の保障が手厚い保険かポイントが付く保険を選んだ方が賢明です。

他社の熱中症も検討したい人は、PayPayほけんやドコモの熱中症保険を検討すると良いでしょう。熱中症だけではなくインフルエンザにも備えたい人は、ニッセイプラス少短の熱中症インフルエンザ保険も候補になります。