損害保険 解説・用語集

搭乗者傷害保険【とうじょうしゃしょうがいほけん】

搭乗者傷害保険とは、保険の対象となっている自動車に搭乗中の人が、運転中に事故によりケガ(傷害)を被った場合に保険金が支払われる保険を意味する。搭乗者には、自分を含めた車に搭乗する人全てが含まれる。

人身傷害保険も同様に、自動車事故で損害を被った際に保険金が支払われるが、搭乗者傷害保険の場合は他の保険金と重複していても一定額が支払われる点で異なる。また、自分が被害者で事故の相手方が全額賠償した場合には人身傷害保険に出番はないが、搭乗者傷害保険の場合には、契約前に定めた額が支払われることになる。実際のところ、事故で過失相殺されても人身傷害保険があれば、自分や同乗者がケガした治療費の不足分は補填できるため、搭乗者傷害保険の出番はないといえる。

しかし、自分に重大な過失(ミス)があった場合に人身傷害保険が支払われないケースがある一方で、搭乗者傷害保険なら一定額が支払われるケースがある。また、自分がケガして治療費を必要とする場合に、人身傷害保険なら実費確定後(完治・退院後)に保険金が入るが、搭乗者傷害保険なら症状が分かれば手元に資金が入る。搭乗者傷害保険なら手元資金を心配することなく治療に専念できることになる。

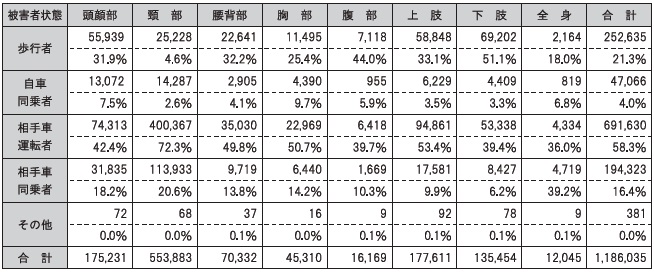

万が一に備え、事故の際の自分のケガにも安心できる搭乗者傷害保険だが、人身傷害保険と異なり、その必要性には疑問も残る。特に、自分が加害者となった場合には、ケガをする可能性は極めて低い。上図は自動車事故の被害者の比率だが、事故の加害者側がケガをしている比率の4%は、歩行者や相手方の運転者・同乗者とは比較にならないほど低い。自分が加害者なら搭乗者傷害保険の出番はなしだ。また、被害者となっても対人賠償保険があれば事足りるケースが多い。何にせよ当面の自分及び家族の治療費である数十万円が貯蓄できてればいい。そう考えればカットする手もある。

それでも、事故の程度によって多額の費用を要するケースや、人身傷害補償保険が適用されない可能性も考えれば、カットするには相応の勇気が必要だ。何せ、カットするのは自分や同乗している家族がケガした場合の、当面の治療費なのだから。。。