明治安田生命 エブリバディⅡを比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- Everybody2

- 加入年齢:

- 60~90歳

- 保障期間:

- 終身

- 保障内容:

- 死亡

- 特徴:

- ご契約後5年間の保障を抑え、その後の保障を大きくした保険

明治安田生命のエブリバディ2(Everybody II)は2021年11月1日から販売を開始した保険です。2006年から販売していたエブリバディ10をリニューアルした保険で、契約できる年齢等の他に予定利率・返戻率も変更されました。明治安田は一時払終身保険の募集を一時停止していましたが、現在は販売を再開しています。

また、この保険は明治安田生命の営業職員を通じて契約できる他、三菱UFJ銀行や各県の地方銀行(京都銀行・鳥取銀行等)を通じても契約できます。それでは以下でエブリバディ2の概要を記載し、他社の一時払い終身保険と比較していきます。

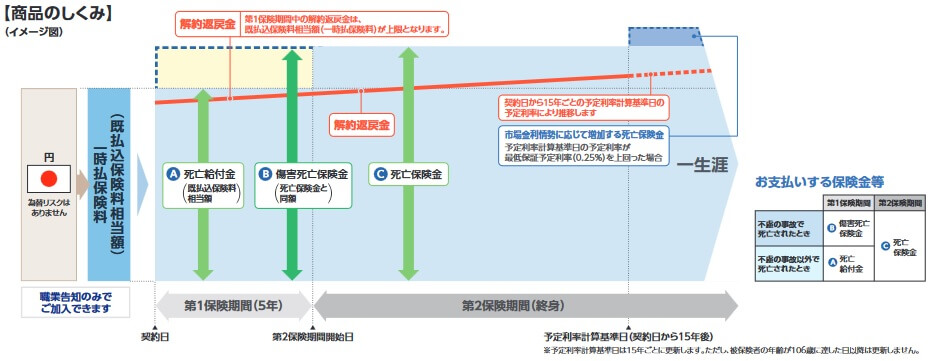

概要・保障内容

この保険は保険料を一時払い(一括で支払い)して、死亡すると保険金が受け取れます。ただ、受け取れる金額は第1保険期間(契約から5年間)と第2保険期間(6年目以降)で異なります。第1保険期間で病気などで死亡すると、死亡給付金が受け取れますが、その金額は支払った保険料相当額です。不慮の事故等で受け取れる傷害死亡保険金のみ保険料を上回る金額となります。

第2保険期間は死因に関係なく支払った保険料以上の金額の死亡保険金が受け取れます。この金額は契約時に定めた金額で契約日から15年後まで変わりません。契約から15年後以降は予定利率によっては増加します。もしも15年後以降に最低保証予定利率である0.25%を上回る予定利率になれば、死亡保険金額は予定利率に応じて増加します。もしも0.25%を上回っていなければ、第2保険期間の保険金額と同額となり引き継がれます。

解約返戻金は死亡保険金と異なり第1保険期間中も第2保険期間中も増加していきます。こちらも15年後の予定利率が再計算されるタイミングで増加ペースが変動します。どちらも15年後が気がかりになりますが、契約時の年齢によってはあまり関係ありません。この保険の契約可能年齢は60~90歳で、60歳なら75歳の時ですが、85歳なら100歳の時の話しになるからです。

保険料・返戻率・利率を他社と比較

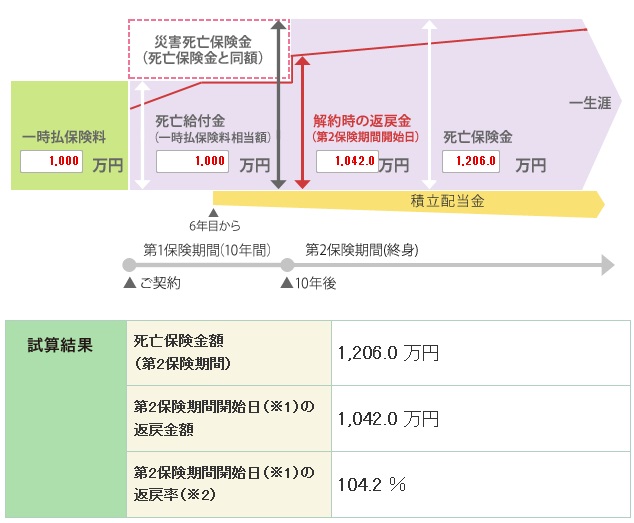

この保険はマイナス金利導入前の2014年時点、リニューアル前のエブリバディ10では一時払い保険料で1000万円を支払うと1206万円の死亡保険金が受け取れました。契約から10年が経過してから解約すれば、解約返戻金でも1042万円が受け取れました。返戻率は死亡保険金なら120.6%、解約返戻金でも10年後なら104.2%でした。

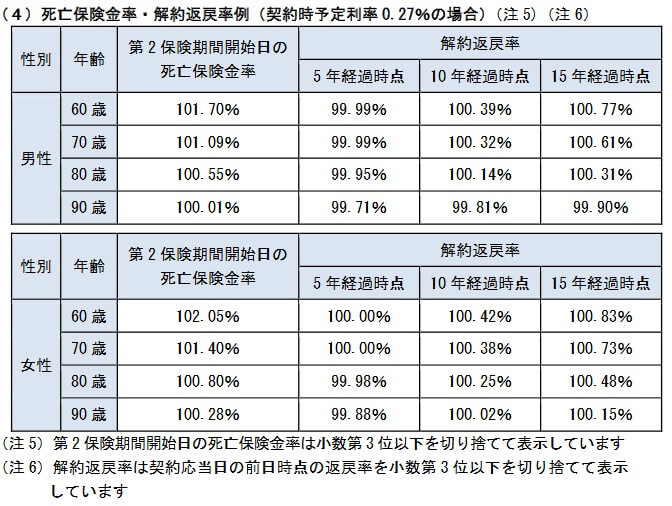

当時の予定利率は1%超でしたが、年々引き下げられ2021年現在の予定利率は0.27%となっています。そのため現在では上述のようなパフォーマンスは見込めません。現在は60歳男性が保険料1000万円を支払うと、第2保険期間の死亡保険金は1017万円となり返戻率は101.7%です。この保険は90歳でも契約できますが、第2保険期間の死亡保険金の返戻率は100.01%となり保険としては無意味です。

死亡保険金もさることながら、解約返戻金も過去の数字は見る影もありません。60歳男性で契約して5年経過時点で解約返戻金の返戻率は99.99%まで到達しますが、15年後の返戻率は上昇しても100.77%までです。現状では死亡保険金で利益を出すのは可能ですが、解約返戻金で利益を出すのは非常に困難です。

それでは他社と比較して高いのか低いのか、下図で他社の一時払い終身保険と予定利率・死亡保険金の返戻率で比較しました。さらに加入できる年齢、死亡保険金の増加方法、付加できる特約等も比較しました。下図の比較図を見て下さい。

明治安田のエブリバディ2の予定利率は0.27%で他社と比較して悪くはありませんが、トップのフコク・T&Dには及ばず同じ大手の住友生命の0.30%にも及びません。さらに死亡保険金を受け取った際の返戻率も住友生命には及ばず、東京海上あんしん生命にも一歩届いていません。そのため数字は悪くはないのですが、もう一息といった感があります。

メリット

この保険のメリットには、まずは死亡保険金を受け取る限り損はしない点が挙げられます。第1保険期間に死亡すると損得はありませんが、外貨建てではないため為替レートの変動で損をすることはありません。解約返戻金も年齢が60~80歳なら10年後なら急な出費のため解約しても損はしません。

契約から15年後に予定利率が見直される点もメリットでしょう。15年後の将来に金利が上昇した場合には死亡保険金が増加するため、金利が上昇する際の備えになります。その反面、現状よりも低い金利情勢になっている可能性もありますが、その場合でも現在の高い利率が適用されるため将来の一段の低金利への備えになるでしょう。

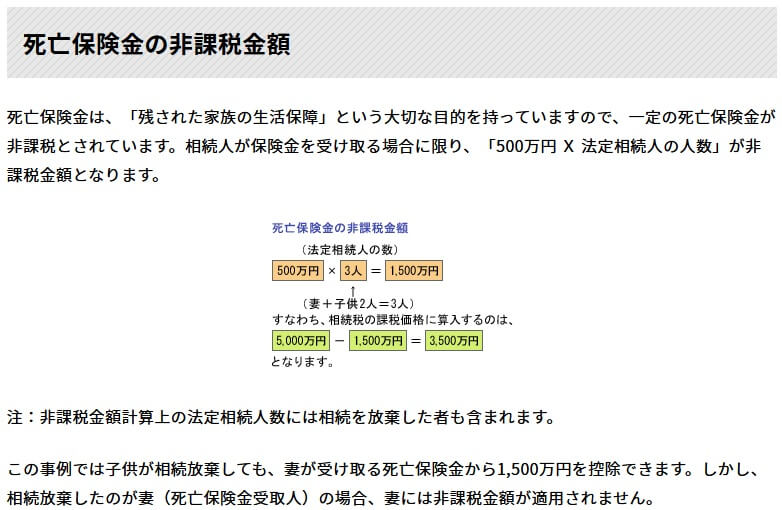

また、年齢が90歳まで契約できるようになった点もメリットです。90歳で契約しても前述したように返戻率の面では大した意味はありません。しかし、生命保険は500万円×法定相続人の数が相続税の非課税枠となるため相続対策にはなります。何もせず現金で遺族に残すよりは、非課税枠を使える分だけ生命保険にしておいた方が得となります。

デメリット・注意点

この保険のデメリットは、まずは予定利率が低い点が挙げられます。相対的には高いとはいえ過去とは比べものになりません。死亡保険金を受け取っても5年後の返戻率が101.7%だと利回りにすると0.3%前後です。預金よりはマシだとしても他の金融商品の方が利益は見込めます。元本の確保に主軸におくなら社債という手もあります。

また、契約できる年齢が60~90歳なのに保険金額が5年は低く抑制される点もデメリットです。さすがに65歳なら年齢的には心配は薄いですが、80代に入れば過度な楽観はできません。5~10年目も保険金が実質的に抑制される東京海上よりはマシですが、契約してから年々増加する保険よりは早死にした時にデメリットがあります。

たとえ保険金がプラマイゼロでも相続対策にはなりますが、そもそも自分は相続対策が必要なのかが問題です。相続するのが配偶者なら配偶者控除で1.6億円までは非課税、子供でも相続するのが土地なら小規模宅地特例が使えます。そのため保険の必要性・価値の前に、まずは自分の相続税について考えるべきでしょう。

ちなみに地味な点ですが、保障内容に高度障害が含まれていない点もデメリットです。高度障害は事故で片腕を失くすといった状態のため、死亡するよりも該当する可能性は一般的に低いです。ただ、僅かながら保障範囲が狭いという意味でデメリットといえます。

評判・苦情

明治安田生命の決算資料によると、2020年度(2020年4月~2021年3月)の個人保険の新契約件数は93万件です。前年度比で80.9%と減少し、評判はイマイチかもしれません。ただ、これは一時払終身保険以外の保険と合算した数字です。一時払終身保険単体の数字は2020年度時点では販売していなかったため、契約件数から考えた正確な評判は不明です。

生命保険協会のデータを見ると、明治安田生命全体に寄せられている苦情数は9105件(2021年度第一四半期)で、契約者数の364万件で割った苦情率は0.13%と他社と比較して同レベルで、1000契約のうち0.1件で苦情が発生している計算です。各保険会社で主力商品が異なるため割り引いて考える必要がありますが、苦情面からすると評判は普通といえます。

一方で大規模調査では様相が異なり、J.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社中は18位と最下位近辺に位置します。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置けます。この調査では顧客満足度は低く、他の大手の生保よりも低い評価だと分かります。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも明治安田生命は26社中で20位です。JDパワーの調査よりは少しマシですが、それでも商品内容・保険料・アフターフォロー・加入手続きといった項目で上位の足元にも及びません。

以上のデータから考えると、一時払終身保険そのものの評判はイマイチor不明で、明治安田生命全体への顧客満足度・評判は良いとはいえません。同社への評判がイマイチでも一時払終身保険の評判は良い可能性もありますが、とりあえずは評判面だけで考えると待ちの姿勢が正しいのかもしれません。

総合評価・おすすめか?

結論としては、一時払い終身保険としては悪くないが微妙なところです。相対的に見て死亡保険金を受け取った際の返戻率は高めで、解約返戻金の増加ペースも悪くはありません。ただ、数字はトップではなく保険金が増加しない第一保険期間の5年もあります。さらに保険会社への評判に一抹の不安があるため、それらの点が気がかりでしょう。

そのため数字を最重要視するなら他社の返戻率・予定利率が高い一時払終身保険も検討した方が賢明でしょう。特に住友生命やフコクしんらい生命の保険等が候補になるでしょう。