ニッセイ 一時払終身保険を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- 一時払終身保険

- 加入年齢:

- 3~80歳

- 保障期間:

- 終身

- 保障内容:

- 死亡

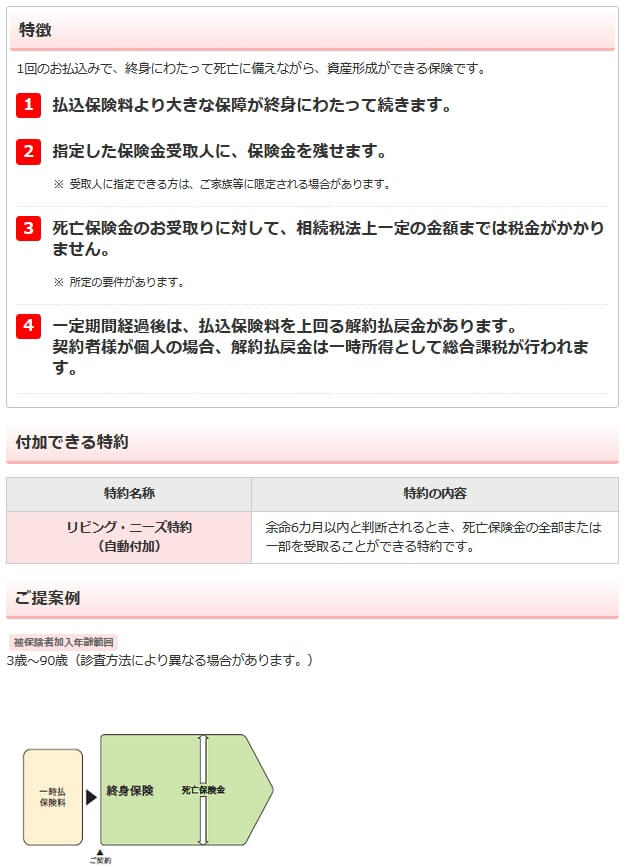

- 特徴:

- 死亡に備え資産形成ができる保険

日本生命の一時払終身保険は2016年から銀行での販売を停止する措置が取られていましたが、2018年から再び販売を再開して2021年現在も販売しています。日銀のマイナス金利で運用難に陥ったからですが、根強い需要があったため運用方法を見直して販売を再開したようです。

ただ、根強い需要があったとはいえ運用環境は厳しいままで、保険料等の箇所で記述するように2016年以前のような返戻率は見込めません。それでは以下でニッセイ 一時払終身保険の概要を記載し、他社の一時払い終身保険と比較していきます。

概要・保障内容

この保険は保険料を一時払い(一括で支払い)、死亡すると保険料を上回る額の保険金が受け取れる仕組みになっています。保障は死亡保障のみで、死亡するまで一生涯に渡って保障は継続されます。死亡する前に解約すると解約返戻金が受け取れますが、現状では基本的に解約返戻金の額は支払った保険料を下回ります。

保険金を受け取れる保険金受取人は妻・夫・子供等を指定できます。そのため相続税対策で保険金の非課税枠内で保険金を設定できます。例えば、保険金の受取人を妻に500万円・子供に500万円と指定すれば、非課税枠内で妻・子供は保険金を受け取れます。

また、この保険にはリビングニーズ特約が自動付加されています。リビングニーズ特約は余命6ヶ月以内の宣告を受けると保険金の一部が受け取れます。これを活用すれば治療費が高額だった場合や、余生を楽しむための資金として保険金を利用できます。

保険料・返戻率・利率を他社と比較

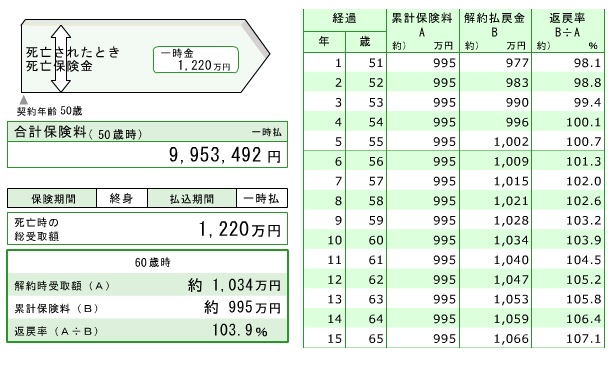

この保険はマイナス金利導入前の2014年時点では、50歳男性が保険料として995万円を支払うと死亡保険金で1220万円が受け取れました。さらに解約返戻金も4年後には支払った保険料を上回り、10年後に解約すれば1034万円、15年後に解約すれば1066万円が受け取れました。返戻率は死亡保険金を受け取れば122%で、解約返戻金を受け取っても107%でした。

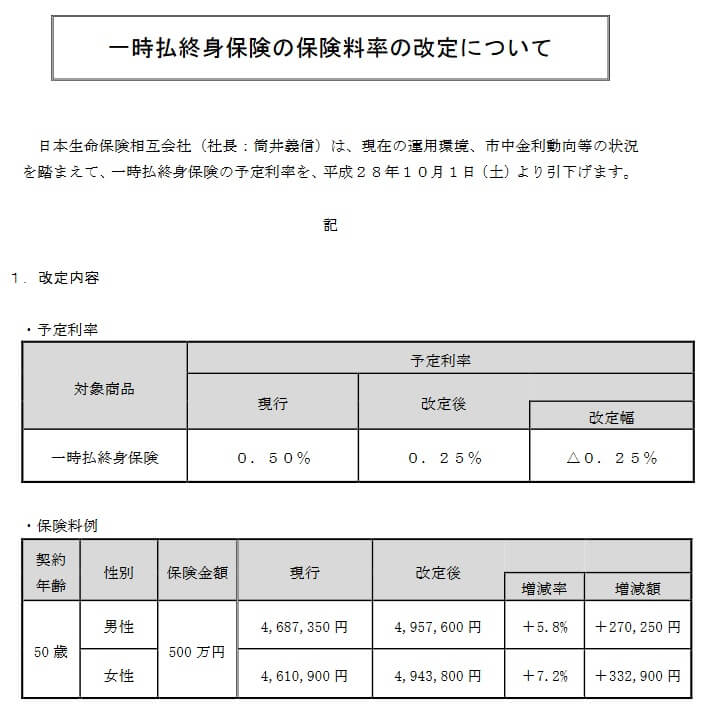

当時の予定利率は1%超でしたが、年々引き下げられ2021年現在の予定利率は0.25%となっています。そのため現在では上述のようなパフォーマンスは見込めません。現在は50歳男性が保険料として495万円を支払うと、死亡保険金が500万円受け取れるだけです。過去と同様に保険料で990万円を支払っても死亡保険金は1000万円だけということで、返戻率にすれば101%という低さです。

死亡保険金もさることながら、解約返戻金も過去の数字は見る影もありません。予定利率から考えて単純計算で返戻率が100%を超えるのは15~20年後になります。死亡保険金で利益を出すのは可能ですが、解約返戻金で利益を出すのは困難な状況になっています。

日本生命の現状の数字は以上ですが、それでは他社と比較して高いのか低いのか、下図で他社の一時払い終身保険と予定利率で比較しました。さらに加入できる年齢、死亡保険金の増加方法、付加できる特約等も比較しました。下図の比較図を見て下さい。

ニッセイ一時払終身保険の予定利率は0.25%のため悪くありませんが、上位の数字には及びません。さらに死亡保険金を受け取った際の返戻率で見ると、他の保険よりも利率のわりに低い数字になっています。現状では数字面で他社よりも劣るといえます。

メリット

この保険を他社と比較すると、まずは予定利率が他社よりは高めという点がメリットに挙げられます。利率が高ければ解約返戻金の額が他社よりも大きくなります。解約返戻金より死亡保険金を受け取る方が利益面では有利ですが、解約返戻金も保有期間次第を20~30年単位とすれば死亡保険金を上回る額になる可能性があります。

また、一時払い終身保険で共通する「死亡保険金を受け取れば損をしない」という点もメリットです。確実に資産を増加させ引き継ぎたい人、まとまった資金の活用法を模索している人には適しています。月払いの終身保険のように保険料を数十年に渡り支払う必要はないため、50~60代からの加入でも十分に間に合います。

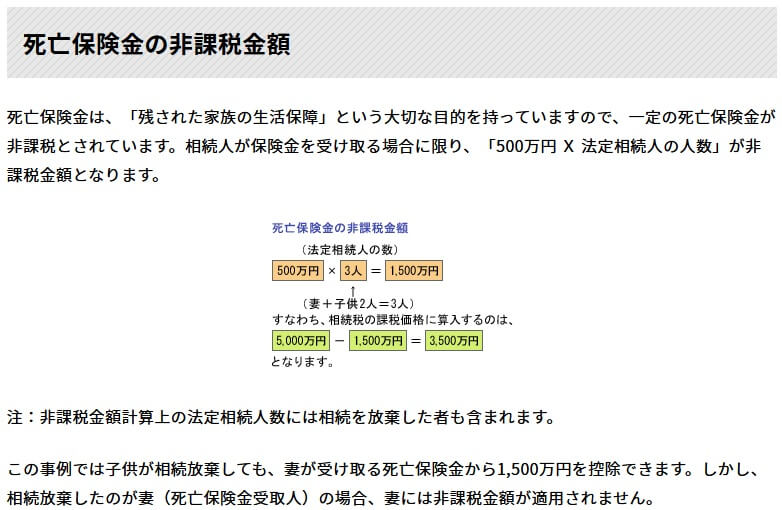

「相続対策」になる点も一時払終身保険に共通するメリットです。現在は500万円×法定相続人の数が相続税の非課税枠となっています。仮に夫が死亡して妻と子供2人が相続人なら、500万円×3人=1500万円が非課税となります。相続税は最低でも10%で最高で55%が課せられます。土地を相続すると自分の想像より高い相続税を支払うケースもあり、その原資としても一時払い終身保険は活用できます。

また、この保険なら一歩踏み込んだ相続対策もできます。普通は自分に妻・子供1人がいれば契約者・被保険者を自分にして、保険金受取人を妻・子供にして自分が死亡すると妻・子供が保険金を受け取ります。それを契約者を自分、被保険者を子供、保険金受取人を自分にするという手があります。

この場合、子供が死亡せずに自分が先に死亡すると保険金を受け取る人がいません。そのため契約者・保険金受取人は子供になります。その際の保険の相続税評価額は解約返戻金になり、死亡保険金を受け取るよりも相続税が課せられる額が減ります。今は解約返戻金が死亡保険金を上回るには相当の年数が必要となるため、この方法で相続税の節税が可能となります。

この保険の被保険者加入年齢が3~80歳のため、子供が20~30代と若くても被保険者にできます。さらにいえば被保険者を孫にすることも可能です。他社の一時払い終身保険だと被保険者加入年齢が40歳以上や60歳以上だったりします。そのためニッセイの一時払終身保険の独自のメリットといえるでしょう。

※この手法を実施する場合には、誰を被保険者にするのがベストか?・法改正の可能性・相続税額と節税額の確認をした方が良いでしょう。そのため事前に保険会社・銀行・税理士等の専門家に相談した方が賢明です。

デメリット・注意点

この保険のデメリットは、まずは予定利率が低い点が挙げられます。さらに予定利率は随時見直されている点を忘れてはいけません。この保険では契約後は固定ですが、日本生命を含む他の生命保険会社には利率更改型(利率変動型)の一時払い終身保険もあります。このタイプの一時払い終身保険の方が利率は高く、将来的な金利上昇にも対応できます。

さらに外貨建ての一時払終身保険なら一段と高い利率と返戻率が見込めます。為替リスクはありますが、保険金を受け取った人が円安になるまで気長に待つという手があります。保険金受取人が子供・孫なら10~20年も待てば、大きな為替差損分があっても金利分で相殺できる可能性もあります。

メリットである相続対策も相続する財産の額によっては意味がありますが、大半の人には無関係です。懸念されるのは大抵は土地を相続する場合ですが、相続するのが配偶者なら配偶者控除によって1.6億円までは非課税となります。土地と他の資産を併せて1.6億円を超える人は多くはなく、1.6億円を超えても法定相続分なら非課税です。100億の相続財産を妻・子供1人で相続すれば50億ずつですが、妻は非課税です。

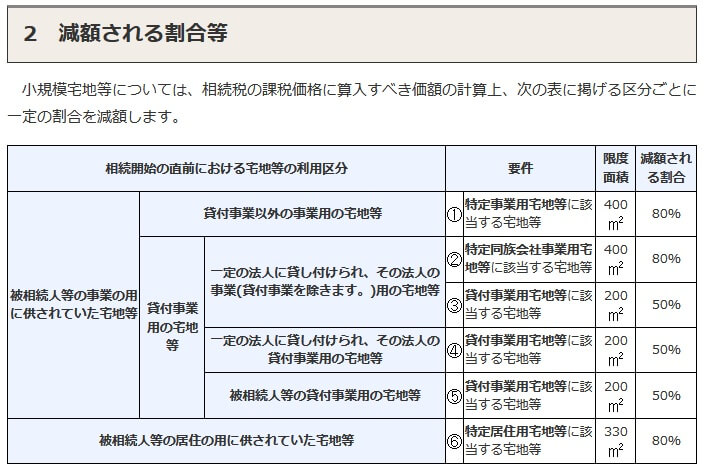

子供には相続税が発生しますが、土地が330平米以下で子供が同居しているなら小規模宅地特例が適用されます。この特例により土地の評価額が80%減額され、1億円の土地でも税金の支払いはゼロ円になります。もしも5億円の土地だとしても4000万円の土地と評価されるため、基礎控除等を差し引けば支払う相続税が数千万円にはなりません。

一時払い終身保険が相続対策になるのは確かですが、そもそも自分に相続対策が必要なのかどうかを確認すべきです。大半の人は相続対策は不要な点を考えると、相続対策というメリットは万人向けのメリットとはいえないでしょう。

評判・苦情

日本生命の決算資料によると2020年度(2020年4月~2021年3月)の一時払終身保険の新契約件数は不明です。ただ、同じ円建てで予定利率変動型の一時払終身保険の新契約件数は1.2万件でした。前年度の1.0万件から増加しており、他社と比較しても新契約件数は堅調です。そのため契約件数から考えると募集・販売は好調で評判は良いといえます。

生命保険協会のデータを見ても、日本生命全体に寄せられている苦情数は1.3万件(2021年度第一四半期)で、契約者数の1221万件で割った苦情率は0.11%と他社と比較して低めです。1000契約のうち1.1件で苦情が発生している計算です。各保険会社で主力商品が異なりますが、苦情は平均並みのため評判は悪くなさそうです。

ただ、大規模調査となると様相が異なります。調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社中は13位で平均値以下の中位です。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置け、顧客満足度は低いと言わざるを得ません。ただ、同じ大手である第一生命・住友生命・明治安田よりはマシではあります。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも日本生命は26社中で18位と下位に位置しています。加入手続き・商品内容・保険料では上位の保険会社には遠く及びません。保険料への評価は住友生命よりも低くなっていますが、アフターフォローについては高評価のため契約後のアフターフォローは意外と良いかもしれません。

以上のデータから考えると、一時払終身保険そのものの評判は良さそうですが、日本生命全体への顧客満足度・評価は良いとはいえません。アフターフォローは一定の評価がされていますが、それ以外には過度な期待はできないでしょう。

総合評価・おすすめか?

結論としては、あまりオススメできない一時払い終身保険といえます。日本生命の評判も良いとはいえず、返戻率も低いからです。さらにメリットで既述した内容は確かに存在しますが、どれだけの人が果たして相続対策が必要なのかが疑問でもあります。

そのため他社の予定利率変動型(積立利率変動型)の一時払終身保険、特に積立利率が高い保険も検討した方が良いでしょう。フコクしんらい・T&Dフィナンシャルあたりが候補となります。他方で変動型よりは固定された方が良い人なら住友生命も検討するのも手でしょう。