フコクしんらい生命 がん保険金付定期保険/ 定期保険の返戻率・利回り・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- フコクしんらい生命

- 名称:

- がん保険金付定期保険

- 契約年齢:

- 15~70歳

- 保険期間:

- 5・10年

- 返戻率:

- 877% ※30歳契約

- 特徴:

- がんの治療費ともしものときの備えをサポート!

フコクしんらい生命 がん保険金付定期保険は保障が不十分でイマイチ!?

フコクしんらい生命の定期保険には、この定期保険と異なりガン保障(がん保険金)が付加されていないベーシックな定期保険も存在する。以下、がん保険金付定期保険の概要を記載し、他社と保障・保険料面などで比較する。

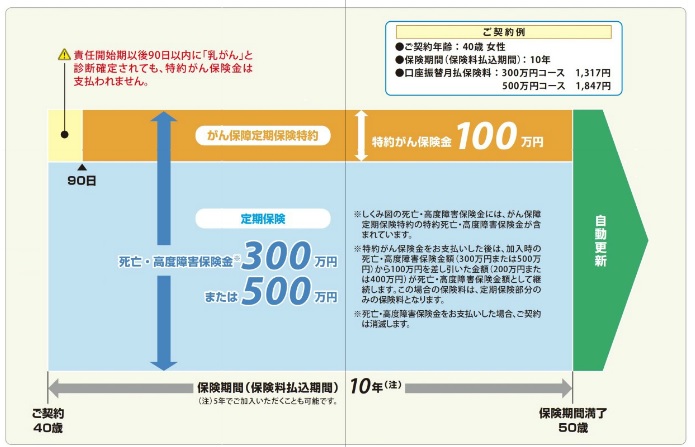

まず、この保険が他社の一般的な定期保険と異なる最大のポイントは、がん保障(がん保険金)が基本保障に含まれている点にある。がん保障は契約から90日の待機期間の後から開始し、がんの診断確定を初めて医師から受けると100万円が受け取れるというものだ。がん保険の代替にと考えてしまうが、初期のガン(上皮内新生物)が保障には含まれておらず、本家のガン保険には保障面で明らかに見劣りする。さらに一時金のみで長期になりがちな通院の保障がないのも物足りない。代替と考えるのは止めた方が賢明だ。

また、死亡保険金については300・500万円の2つのコースしか用意されておらず、それ以上の額にはできない点も併せて覚えておきたい。

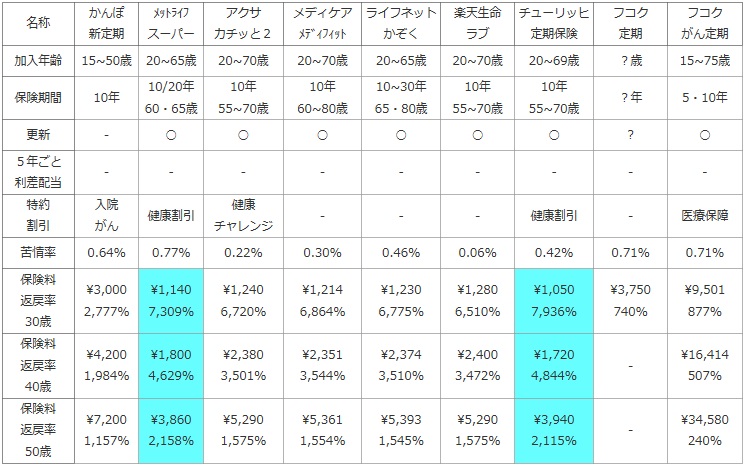

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

チューリッヒ 定期保険 |

フコク 定期 |

フコク がん定期 |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~69歳 | ?歳 | 15~75歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10年 55~70歳 |

?年 | 5・10年 |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ? | ○ |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | - |

| 特約 割引 |

入院 がん |

健康割引 | 健康 チャレンジ |

- | - | - | 健康割引 | - | 医療保障 |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.71% | 0.71% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,050 7,936% |

\3,750 740% |

\9,501 877% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\1,720 4,844% |

- | \16,414 507% |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\3,940 2,115% |

- | \34,580 240% |

上図で1番右のフコクしんらい生命 がん保険金付定期保険だが、加入できる年齢・保険期間は他社と差異がないように見える。ただ、保険期間は5・10年のみで歳満了(60歳・65歳で満了など)が利用できず、更新の度に保険料が段階的に上昇るうため、この保険に中長期の保障を求めるのは難しい。さらにガンに罹患する年齢が60代頃から上昇することを考えると、早くて50歳・60歳頃から検討・加入することが選択肢となるが、そうすると破格の保険料となり、返戻率も恐ろしいほど低くなる。これでは保険料負担が過度になり過ぎて現実的ではないといえよう。

保険料は300万・10年の場合の額だが、それなのに他社よりも保険料が高い。がん保険の分だとも考えられるが、ガン保険が30歳で3,000~4,000円(2,000円台のガン保険もある)ことを考えれば、一概にガン保険の分だけ高いとはいえない。保険料面でのメリットは無いといっていいだろう。

結論としては、がん保障も兼ねてと検討したくなるが、この保険では保障が不十分でイマイチだ。これなら定期保険とガン保険を別途で契約した方が、保険料も得で保障も手厚いためオススメだ。その際には定期保険の保険料は安めで、がん保険は保障が手厚いものを選択するのが妥当だろう。