メットライフ生命 スーパー割引定期保険/ 定期保険の返戻率・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- スーパー割引定期保険

- 契約年齢:

- 20~65歳

- 保険期間:

- 10・20年

- 返戻率:

- 7,309% ※30歳契約

- 特徴:

- 保険料はここまで下がる!健康な方ほど保険料が割引になる死亡保険

メットライフ生命 スーパー割引定期保険は保険料を極限まで削れる!

スーパー割引定期保険はメットライフ生命の定期保険で、この保険以外にメットライフには「みんなのかんたん定期保険」があるが、この保険の方が保険料は安い。以下、スーパー割引定期保険の概要を記載し他社の定期保険と比較する。

この保険の保障は一定期間内に死亡すれば死亡保険金が受け取れるというもので、基本的に他社の定期保険と同じだ。この保険の最大のウリは保障ではなく、その名にある通り保険料の安さだ。ただ、安さを引き出すには健康状態に応じて割引きされる健康割引をクリアする必要がある。ちなみに健康割引は同社のみが設定するものではなくチューリッヒも同様の仕組みを用いている。

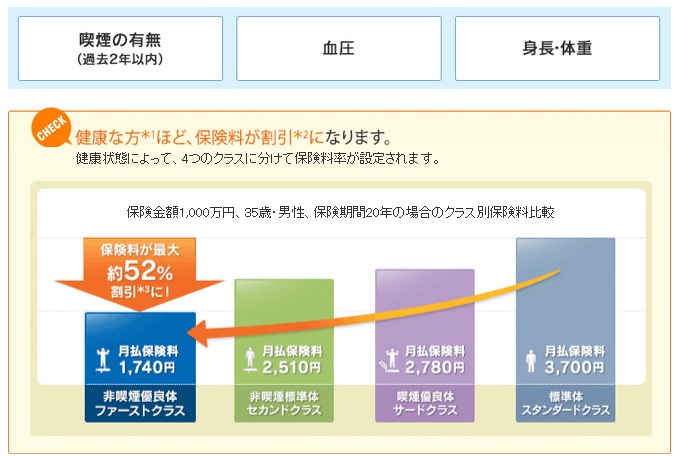

メットライフの健康割引の場合は喫煙の有無・身長体重・血圧により4つの段階に分かれ、非喫煙優良体(ファースト)になれば保険料は最も安くなる。その中で最大のネックは喫煙の有無で、喫煙していると健康でもサードクラスまでしか適用されない。喫煙さえしていなければBMIが高かろうが血圧が高かろうが両方だとしても保険料は喫煙者より安いということだ。保険料の安さを求めるなら禁煙するしかないというか。。。

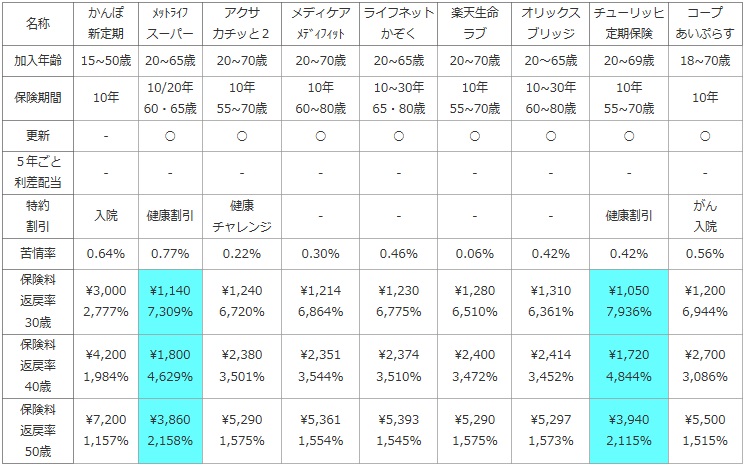

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

オリックス ブリッジ |

チューリッヒ 定期保険 |

コープ あいぷらす |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~65歳 | 20~69歳 | 18~70歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10~30年 60~80歳 |

10年 55~70歳 |

10年 |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | - |

| 特約 割引 |

入院 | 健康割引 | 健康 チャレンジ |

- | - | - | - | 健康割引 | がん 入院 |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.42% | 0.56% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,310 6,361% |

\1,050 7,936% |

\1,200 6,944% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\2,414 3,452% |

\1,720 4,844% |

\2,700 3,086% |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\5,297 1,573% |

\3,940 2,115% |

\5,500 1,515% |

上図で左から2番目のメットライフ生命 スーパー割引定期保険は、加入できる年齢こそ他社と大差なく設定できる共済期間(保険期間)は10年・20年に加え60・65歳も設定できる。ただ、年齢で区切れる歳満了の場合は他社のように70歳超は利用できないため注意したい。特約・割引ではメットライフ以外にチューリッヒに健康割引がある。アクサにも健康チャレンジがあるが、こちらは更新時に健康診断を受けており問題なければ保険料が割引かれるというもので、メットライフ・チューリッヒとは一線を画す。

保険料は非喫煙優良体の金額だが、上図の中ではチューリッヒより僅かに高いものの、ほぼ最安値と言ってもいい金額だ。それも細かく見ていくと30・40歳はチューリッヒより高いが、50歳になると逆転してメットライフの方に軍配が上がる。保険料の安さでいえば間違いないのだが、注意したいのが健康割引が適用されずスタンダードクラスとなった場合だ。保険料は30歳で2,290円、40歳で3,560円、50歳で6,710円と2倍以上に保険料は膨れ上がる。その場合は迷わず他社の保険を検討する必要がある。

結論としては、保険料を極限まで削りたいならオススメの保険だ。ただ、前述したようにファーストクラスにならないといけないため、喫煙している人は禁煙する必要が出てくる。これを機に禁煙すればタバコ代も節約できて、2重の意味で財布に優しくなるため十分に検討する価値があるだろう。