フコクしんらい生命 定期保険/ 定期保険の返戻率・利回り・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- フコクしんらい生命

- 名称:

- 定期保険

- 契約年齢:

- ?歳

- 保険期間:

- ?年

- 返戻率:

- 740% ※30歳契約

- 特徴:

- 家族のために、一定期間の保障を充実させておきたいとお考えの方へ

フコクしんらい生命 定期保険は長期保障目的で検討できなくもないが!?

フコクしんらい生命の定期保険には、この定期保険に他に金融機関の窓口限定の「がん保険金付定期保険」も存在する。以下、ベーシックな定期保険の概要を記載し他社と比較する。

この保険は一般的な定期保険と同じく、一定期間(保険期間)内に死亡すれば死亡保険金が受け取れる保険だ。

左図のモデルケースでは30歳契約で60歳満了という長期保障で組んでいるが、本道は10~20年程度の短めの保険期間で利用するのが妥当だ。60歳満了で終身保険の代わりにできるとも考えられるが、更新が不可のため、いざ60歳を超えて死亡率が上がってきたタイミングでは効力がない。そのため、現役時に安い保険料で手厚い保障を得るという利用方法の方が賢明だ。また、保険料は一見すると安く見えるが、解約返戻金は存在しない(あっても非常に少額)ため、完全に掛け捨てである点からも、保険期間は長期ではなく短中期が無難だ。

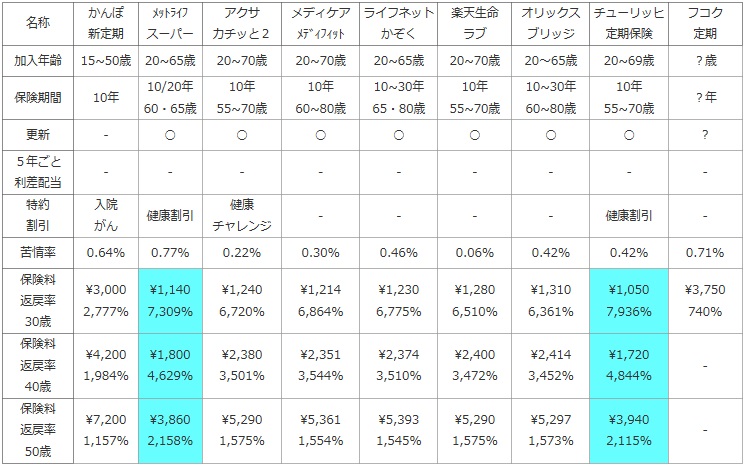

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

オリックス ブリッジ |

チューリッヒ 定期保険 |

フコク 定期 |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~65歳 | 20~69歳 | ?歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10~30年 60~80歳 |

10年 55~70歳 |

?年 |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ? |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | - |

| 特約 割引 |

入院 がん |

健康割引 | 健康 チャレンジ |

- | - | - | - | 健康割引 | - |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.42% | 0.71% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,310 6,361% |

\1,050 7,936% |

\3,750 740% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\2,414 3,452% |

\1,720 4,844% |

- |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\5,297 1,573% |

\3,940 2,115% |

- |

上図で1番右のフコクしんらい生命の定期保険だが、加入できる年齢・保険期間・更新の有無は不明瞭で他社と比較できないが、他社と大差はないだろう。保険期間は歳満了(前述の60歳で満了を迎えるような形式)があるのは確認済みだが、おそらく年満了(10年で契約満了)も存在している可能性がある。特約・割引は余命6ヶ月宣告を受けると事前に保険金が受け取れるリビングニーズ特約が、他社にも軒並み存在する特約のため特に珍しいものではない。

保険料は30歳で60歳満了のため他社と同列で高低を比較できない。ただ、保険期間満了の直前の60歳で死亡したとした場合の返戻率は740%だ。他社の最大10分の1の数字だという点を鑑みれば、特にお得な保険料ではないことは明白だ。

結論としては、保障・保険料面でのメリットがないため、基本的には他社の保険を検討した方が賢明だ。一応は長期なら検討できなくもないが、フコクしんらいよりも優秀な定期保険(大同生命など)もある。そもそも長期保障を求めるなら、経営者以外は終身保険を検討すべきだが。。。何にせよ、この保険に出番が回ってくることはなさそうだ。