大同生命 定期保険Rタイプ/ 定期保険の返戻率・利回り・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 大同生命

- 名称:

- 定期保険Rタイプ

- 契約年齢:

- ?歳

- 保険期間:

- 10年

- 返戻率:

- 2,380% ※40歳契約

- 特徴:

- 小さな負担で大きな安心

大同生命 定期保険Rタイプは長期保障に切り替えられるのがポイント!?

定期保険Rタイプは大同生命の定期保険で、この保険以外に同社には「定期保険Lタイプ」という長期保障を目的としたものも存在している。以下、定期保険Rタイプの概要を記載し、他社と保障・保険料面などで比較する。

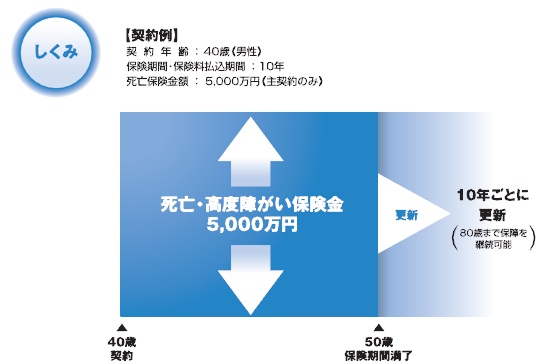

この保険は他社の一般的な定期保険と同様に、一定期間内に死亡すれば死亡保険金が受け取れ、死亡しなければ消滅するか更新するかを選択することになる。途中で解約すると得られる解約返戻金や、保険期間が満了した際の満期保険金は存在しないため注意したい。また、保険料は健康体割引で割り引かれるが、それでも他社よりも高い(後述の一覧比較の図を参照)

この保険が他社と異なるのは、同じ大同生命のLタイプに切り替えられる点にある。Lタイプは長期保障を目的にしたタイプで100歳まで保険期間を設定でき、かつ解約返戻金も付いてくる。良いこと尽くめのようだが保険料は高めで、解約返戻金も満期時にはゼロになるためスイッチには注意が必要だ。

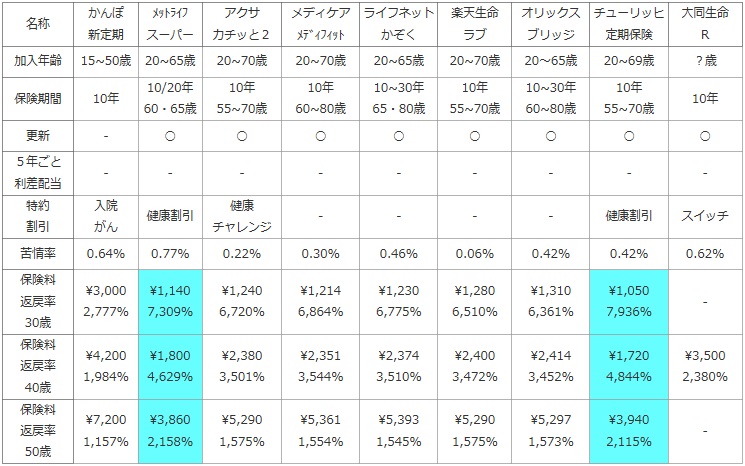

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

オリックス ブリッジ |

チューリッヒ 定期保険 |

大同生命 R |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~65歳 | 20~69歳 | ?歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10~30年 60~80歳 |

10年 55~70歳 |

10年 |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | - |

| 特約 割引 |

入院 がん |

健康割引 | 健康 チャレンジ |

- | - | - | - | 健康割引 | スイッチ |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.42% | 0.62% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,310 6,361% |

\1,050 7,936% |

- |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\2,414 3,452% |

\1,720 4,844% |

\3,500 2,380% |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\5,297 1,573% |

\3,940 2,115% |

- |

上図で1番右の大同生命 定期保険Rタイプだが、加入できる年齢は不明瞭だが他社とは大差がない可能性が高い(特徴的なら目立つ記載があるはず)ので気にする必要はない。保険期間は基本は10年で歳満了が選択できないが、Lタイプにスイッチすることで長期保障として利用することは可能だ。特約・割引では前述したスイッチの他に健康体割引がある点に注目したい。他社でも健康割引などの名前で存在している割引で、喫煙の有無・身長体重(BMI)や血圧によって割引が適用される。大同生命の場合は尿検査まであるようで、その点で他社よりも厳格なのが気がかりではあるが。。。さらに健康体割引は、保険金額が3,000万円以上で初めて適用される点も覚えておきたい。

保険料は40歳の場合のみで比較することになるが、他社よりも安くないのは確かだ。この差だと他の年齢層でも大きな期待は持てまい。仮に健康体割引がフルに適用されても、5~30%程度の割引に留まる。その程度の比率であれば、やはりネット系の生保の保険料には及ばない。

結論としては、保険料面でのメリットはないが、長期保障に切り替えたいような事情が発生する人は検討の余地がありそうだ。もちろん、最初から長期保障を見越しているなら経営者を除いては終身保険から検討するのが妥当だ。。