アフラック Lightフィットプラン/ 定期保険の返戻率・利回り・保険料・保険期間・保障を評価 レビュー

- オススメ度:

- 保険会社:

- アフラック

- 名称:

- Lightフィットプラン

- 契約年齢:

- 3~70歳

- 保険期間:

- 10年

- 返戻率:

- 3,501% ※30歳契約

- 特徴:

- 軽い負担で安心をプラス。保険金額200万円から契約できる

アフラック Lightフィットプランは元気割で保険料が割引きされるが!?

Lightフィットプランはアフラックの定期保険で、この保険以外に同社には「家族に毎月届く生命保険GIFT」という生存給付金付定期保険も存在する。以下、Lightフィットプランの概要を記載し他社と保障・保険料面などで比較する。

この保険は一部の他社の定期保険と異なり、死亡保険金と災害死亡保険金が分かれている。死亡保険金は病気など、災害死亡保険金は不慮の事故で死亡した場合に受け取れる。災害死亡保険金が上乗せされた分だけ保障が手厚いように見えるが、その分だけ保険料は高くなっている。

ただし、この保険には元気割引という健康状態によって保険料が割引きされるサービスがある。対象となるのは身長体重(BMI)・血圧の高低がアフラックの所定の範囲内に収まれば9~15%の割引が受けられる。この健康状態による割引はアフラックだけではなく、チューリッヒ・メットライフにも存在している。それらと比較して喫煙の有無が判断材料に含まれず、喫煙していれば無条件で最も高い保険料となる点を考えれば条件としては緩い。ただ、そもそもの保険料が高いため割引を加味していもイマイチだ(後述の保険料の比較図を参照)

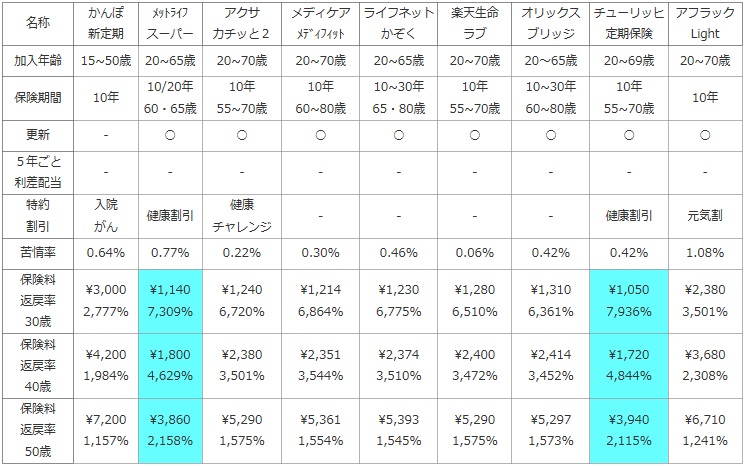

次に下図では各社の定期保険を、加入できる年齢・保険期間・更新の有無・5年ごと利差配当(配当金)の有無に加え、付加できる特約・割引制度などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに保険金額を1,000万円で契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」で比較した。定期保険の解約返戻金は期待できないため、今回は死亡保険金と保険料から返戻率を算出した。契約者は男性で30・40・50歳に分けて比較した。

| 名称 | かんぽ 新定期 |

メットライフ スーパー |

アクサ カチッと2 |

メディケア メディフィット |

ライフネット かぞく |

楽天生命 ラブ |

オリックス ブリッジ |

チューリッヒ 定期保険 |

アフラック Light |

|---|---|---|---|---|---|---|---|---|---|

| 加入年齢 | 15~50歳 | 20~65歳 | 20~70歳 | 20~70歳 | 20~65歳 | 20~70歳 | 20~65歳 | 20~69歳 | 20~70歳 |

| 保険期間 | 10年 | 10/20年 60・65歳 |

10年 55~70歳 |

10年 60~80歳 |

10~30年 65・80歳 |

10年 55~70歳 |

10~30年 60~80歳 |

10年 55~70歳 |

10年 |

| 更新 | - | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 5年ごと 利差配当 |

- | - | - | - | - | - | - | - | - |

| 特約 割引 |

入院 がん |

健康割引 | 健康 チャレンジ |

- | - | - | - | 健康割引 | 元気割 |

| 苦情率 | 0.64% | 0.77% | 0.22% | 0.30% | 0.46% | 0.06% | 0.42% | 0.42% | 1.08% |

| 保険料 返戻率 30歳 |

\3,000 2,777% |

\1,140 7,309% |

\1,240 6,720% |

\1,214 6,864% |

\1,230 6,775% |

\1,280 6,510% |

\1,310 6,361% |

\1,050 7,936% |

\2,380 3,501% |

| 保険料 返戻率 40歳 |

\4,200 1,984% |

\1,800 4,629% |

\2,380 3,501% |

\2,351 3,544% |

\2,374 3,510% |

\2,400 3,472% |

\2,414 3,452% |

\1,720 4,844% |

\3,680 2,308% |

| 保険料 返戻率 50歳 |

\7,200 1,157% |

\3,860 2,158% |

\5,290 1,575% |

\5,361 1,554% |

\5,393 1,545% |

\5,290 1,575% |

\5,297 1,573% |

\3,940 2,115% |

\6,710 1,241% |

上図で1番右のアフラック Lightフィットプランだが、加入できる年齢では他社と大差ないが保険期間では歳満了が選択できない。更新の度に保険料が上昇するため、長期の保障を求めるならセオリー通りでもあるが向かない保険といえる。特約・割引では前述した元気割の他には目立った点はなく、こういった割引がアフラック独自のものではない点も既述の通りだ。また、苦情率は他社と比較して高いが、これはアフラックが医療保険・がん保険を主力にしている分を差し引いて考えた方がいいかもしれない。とはいえ苦情を出す率が高いのは事実ではある。

保険料は他社と同じく死亡保険金が1,000万円の額だが、他社と比較して高額な部類に入る。もしも健康状態が良好で元気割を適用したとしても、30歳で2,270円、40差異で3,290円、50歳で6,170円と他社を追い抜くには至らない。返戻率にしても当然ながら状況は変化せず、保険料が破格に高いわけではないが他社と比較して保険料面でのメリットは無い。

結論としては、元気割の条件に喫煙の有無が無く適用される可能性が高いのは歓迎すべき点ではあるが、健康状態で保険料が上下しない他社の保険の方が保険料が安いため、この保険はイマイチと言わざるを得ない。他の医療保険・がん保険とセット割のようなものがあれば話しは別だが、それも無い今の段階では微妙な保険ということになりそうだ。