大同生命 介護リリーフαを比較・評価

- オススメ度:

- 保険会社:

- 大同生命

- 名称:

- 介護リリーフα(アルファ)

- 加入年齢:

- 15~80歳

- 保障期間:

- 短期or終身

- 保障内容:

- 介護・死亡

- 特徴:

- 人生100年時代の2つのささえ

介護リリーフα(アルファ)は大同生命が2019年4月から募集・販売している終身介護保障保険です。大同生命は中小企業の経営者向けの保険が主力ですが、個人向けの保険もあります。中小企業の経営者の高齢化が進み介護への備えを必要としている中で、個人でも加入できる介護保険として介護リリーフαを販売しています。

大同生命は経営者向けのため一般の人の知名度が、大手の生命保険会社よりも低めです。ただ、同社の保険の中には掘り出し物ともいえる良い保険が稀にあります。この保険が該当するのか、以下で概要を記載し他社の介護保険と比較していきます。

概要

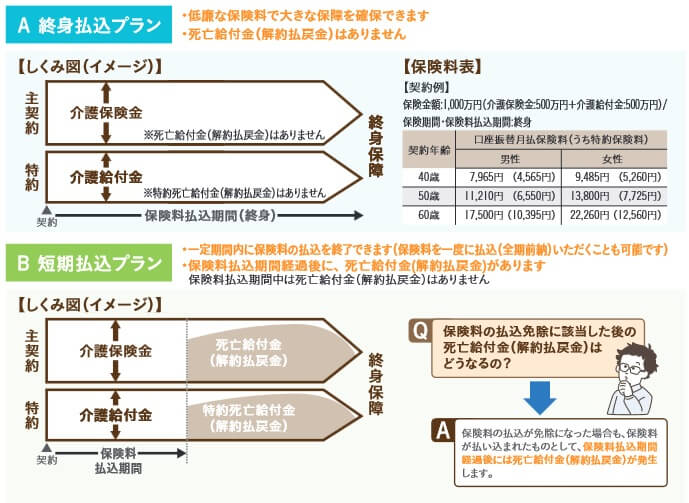

この保険の主契約は要介護3で受け取れる介護保険金で、特約として要介護1で受け取れる介護給付金があります。あくまで主契約は介護保険金となるため、介護給付金単体での契約はできません。さらに保険料の支払い方によって終身払込プランと短期払込プランの2つのプランに分かれます。

終身払込プランは保険料を死亡するか解約するまで支払いますが、安い保険料で高額な保険金が得られます。注意すべきは死亡給付金・解約返戻金が無い点で、介護状態にならずに死亡・解約すれば保険料が全て無駄となります。一方で短期払込プランにすると保険料を支払っている間(保険料払込期間中)は死亡保障がありませんが、保険料を支払い終えれば死亡給付金があります。もちろん介護状態になれば介護保険金・介護給付金は受け取れますが、保険料が終身払いの2倍近くになります。

どちらも一長一短ですが、死亡給付金がある分だけ短期払込プランの方が万全の備えといえます。他に死亡保障がある終身保険等に加入しているなら話は別ですが、そうでなければ短期払込プランを選択するのが賢明です。毎月の保険料は高くなりますが、確実に保険金もしくは給付金が受け取れるのは大きいです。それも後述するように死亡給付金を受け取っても損はしないというのがポイントです。

保障内容

この保険の介護保険金は要介護3か大同生命の所定の介護基準に該当すると受け取れます。要介護3は他社の要介護2よりも厳しい条件ですが、その前の要介護1の時点で保険料払込が免除されます。介護給付金も要介護1になると受け取れます。つまり要介護1になれば保険料は免除され介護給付金も受け取れ、その上で要介護3まで進行した時の保障(介護保険金)は残ることになります。

さらに短期払込プランなら死亡給付金がありますが、この死亡給付金は解約返戻金と同額になります。最近では支払った保険料総額を解約返戻金が上回る保険は少ないのですが、この保険は保険料を払い込んだ時点で解約返戻金が保険料総額を上回ります。

さらに介護保険金と介護給付金は主契約・特約という関係で独立しているため、別々に受け取ることが可能です。例えば要介護1にはなったが要介護3にならなかった場合、介護給付金は満額受け取れて介護保険金の代わりに死亡給付金が受け取れます。さらに死亡給付金と解約返戻金は同額のため、介護保険金を死亡給付金で受け取らず解約返戻金で受け取れます。これで要介護1で介護費用が膨らめば解約返戻金で対処することも可能となります。

ちなみに40歳契約で保険料払込期間70歳にして、70歳前の65歳で要介護1になっても問題ありません。その場合は65歳で保険料免除(保険料を全て支払い終えたこと)になり、契約通りの介護給付金が受け取れ、死亡すれば介護保険金分の死亡給付金が受け取れます。

メリット

この保険の最大のメリットには、やはり要介護1から保障がある点が挙げられます。要介護1認定で介護保険金分は保険料の払込免除ですが、介護給付金は満額受け取れます。他社の介護保険の多くが要介護2が条件で、要介護1から受け取れても満額の保険金の一部です。その点、この保険は介護保険金と介護給付金は同額で、自分の設定した保険金額の半額は受け取れます。

介護保険金は要介護3のため厳しめですが、要介護3にならなくても死亡給付金が受け取れるのもメリットです。死亡給付金は解約返戻金相当のため、支払った保険料総額よりも大きな額が受け取れます。さらに介護給付金を受け取った後に、死亡給付金ではなく解約返戻金を受け取る手もあります。これで介護状態中に介護費用が不足するようなケースでも費用面での対応が可能となります。

解約返戻金が保険料総額を上回るため、要介護3どころか要介護1にすらならないケースでも損はありません。死亡して死亡給付金を受け取っても、老後費用が必要になって解約して解約返戻金も受け取っても良いです。そのため多用な使い方ができるというメリットもあるといえます。

また、介護コンシェルというサービスを契約者は利用できるメリットがあります。他社でも似たサービスがありますが、概ねケアマネージャーの紹介や健康相談や認知症予防の情報提供等々に限られます。その点、この介護コンシェルはケアマネージャーの紹介も何度でも変更可能で、要介護認定の申請代行まで踏み込んでいます。認知症についても認知症予防の情報提供に加えて、夜間徘徊のための夜間介護をするプライベートヘルパーまで紹介してくれます。

デメリット・注意点

この保険の最大のデメリットは、死亡給付金・解約返戻金が受け取れない時期がある点です。終身払込プランの場合は死亡給付金・解約返戻金は終始受け取れませんが、定期払込プランでも保険料払込期間中は死亡給付金・解約返戻金は受け取れません。

例えば、40歳契約で保険料払込完了が70歳だとします。65歳で要介護1認定されると保険料払込免除となり、以後に死亡すれば死亡給付金は受け取れます。しかし、65歳で要介護1認定されずに死亡すると死亡給付金は受け取れません。つまり保険料払込期間中で、かつ要介護1認定されずに死亡すると死亡給付金が受け取れません。

そのため何歳で保険料払込完了させるかは大きな問題となります。早めに支払いを完了させた方が安心感はありますが、毎月の保険料が高くなります。平均寿命(男性81歳・女性87歳)から考えると保険料払込期間を70歳までなら問題は無さそうですが、75~80歳になるようだと死亡給付金が無いデメリットは一層大きくなります。

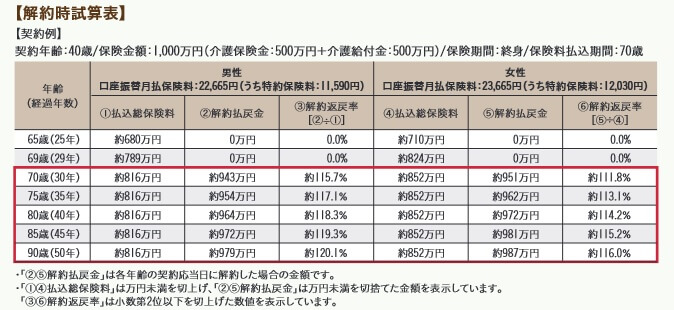

また、「返戻率が低め」という点もデメリットに挙げられます。40歳男性・終身払・保険金1000万円なら保険料は7965円で、介護保険金・介護給付金の両方を受け取れば返戻率は261%となります。ただ、要介護3にならずに死亡すると受け取れる保険金は500万円となるため、返戻率は131%に大きく下落します。

終身払いではなく定期払い(70歳払込完了)にすると保険料は22665円となりますが、30年間で支払う保険料総額は816万円となります。そのため要介護3まで認定されて満額の保険金1000万円を受け取っても、返戻率は122%に過ぎません。保障が厚めで損はし難いとはいえ、その分だけリターンも少ないといえます。保険料・返戻率について続けて解説し、他社と比較していきます。

保険料と保障を他社と比較

この保険の保険料は保険金額1000万円で終身払で、40歳男性で月7965円、50歳で月11210円、60歳で月17500円です。そのうちの半額程度が特約分(介護給付金分)の保険料です。前述したように要介護1止まりで死亡すれば返戻率は131%で、要介護3認定されて死亡すれば返戻率は261%になります。

もちろん要介護1になる前に死亡すれば返戻率は0%、支払った保険料は全て無駄となります。そのため病気で余命宣告されて要介護状態にならずに死亡しそうなら、積極的に解約して保険料の無駄を抑える必要があります。

他方で40歳で定期払込タイプ(70歳完了)にすると、保険金1000万円を受け取っても返戻率は122%です。さらに要介護3にならずに死亡する介護給付金+死亡給付金だと、受け取れる合計額は約970~990万円となり返戻率は最低で118%になる可能性もあります。要介護1にならず死亡給付金のみでは返戻率は最低で115%になります。

もちろん70歳手前で死亡すれば死亡給付金は0円となり返戻率は0%となります。定期払込プランでは保険料を支払い終える前に死亡しないのが大前提となり、その後に要介護1に認定されなそうであれば長生きして解約返戻率を高めるのがリターンを大きくする結果に繋がります。

それでは他社と比較して返戻率は高いのか低いのか、下図で15以上の介護保険を返戻率で比較しました。返戻率は80歳で保険金を受け取り始めて、90歳で死亡する想定で計算しています。さらに介護保険を比較する上で重要な保険金の支払条件、介護年金の受取期間等も比較しました。下図の比較図を見て下さい。

介護リリーフαの返戻率は最高261%のため、他社と比較しても高い返戻率です。ただ、要介護3に認定されなかったり定期払込プランを選択すると返戻率は120~130%となるため、他社と比較して見劣りします。返戻率を重視するか死亡時の保障を重視するかで他社よりも得するか否かが分かれそうです。

評判・苦情

大同生命の決算資料によると、2020年度(2020年4月~2021年3月)の無配当終身介護保障保険の新契約件数は5564件です。前年度の10486件から半減しており販売は低調だったといえます。同じく新契約件数が減少・激減している他社もありますが、新契約数から考えると評判は良くはないでしょう。

大同生命全体の評判はというと、生命保険協会のデータで同社に寄せられている苦情数は6181件(2020年度実績)で、総契約数の212万件で割った苦情率は0.29%と1000契約のうち2.9件で苦情が発生している計算です。日本生命等の他の大手が0.2%台のため平均的です。各保険会社で主力商品が異なりますが、苦情数からすると評判は良くはないが取り立てて悪くもなさそうです。

調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では20社の調査対象外ですが、オリコンの生命保険会社ランキング(9000人対象の調査)では調査対象となっています。しかし、大同生命は27社中で27位以下の圏外の低評価となっています。25位の朝日生命、26.27位のネオファースト生命・SBI生命の更に下となります。

以上のデータから考えると、介護保険そのものの評判は良くはなく、大同生命全体への顧客満足度・評価は悪いといえます。商品内容・保険料は自分で確認でき納得できる面はありますが、加入前の手続きや加入後のアフターフォローで不満を募らせる可能性があります。

総合評価・おすすめか?

結論としては、デメリットもあるものの検討に値する保険といえそうです。評判がイマイチな面はありますが、要介護1から受け取れる給付金、さらに要介護3の進行まで備えられるのは備えとしては完璧に近いでしょう。さらに要介護3にならなくても定期払込プランなら逃げ道があり、使い方次第で如何ようにも使える保険といえます。

この保険と保障・仕組みで似ているのはジブラルタ生命の介護保険があります。また、介護状態が長引いたり返戻率が高い保険を望むならソニー生命やコープの介護保険も検討した方が良いでしょう。要支援の段階から保険金を受け取れる朝日生命の介護保険も検討の余地があるかもしれません。