朝日生命 あんしん介護を比較・評価

- オススメ度:

- 保険会社:

- 朝日生命

- 名称:

- あんしん介護

- 加入年齢:

- 40~79歳

- 保障期間:

- 終身

- 保障内容:

- 介護・死亡

- 特徴:

- 介護に備える保険

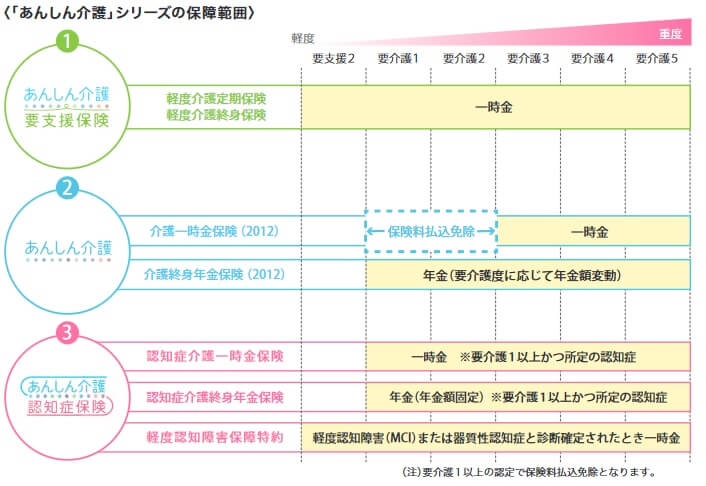

あんしん介護は朝日生命が2012年から販売を開始した介護保険です。販売が好調だったため「あんしん介護認知症保険」「あんしん介護要支援保険」「あんしん介護 経営者プラン」などもリリースされました。あんしん介護認知症保険は介護よりは認知症保険として側面が強く、経営者プランも事業資金確保の側面が強いです。

残るはあんしん介護・あんしん介護要支援保険の2つですが、両者は保障の範囲や保険金を受け取れる要介護度も異なります。今回はあんしん介護の概要を解説し他社の介護保険と比較していきます。

概要

朝日生命の介護保険は3種類(経営者プラン除く)があり、あんしん介護は2つのプランに分かれます。介護年金の受取方法が一時金か年金かというのが最大の違いですが、その他にも保障の範囲に違いがあります。あんしん介護認知症保険を含め、どの保険に自分は加入すべきか見極める必要があります。

要支援保険は要支援2になれば一時金が受け取れますが、その一時金を受け取れば保障は消滅します。その点、あんしん介護の介護年金タイプだと要支援の段階では何も受け取れませんが、要介護1になれば介護年金の受け取りが開始されます。それも要介護度が進行するにつれて年金額が上昇します。

あんしん介護一時金タイプは要介護1・2では保険料の支払いが免除されるだけで、一時金が受け取れるのも要介護3からと厳しめです。良い点は何も無いように見えますが、他の2つより保険料が受け取れる保険金に対して非常に安いです。40歳だと要支援保険は保険料が月1100円で一時金50万円ですが、一時金プランは保険料が月1800円で一時金300万円が受け取れます。

あんしん介護認知症保険は軽度認知症で一時金、要介護1以上かつ所定の認知症と診断されると一時金・介護年金が受け取れます。一時金・年金を受け取れるのは認知症の診断ありきとなっています。

これらの特徴を踏まえると、あんしん介護は要介護状態が長引き進行することに備えたい人に向いています。もしくは安めの保険料で数百万円の保険金が欲しい人にも向いています。

保障内容

あんしん介護には年金タイプと一時金タイプがありますが、年金タイプは要介護1認定から要介護5まで段階的に受け取れる年金額が上昇する仕組みです。契約時に基準介護年金額を30~60万円の範囲内で自分で決めますが、満額を受け取れるのは要介護5認定された時点となります。

基準介護年金額をいくらに設定するか悩むかもしれませんが、朝日生命の試算によると介護年金を60万円にすると介護費用が賄えています。試算は公的介護保険の介護サービスを1割の自己負担で利用できる限度額を元にしています。例えば要介護1認定されると、在宅の介護サービス等を年間200万円分まで利用できますが、その自己負担は1割のため利用者が支払うのは20万円となります。その20万円を保険の介護年金で賄えるというわけです。

ただ、基準介護年金額を30万円にしても十分な感はあります。基準介護年金額を30万円にすると、要介護1~5までで受け取れる年金額は10万・15万・20万・25万・30万円となります。1割の自己負担で済む限度額からすると10~13万円ほど不足しますが、毎月1万円の出費増と考えれば大きな負担とはいえません。そもそも限度額まで介護サービスを利用しない可能性もあります。

一時金タイプは要介護1~2認定を受けると保険料の支払い免除(年金タイプは要介護1認定で免除)され、要介護3以上の認定をされると一時金が受け取れる仕組みです。介護一時金の金額は100~1000万円まで設定できます。介護年金よりまとまった一時金が受け取れるため、老人ホームの入居一時金等にも充当できます。

保険料の詳細については後述しますが、一時金タイプは40歳女性・基準保険金額300万円・終身払にすると保険料は月額2199円です。年金タイプは40歳・基準年金額30万円・終身払で保険料は月額3273円で少し高めです。自分がどのような介護状態になるかは不明ですが、女性の平均寿命87歳等からシミュレーションできます。

例えば83歳で要介護1になってから1年毎に要介護度が上昇し、87歳で要介護5になり死亡したとします。年金タイプだと受け取れる年金総額は100万円(10+15+20+25+30)となります。一時金タイプは一時金を85歳時点で300万円を受け取れます。一時金タイプの方が受け取れる保険金額が大きく保険料も安いため、明らかに一時金タイプの方が得です。

他方で平均寿命87歳を超える90代の女性は現在200万人(総務省 人口推計参照)もおり、87歳で死亡せず94歳で死亡する可能性もあります。その場合、年金タイプで受け取れる年金総額は310万円となり一時金タイプを上回ります。また、そもそも要介護3になる前に死亡すれば、いくらかでも介護年金が受け取れる分だけ年金タイプの方が得です。

メリット

年金タイプと一時金タイプに共通するメリットとして、まずは保険料払込免除が要介護1から適用される点が挙げられます。他社は介護年金・一時金が受け取れる要介護2になった時点で、保険料免除も同時に適用されます。その点、この保険は保険料負担が早く軽減されます。

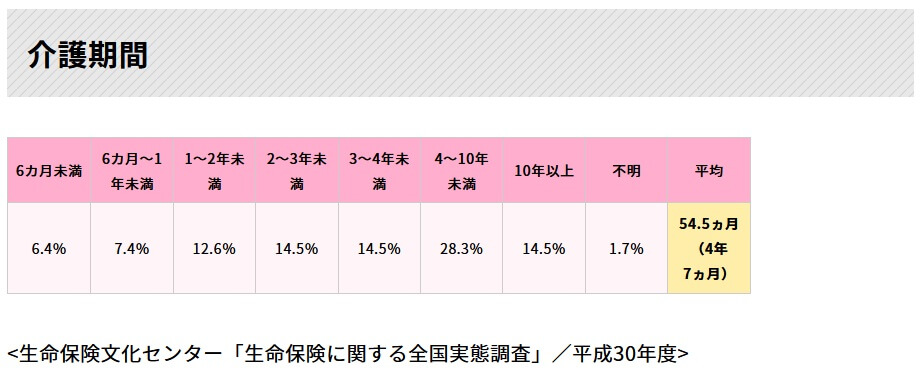

その他に年金タイプだと年金が死亡するまで受け取れるメリットがあります。生命保険文化センターの「生命保険金に関する全国実態調査(平成30年度)」によると介護期間の平均は4年7か月ですが、介護期間が4~10年未満は全体の28.3%、10年以上は14.5%を占めます。介護期間が長引いても金銭的な負担を軽減できます。

一時金タイプだと要介護1・2では保険料が免除されるだけですが、その分だけ要介護3で受け取れる一時金が保険料のわりに高額です。要介護1~2でも介護費用は相応に必要ですが、要介護3の目安は自立歩行が困難(杖・車イス)で毎日何かしらの全面的介助が必要な人です。それまでよりも介護費用が膨らむ可能性は高く、公的な介護施設「特別養護老人ホーム」に入居できるのも要介護3からです。そのため要介護3で一時金が受け取っても遅くはありません。

また、他社の介護保険では死亡保障が無いことがありますが、この保険は介護状態にならずに死亡すると基準介護年金額と同額の死亡給付金が受け取れます。あくまで保険料を終身払ではなく有期払にした場合ですが、有期払にすれば解約返戻金があるオマケも付きます。

デメリット・注意点

この保険のデメリットは、年金タイプには「1回が少額」「要介護度の進行が前提」の2点が挙げられます。1回あたりの金額が数十万円と少額で、60万円プランでも要介護1でも受け取れるのは20万円だけです。介護費用とリフォーム(バリアフリー化)が重なったなら不足感があります。

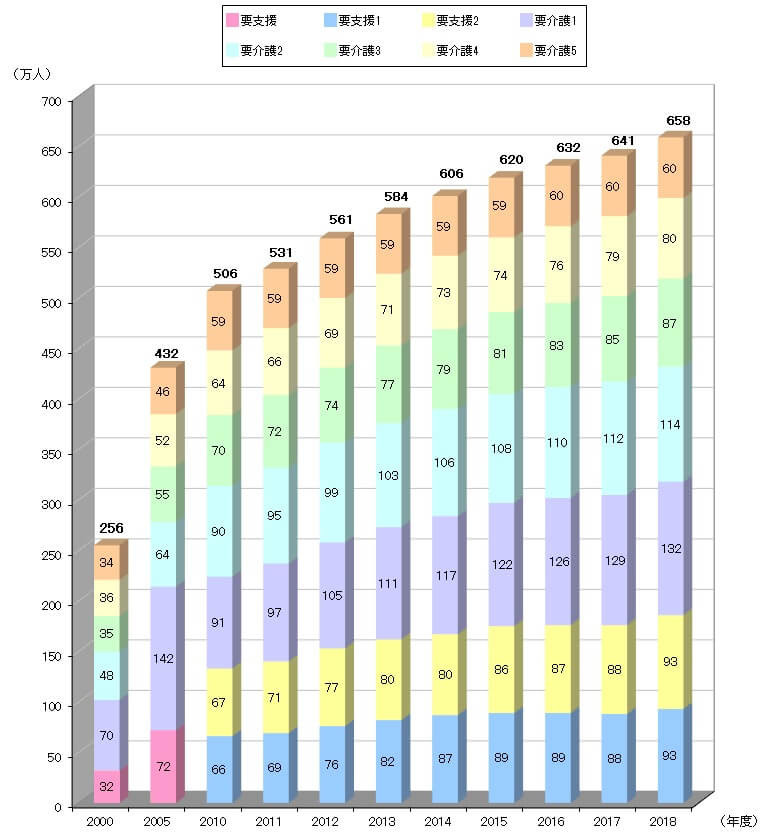

さらに基準年金額を満額で受け取るには要介護5まで進行する必要があります。要介護5まで進行しなければ支払った保険料の大半が無駄になります。厚労省の介護保険事業状況報告によると要介護5まで進行した人は60万人に過ぎません。要介護1~4の人数より明らかに少ないため満額を受け取るのが難しい、受け取る前に死亡する可能性も高いといえます。

その点、一時金タイプなら要介護3で満額を受け取れますが、いかんせん他社の介護保険の多くが要介護2で保険金が受け取れます。要介護2の人が114万人で要介護3の人が87万人のため、単純計算でいえば要介護2の人のうち30万人(3割近く)が一時金タイプでは一時金が受け取れないことになります。

要介護度が相当に進行しないと保険料が無駄になるという点は、昨今の健康寿命を伸ばしピンピンコロリを目指す人が増えている時流には則していないでしょう。

また、死亡給付金・解約返戻金はあるにはありますが、他社には死亡給付金と介護一時金が同額、解約返戻金は支払った保険料総額の8割~10割以上という介護保険もあります。その意味では死亡給付金・解約返戻金はメリットというよりはあるだけマシというレベルです。

保険料と保障を他社と比較

年金タイプの保険料は40歳男性・介護年金60万円・終身払いだと月4038円です。80歳で要介護1になると、それまでに支払った保険料総額は約194万円となります。80歳から1年毎に要介護度が上昇すると、84歳時点で計200万円(20+30+40+50+60)を受け取れるため、返戻率が100%を超え保険料の元が取れます。

他方で80歳から要介護1のままだと、90歳まで生存して初めて返戻率が100%を超えます。また、80歳から2年毎に要介護度が上昇すると、86歳時点で計230万円(20+20+30+30+40+40+50)となり返戻率が100%を超えます。終身払いで要介護にならずに死亡すると返戻率は0%となるため、要介護度と年齢により大きく返戻率はブレます。

一時金タイプの保険料は40歳男性・一時金300万円・終身払いだと保険料は月1845円です。80歳で要介護1になると保険料が免除されるため、支払った保険料総額は88.5万円となります。82歳で要介護3になり300万円を受け取れば返戻率は338%となります。

それでは他社と比較して返戻率は高いのか低いのか、下図で15以上の介護保険を返戻率で比較しました。返戻率は80歳で保険金を受け取り始めて、90歳で死亡する想定で計算しています。さらに介護保険を比較する上で重要な保険金の支払条件、介護年金の受取期間等も比較しました。下図の比較図を見て下さい。

あんしん介護(年金タイプ)は上図では2年毎に要介護度が上昇する想定で計算しましたが、返戻率は200%のため他社の介護保険よりも優秀といえます。ただ、要介護度が5まで進行する想定であり、他社のように要介護2で一時金を受け取ったり一定額の年金を受け取れるわけではありません。そのため数字は見かけ倒しともいえます。

一時金タイプであれば前述したように返戻率は300%のため、ソニー生命・コープ・明治安田生命にも匹敵する数字となります。ただ、ソニー生命・明治安田生命は要介護2から一時金・年金が受け取れます。明治安田は朝日生命と同様に要介護3からですが、要介護1で小額の一時金が受け取れます。年金タイプほどではありませんが、そのまま見かけの数字を受け止めるわけにはいかないでしょう。

評判・苦情

朝日生命の決算資料によると、2020年度(2020年4月~2021年3月)の介護保険の新契約件数は9.9万件です。前年度の10.1万件から微減していますが、2018年度は10万件だったことから横ばいで堅調ともいえます。他社では介護保険の新契約件数が明らかに減少・激減していることもあるため、新契約数から考えると評判は良さそうです。

朝日生命全体の評判はというと、生命保険協会のデータで同社に寄せられている苦情数は1.3万件(2020年度実績)で、総契約数の785万件で割った苦情率は0.17%と1000契約のうち1.7件で苦情が発生している計算です。日本生命等の他の大手が0.2%台のため、他社よりも僅かに少ないです。各保険会社で主力商品が異なりますが、苦情数からすると評判は悪くなさそうです。

一方で調査・コンサルティング会社のJ.D.パワージャパンの「2021年 生命保険契約満足度調査」では同社は20社中で17位と低評価です。同社は数年前からランキングで下から数える方が早い位置にあり、顧客満足度が低いとの評価を得ています。この調査は保険を新規購入・更新した約6000人を対象としており数十人程度の口コミよりも信頼が置けます。

さらにオリコンの生命保険会社ランキング(9000人対象の調査)でも、朝日生命は27社中で25位と低評価となっています。朝日生命の下にはネオファースト生命・SBI生命があるだけです。上位と比較して加入手続き・商品内容・保険料・アフターフォローの全ての項目で及びません。

以上のデータから考えると、介護保険そのものの評判は良さそうですが、朝日生命全体への顧客満足度・評価は悪いといえます。商品内容・保険料は自分で確認でき納得できますが、加入手続き・アフターフォローは保険会社によるところもあり不満を募らせるケースがあるかもしれません。

総合評価・おすすめか?

結論としては、あまりオススメできる保険ではなさそうです。年金タイプは年金額が階段状である点、一時金タイプは保険料は安いものの要介護3からというのが最大のネックです。他社にはソニー生命のように要介護2で介護年金が一生涯受け取れる保険があり、コープのように安い保険料で要介護2で一時金が受け取れる保険もあります。

また、同じ朝日生命でも要支援の段階から保険金を受け取れる要支援保険、介護時と死亡時に同額の保険金を2回受け取れるジブラルタ生命も検討しても良いかもしれません。