JFアセアン成長株オープン/ JPモルガン・アセット・マネジメント

- オススメ度:

- 運用会社:

- JPモルガン・アセット・マネジメント

- 商品名:

- JFアセアン成長株オープン

- 地域/決算:

- アジア・アセアン / 年2回

- 対象資産:

- 株式

- 基準価額:

- 11,549円(2013年1月22日付け)

- 手数料:

- 3.0%(申込手数料 ※マネックス証券) 1.60%(信託報酬)

JFアセアン成長株オープンは東南アジアの発展次第では大幅利益が期待できる

この投信はアセアン加盟国のうち、シンガポール・インドネシア・マレーシア・フィリピン・タイ・ベトナムの6カ国の企業の株式に投資し、基準価額の上昇と分配金の捻出を図っている。他社のアジア・オセアニア株式型投信とは異なり、中国・台湾・韓国・オセアニアが含まれていない。一概には言えないが、これらの国が含まれている投信よりも、政治情勢・経済情勢から考え、この投信は一段のリスクを負っているといえる。過去の分配履歴だが、2009年から無配が続いている。実質は基準価額の上昇にのみ注力している。

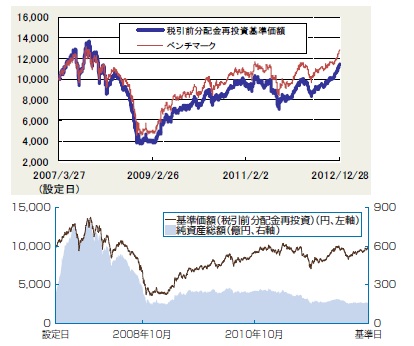

まず基準価額だが、2009年の米国に端を発した金融危機を底に、上下はあれど回復してきた。現在はファンドの設定時(スタート時)の10,000円を超えており、保有し続けた人は利益は薄いがほぼ損は無い状況にある。また、累積投資額(分配込みの基準価額)は、基準価額との差が2008年頃から発生しているため、過去に分配金を出していた形跡は見てとれる。その累投のグラフでは12000円を超えており、ほぼピーク時に近い数字になっている。よくぞここまで戻してきたものだ。

一方で純試算は戻っておらず、ピークの4分の1の額になっている。JPモルガンも今から販売する気は無いのだろう。状況は決して悪くはないのだが、今から購入するには何とも心もとない状態なのは確かだ。

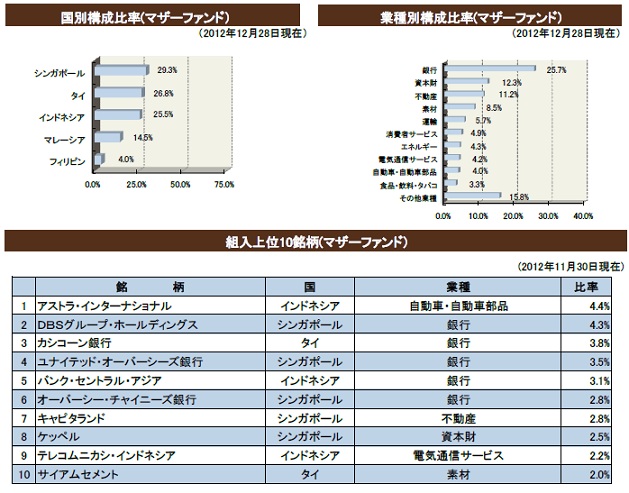

組み入れらている株式だが、国別ではシンガポールがトップで、ほぼ同率でタイ・インドネシアが続く。シンガポールが高比率なのは他社の同型投信と同様だが数字は高い。また、タイ・インドネシアが高比率なのも特徴的だ。

上位構成の個別銘柄のトップは「アストラ・インターナショナル」で、同社は日本の自動車メーカーなどと組み、ブランドを変えてシンガポールで自動車の製造販売を展開している。株価は2009年から3倍に膨れ上がっている。この投信の上昇にも一役買っていそうだ。また、6番手の「オーバーシーズ・チャイニーズ銀行(Oversea-Chinese Banking Corporation)」はシンガポールに本社があり、華僑系の銀行が合併して設立されたため、チャイニーズという名称が入っている。株価は直近の数年は10ポイント前後を右往左往しておりイマイチだ。

この投信で投資比率がトップのシンガポール経済だが、現在は同国が輸出に大きく依存しているため、諸外国の外需が落ち込んでいる(回復途上の)ため、GDP成長率も低調に推移している。近隣諸国の経済情勢が良好にならなければ、大きな成長は見込めそうにない。詳細は「三井住友アジア・オセアニア好配当」を参照してほしい。

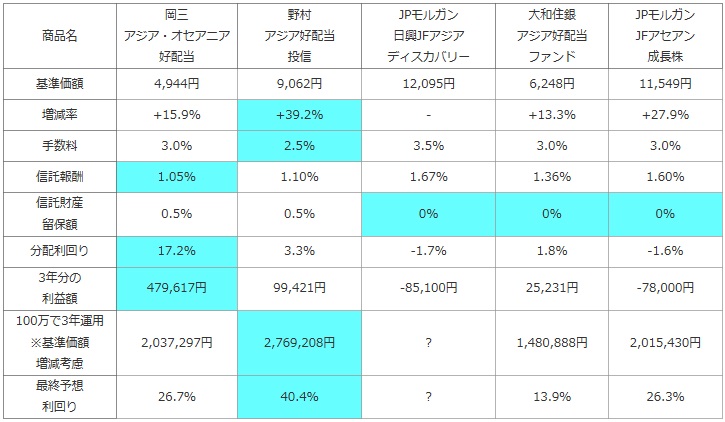

次に、他社のアジアオセアニアに投資する海外株式型の投資信託(純資産ランキングで上位)と基準価額・手数料・信託報酬・利益(利益=分配金-手数料-信託報酬-信託財産留保額)・分配利回り等を比較した。加えて、基準価額の増減も加味して3年後に100万円が赤字か黒字か?を計算した。その場合、過去1年間の基準価額の増減が今後3年間も繰り返し、分配金も現状維持と仮定した。計算上は「前年比で基準価額がマイナス5%なら、1~3年後も5%ずつ減額すると仮定し、3年分の分配金を足すと元金100万円はプラスか?」※増減率は基準価額が1年前から何%下落したか?を表す。一般的な騰落率とは異なる数値。

| 商品名 | 岡三 アジア・オセアニア 好配当 |

野村 アジア好配当 投信 |

JPモルガン 日興JFアジア ディスカバリー |

大和住銀 アジア好配当 ファンド |

JPモルガン JFアセアン 成長株 |

|---|---|---|---|---|---|

| 基準価額 | 4,944円 | 9,062円 | 12,095円 | 6,248円 | 11,549円 |

| 増減率 | +15.9% | +39.2% | - | +13.3% | +27.9% |

| 手数料 | 3.0% | 2.5% | 3.5% | 3.0% | 3.0% |

| 信託報酬 | 1.05% | 1.10% | 1.67% | 1.36% | 1.60% |

| 信託財産 留保額 |

0.5% | 0.5% | 0% | 0% | 0% |

| 分配利回り | 17.2% | 3.3% | -1.7% | 1.8% | -1.6% |

| 3年分の 利益額 |

479,617円 | 99,421円 | -85,100円 | 25,231円 | -78,000円 |

| 100万で3年運用 ※基準価額 増減考慮 |

2,037,297円 | 2,769,208円 | ? | 1,480,888円 | 2,015,430円 |

| 最終予想 利回り |

26.7% | 40.4% | ? | 13.9% | 26.3% |

上図で「JFアセアン成長株オープン」を比較したが、基準価額は他社同様に大幅に上昇している。1年前の2012年1月の9,028円から現在の11,549円まで27%も上昇している。他社と比較しても、この数字は優秀だが、手数料と信託報酬は高額で、分配利回りも無配である以上は諸経費分だけマイナスとなる。マイナス要因はあれど、計算上での最終予想利回りは26%と高い数字が出た。もちろん、この数字が来年以降も継続するとは考えにくい。継続するなら世界的なバブル経済に突入するしかない。実質は良くて10~20%、普通なら5~10%が妥当か。これからの購入を考えると、今がピークなら経済情勢悪化でマイナス5~10%も頭の片隅には置いておく必要があろう。

結論としては、他社のアジア・オセアニア型の株式投信と異なり、東南アジアを主力にしている点でハイパフォーマンスを期待できそうだ。今からは外資系企業の進出も加速するであろう東南アジアは魅力的な市場といえるためだ。国内に諸問題を抱える中国よりも、問題が顕在化していないのも投資先としては魅力がある。ただし、経済情勢や政治情勢は先進国よりも不安定なため同型投信よりもリスクは高めだ。さらに純資産も減っており、明らかに終末の近い投信ともいえる。その意味では、これからの購入は遅きに失したともいえるため注意が必要だ。