朝日生命 ニューコスモス/ 終身保険の返戻率・利回り・保険料・保障を評価 レビュー

- オススメ度:

- 保険会社:

- 朝日生命

- 名称:

- ニューコスモス

- 契約年齢:

- 20~70歳

- 返戻率:

- 114.4% ※30歳契約

- 利回り:

- 0.19%

- 特徴:

- 万一のときの保障を、一生涯にわたりご準備いただけます

朝日生命 ニューコスモスは年金支払特約の使い勝手は良さそうだが!?

※朝日生命 ニューコスモスは、新規の取り扱いをしておらず募集が停止されています。そのため今から新たに加入・契約することはできません。

ニューコスモスは朝日生命が募集・販売する終身保険で、この保険以外には一時払い終身保険(ゆとりと安心)のみが存在し、保険金が漸減したり引き受け基準を緩和した終身保険は存在しない。以下、ニューコスモスの概要を記載し他社の終身保険と比較する。

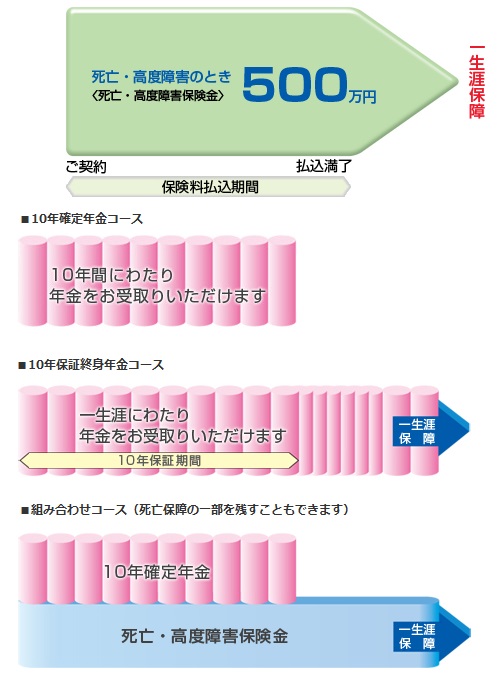

この保険は一般的な終身保険と同様に、契約時から死亡保険金は一定で、契約からの経過年数に応じて解約返戻金が増加する。解約返戻金は保険料の払い込み完了から5~7年後を目安に合計保険料を上回り得する可能性が高い。この解約返戻金を活かすために年金支払特約が他社と同じく存在している。この特約を付加することで、解約返戻金を年金形式で10等分した額を10年間受け取れる。10年保証終身年金コースであれば、死亡するまで年金が受け取れる。こちらの方がお得な気がするが、そもそも受け取る金額が少額になり90~100歳までは生きなければ大して得にならないため注意したい。また、死亡保険金を残して年金を10年間受け取る組み合わせコースも存在する。このコースを選択する場合には死亡保険金を幾ら残すのが妥当かを、よくよく検討する必要がある。年金支払特約自体は珍しくないが、コースを分けている保険は多くはないため一定の利便性がありそうだ。ただ、一括で受け取るよりも年金形式の方が大抵は返戻率が低くなるため、その点は注意する必要がある。それ以外には、ケガや病気で入院などで治療費が発生すると給付金が受け取れる医療特約があるが、保障内容が本家の医療保険に劣り返戻率も下落させるためオススメしない。

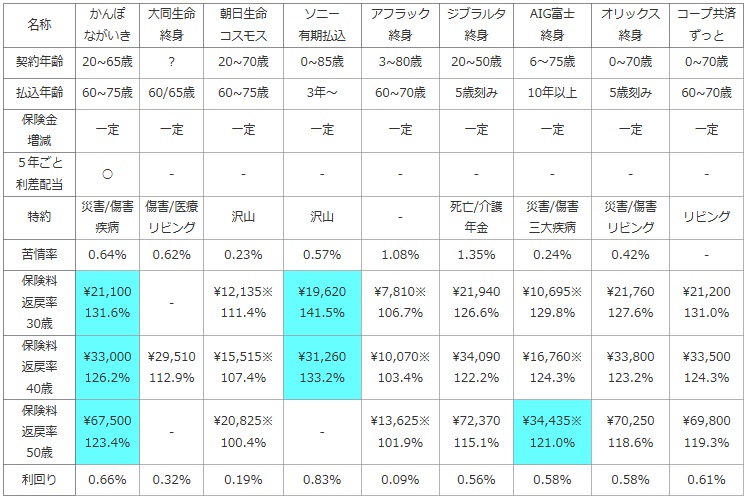

次に下図では各社の終身保険を、加入できる年齢・選択できる保険料の払い込み完了時期で比較し、さらに死亡保険金の増減・5年ごと利差配当の有無・付加できる特約などで比較した。参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、自分が苦情を言う可能性があるかも考慮した。

さらに1,000万円(一部は500万円)契約した場合の保険料と、支払った保険料が何%で戻るかを示す「返戻率」を比較した。解約返戻金で利益を出すなら低解約返戻金型が妥当なため、今回は死亡保険金と保険料から返戻率を算出した。契約者は30・40・50歳に分け、保険料の払込完了を60歳とした。また、他の金融商品(定期預金・国債・社債など)より得かを計るため、40歳契約で平均寿命の80歳で死亡保険金を受け取った場合の利回り(保険料を何%で運用したか)でお得さを比較した。

| 名称 | かんぽ ながいき |

大同生命 終身 |

朝日生命 コスモス |

ソニー 有期払込 |

アフラック 終身 |

ジブラルタ 終身 |

AIG富士 終身 |

オリックス 終身 |

コープ共済 ずっと |

|---|---|---|---|---|---|---|---|---|---|

| 契約年齢 | 20~65歳 | ? | 20~70歳 | 0~85歳 | 3~80歳 | 20~50歳 | 6~75歳 | 0~70歳 | 0~70歳 |

| 払込年齢 | 60~75歳 | 60/65歳 | 60~75歳 | 3年~ | 60~70歳 | 5歳刻み | 10年以上 | 5歳刻み | 60~70歳 |

| 保険金 増減 |

一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 | 一定 |

| 5年ごと 利差配当 |

○ | - | - | - | - | - | - | - | - |

| 特約 | 災害/傷害 疾病 |

傷害/医療 リビング |

沢山 | 沢山 | - | 死亡/介護 年金 |

災害/傷害 三大疾病 |

災害/傷害 リビング |

リビング |

| 苦情率 | 0.64% | 0.62% | 0.23% | 0.57% | 1.08% | 1.35% | 0.24% | 0.42% | - |

| 保険料 返戻率 30歳 |

\21,100 131.6% |

- | \12,135※ 111.4% |

\19,620 141.5% |

\7,810※ 106.7% |

\21,940 126.6% |

\10,695※ 129.8% |

\21,760 127.6% |

\21,200 131.0% |

| 保険料 返戻率 40歳 |

\33,000 126.2% |

\29,510 112.9% |

\15,515※ 107.4% |

\31,260 133.2% |

\10,070※ 103.4% |

\34,090 122.2% |

\16,760※ 124.3% |

\33,800 123.2% |

\33,500 124.3% |

| 保険料 返戻率 50歳 |

\67,500 123.4% |

- | \20,825※ 100.4% |

- | \13,625※ 101.9% |

\72,370 115.1% |

\34,435※ 121.0% |

\70,250 118.6% |

\69,800 119.3% |

| 利回り | 0.66% | 0.32% | 0.19% | 0.83% | 0.09% | 0.56% | 0.58% | 0.58% | 0.61% |

上図で左から3番目の朝日生命 ニューコスモスだが、契約年齢・保険料の払い込み完了の年齢は特に他社と相違なく、5年ごと利差配当が無い点も他社と同様だ。一方で、特約は前述した年金支払特約以外に医療系の特約が多い。具体的には手術・入院・成人病に罹患した際に給付金が受け取れる特約があり、さらに女性特有の病気をカバーする女性医療特約、顔などの特定の箇所を怪我した場合に給付金が受け取れる特定損傷特約などがある。いずれの特約も前述したように保障内容で単独の医療保険に劣るためイマイチだ。苦情率は他社と比較して低く、保険会社の対応は一定の安心感はある。

保険料は基準保険金額が500万円のケースで記載しているため、見かけの保険料は安い。しかし、それを返戻率にすると大してお得ではないことが分かる。特に50歳からの契約となると、もはや貯金(普通預金)と大差がなく貯蓄性は皆無といえる。30歳での契約であれば状況は幾分か改善するが、それでも他社の終身保険よりも返戻率は明らかに低く、利回りに換算しても0.19%と個人向け国債・定期預金は元より、定期積立にも劣る可能性があるため、こちらも貯蓄性という意味ではお得さは薄い。

結論としては、数字面でのお得感が存在せず、基本はオススメしない。年金支払特約が一部の他社よりも融通が利くため、その意味で利用価値はありそうだ。ただ、一括で受け取れば消費する当面の金銭を分け、残りを定期預金に回すなりして増加させる手もあるため、年金形式で受け取る意味があるかは疑問だが。。。