生命保険 解説・用語集

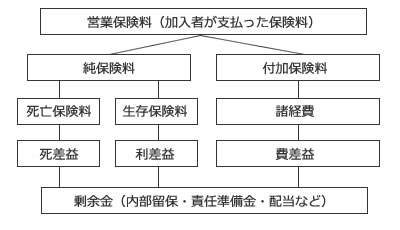

保険(剰余金)の三利源とは

保険(剰余金)の三利源とは、死差益・利差益・費差益の3つを指す。剰余金とは3つの予定基礎率(予定死亡率・予定利率・予定事業費率)と実際の基礎率との差額により発生する余りの金銭を意味する。この3つの予定基礎率から生じるのが三利源となる。

まず死差益だが、実際の死亡率によって保険会社が支払った死亡保険金と、予定していた死亡率で保険会社が貯めていた額との差額で生じる。極端な例を挙げれば、保険会社は1,000人中100人が死ぬと想定して契約者から保険料を集めたが、実際には50人しか死亡しなければ50人分の死差益が剰余金となる。

利差益は、予定していた運用収入によりも実際の運用収入が大きく、実際の運用率が予定利率を上回った際に発生する。例えば、保険会社が保有する株式の株価が上昇することで評価益(ないしは売却益)が発生し、増配(配当金を増やす)となれば利回りが上昇する。そういった場合に利差益が発生する。費差益は予定したよりも諸経費を要さなければ発生する利益で、保険会社のコストカット・代理店の報酬の引き下げ等々で発生する。

死差益は大量の死者が出ることで減少するため、大地震などで大量の死者がでると死差益減少を理由にした保険料値上げの可能性が高まる。その一方で、高齢化(長寿化)が継続することで死差益が増加し保険料が値下げされる可能性も一応はある。利差益は、保険会社は株式の他に日本国債・外債といった債券・不動産・貸し出しによって運用しているため、株価上昇以外にも金利上昇・不動産価値上昇(賃料上昇)といった要因でも発生する。また、バブル期は現在の利回りよりも高く、現在でも契約が続いているなら絶対に継続すべきだ。最後の費差益は、保険会社の努力次第だが希望は薄い。

とりあえず、保険契約者としては三利源を知っておけば、なぜ保険料が値上げ・値下げされたかが理屈のうえでは理解できる。もちろん、そういった状況に対して保険会社が無策で経営努力をしていない可能性もある。単純にそれを口実にしているだけの値上げかもしれないという視点も持ちつつ、保険の見直し等をするのが保険契約者としては妥当な姿勢といえる。