生命保険 解説・用語集

予定死亡率から探る保険料と得な保険

生命保険の保険料は、予定死亡率・予定利率・予定事業費率の3つによって計算される。そのうち予定死亡率は性別・年齢ごとの生存者数に対する死亡者数の割合のことをいう。例えば、年始の1月1日に30歳で生きている人の数を集計し、その年の年末までに死亡した30歳の人の数を集計して率にする。

「生保標準生命表(死亡保険用)」によると、例えば50歳男性の場合、生存数95,186人に対して死亡数は347人となっているため死亡率は0.00365(0.36%)となっている。それが70歳になると生存数78,889人で死亡数は1,730人で死亡率は2.2%に上昇している。常識的な感覚と同様に、年齢が上がれば死亡する確率は上昇するということだ。

この数値が高いと死亡する確率が高くなるため、保険会社が死亡すると保険金を支払わなければならない死亡保険(定期保険・終身保険など)の保険料は高くなる。その逆に保険会社が生きている限り保険金を支払う生存保険(年金保険・貯蓄保険)の保険料は安くなる。先ほどの50歳と70歳の例をとると、50歳なら死亡保険の保険料は安く生存保険の保険料は高くなる。70歳なら死亡保険の保険料は高く生存保険の保険料は安くなる。

さらに男女では、女性の方が平均寿命が長いため、男性は死亡保険の保険料が高く、女性は生存保険の保険料が高くなる。年齢・性別以外では喫煙などの健康に害するとされている項目も予定死亡率に影響する(正確には保険会社が決めつけている)

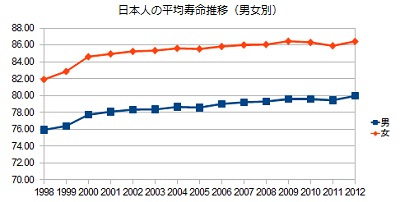

以上を踏まえた上で、予定死亡率から考えて今後の保険料はどう動くのか。まず日本は高齢化(=長寿化)が進んでいるのは疑いようがない。これは日々進化する医療技術もさることながら、食品の栄養価の上昇、健康志向の高まりも寄与している。上図は日本人の平均寿命の推移だが、1998年時の平均寿命は男性76歳・女性82歳に対して、2012年には男性80歳・女性86歳まで伸びている。14年間で平均寿命は各々4歳伸びている。

日本は世界一の長寿国のため世界各国とは比較にならないが、この計算だと現在40歳男性が80歳を迎える頃(40年後)には男性の平均寿命は92歳となる。そこまでいくわけがないと考えるかもしれないが、ノーベル賞を受賞したiPS細胞などの革命的な技術が実用化され、飛躍的な医学の進歩があれば可能性はゼロではない。

とりあえず長寿化が今後も進行するなら、生存保険でも年金保険の終身型(死ぬまで年金形式で保険金を受け取るタイプ)などは特に有利といえる。若いなら保険料が値上げされる前に、中高年で保険料が高くとも伸びる寿命を考えれば契約しておくのは十分にアリだ。その逆に死亡保険は、寿命が伸びるなら保険料は徐々に減少する可能性がある。現在は70歳で死亡保険(定期保険)に加入すれば保険料は高いが、将来的には80歳で加入するのと変わらない額になる可能性すらある。それなら死亡保険は可能な限り先送りするというのも手だ。

以上のように、長寿化を見込めば死亡保険と生存保険で対応が異なってくる。もちろん人間も生物である以上は、長寿化が頭打ちになる可能性も否定はできない。しかし、現在までの流れを適切に見れば、長寿化の進行に賭ける方が妥当で、むしろ長寿化が減退すると考える方が愚策だ。自分の年齢から逆算して、妥当な契約のタイミングを考えて保険を検討すれば、必ずや保険料の節約と老後の生活に寄与するはずだ。