生命保険 解説・用語集

定額保険と変額保険のどちらが有利?

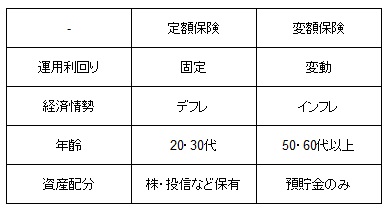

生命保険は、死亡保険・生存保険・生死混合保険に分類される他、定額保険と変額保険にも分類される。定額保険は保険金を支払うために貯めている金銭(責任準備金)の運用利回りを保証し、保険金・解約返戻金を決定している保険だ。その一方、変額保険は運用利回りを保証せず、運用実績に応じて保険金・解約返戻金が変動する保険だ。変額保険は株・債券・短期金利商品で保険会社が運用する。それでは、どちらが有利でお得なな保険といえるのだろうか?

考えるべきポイントは「経済情勢」「自分の年齢」「資産配分」の3つで、それにより有利・不利が異なる点を抑えておきたい。「経済情勢」がインフレ傾向にあるなら、定額保険だと金銭の価値が下落するため、変額保険の方が有利だ。もちろん運用下手な保険会社の運用のため限界はあるが。。。その一方でデフレ傾向なら、金銭の価値が上昇するため定額保険の方が有利と言われる。バブル景気時の高金利下で定額保険を組んだ人は大成功だ。

次が「自分の年齢」で、20・30代なら40年後の経済情勢を読むのは非常に難しく、50代・60代なら現在の流れが継続する可能性が出てくる。現在の内閣が何年もつか、日銀総裁の任期が5年(総裁が交代すれば施策は真反対になる可能性もある)という点を考えれば、インフレ施策がどこまで続くかは分からないが当面は継続すると読めば変額保険だ。その一方、人口動態から考えれば40年後の日本の人口減は避けられず、そうであるなら成長鈍化に伴うデフレの可能性が高まり定額保険の方が有利になる

最後が「資産配分」で、もしも保険以外にインフレ対策の金融商品(株・投信・外債など)を保有しているなら、保険は手堅く定額保険にしておくのが無難だ。逆に資産が預金(定期預金・積立)だけなら、保険だけは変額保険にしておくのは有効な手段となろう。注意すべきは預貯金が大半で定額保険を組むとインフレヘッジにはならない点だ。以上を総括すると下図のようになる。

考えるべきポイントが3つとはいえ、個々人によって状況は異なり、かつ経済情勢を読むのは至難の業であるため、どちらが良いかは一概にはいえない。しかし、どちらを選ぶか困った時には両立てという手がある。インフレでもデフレでも関係ないように、両方の対策をしておけばいい。すなわち最後の資産配分にだけ注目し、預貯金(+持ち家)だけなら変動保険、株・投信(+複数の不動産)を持っているなら定額保険にしておけば、両方の対策ができる。

さらに自分の性格によって分けることも可能だ。安定安全志向なら、基本は預貯金に集中させ、景気後退すれば利回りは減るが基本保険金額だけは確保される変動保険にすればいいだろう。一発逆転ギャンブル志向なら、生活資金を除く資産は株・投信・外債・金(ゴールド)に集中させ、自分の死に際だけは確実に増えている定額保険で残す(ギャンブル志向の人だったけど、最後だけは綺麗に締めたなと言われる)という考えもできる。その中間なら、50%を預貯金にし変額保険と株・投信を残り50%で分けたり、50%を預貯金と定額保険にし、株・投信を残り50%にする手がある。

以上のように、どちらが良いかは一概には言えないが、どちらが自分に適しているかという明白な手がかりは存在する。もちろん、必ず保険を契約すべきというわけではない。インフレになっても足りる現金(資産)があるなら保険など不要だ。わざわざ保険会社に依存する商品を保有するのはリスクを増やすだけだ(セーフティネットなど吹き飛ぶ超大地震が到来して膨大な死者が出て、保険会社の収益が悪化すれば保険も危うい。)そこまでを視野に入れて保険を検討すれば、まず後悔するようなことはないだろう。