ネオファースト生命 ネオdeしゅうほを比較・評価

- オススメ度:

- 保険会社:

- ネオファースト生命

- 名称:

- ネオdeしゅうほ

- 加入年齢:

- 20~70歳

- 保障期間:

- ~75歳満了

- 保障内容:

- 死亡・三大疾病等での就業不能

- 特徴:

- 毎月決まった金額を受け取れる保険

ネオファースト生命のネオdeしゅうほは、2016年9月から販売を開始した収入保障保険です。販売開始から相当の年数が経過していますが、数年おきに改定して販売を継続しています。この保険は収入保障保険のため主契約で軸となるのが死亡保障で、その他の保障は特約(オプション)で自分で決めていくことになります。

収入保障保険は死亡保障が軸となるため就業不能保険とは異なる面がありますが、就業不能を保障するという意味で同類の保険です。そのため以下で保障内容・保険料・返戻率・評判等を解説し、他社の収入保障保険だけではなく就業不能保険とも比較していきます。

保障内容・保障範囲

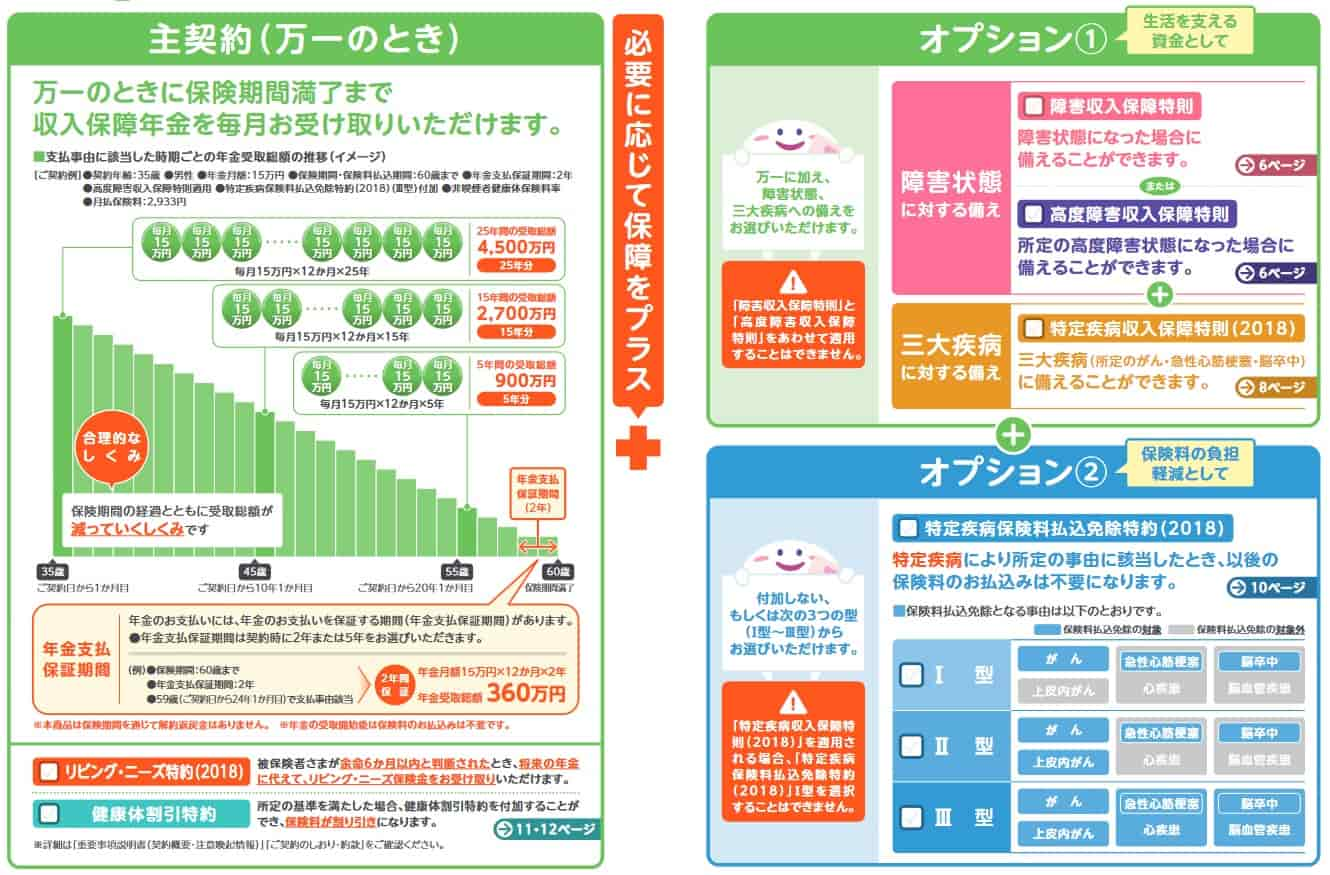

この保険の主契約は、死亡すると遺族が収入保障年金を受け取れる死亡保障です。年金額は自分で設定し、保険期間が満了(60歳か65歳)するまで遺族が年金を受け取れます。保険期間の満了直前に死亡しても年金支払保証期間が2年あるため、最低でも2年は年金が受け取れます。早く死亡するほど保険期間満了までの年数が大きくなるため、受け取れる年金総額は年数の経過と共に右肩下がりで減っていきます。

その他の保障は特約(オプション)のため自分で付加するか選択できます。特約は障害収入保障特側(高度障害収入保障特側)・特定疾病収入保障特側・特定疾病保険料払込免除特約があります。障害収入保障特側は障害等級1~3級に認定されると、以後の保険料の支払いが免除され障害収入保障年金が保険期間満了まで受け取れます。高度障害収入保障特側だと高度障害に限って保険料免除・高度障害収入保障年金が受け取れます。

特定疾病収入保障特側は三大疾病で所定の条件に合致すると、以後の保険料が免除され特定疾病収入保障年金が受け取れます。がん(上皮内新生物)は診断確定された場合、心筋梗塞・脳卒中は20日以上の入院をするか手術を受けた場合が該当します。

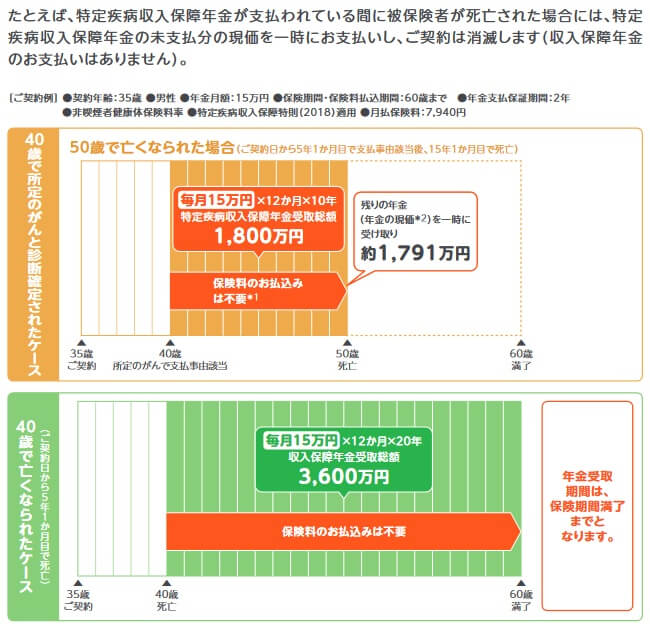

これらの年金は死亡時の収入保障年金と重複して受け取れない点に注意が必要です。例えば、がんになって特定疾病収入保障年金を受け取り始めた場合、生存していれば保険期間が満了する60歳・65歳まで受け取れます。しかし、50歳で死亡した場合は特定疾病収入保障年金は終了し、死亡保障の収入保障年金が受け取れません。

特定疾病保険料払込免除特約は三大疾病になると保険料が免除される特約ですが、三大疾病の細かい区分によりⅠ~Ⅲ型に分かれます。Ⅰ型は悪性新生物・急性心筋梗塞・脳卒中のみで保険料が免除されますが、Ⅱ型だと悪性新生物だけではなく上皮内新生物(超初期のがん)でも免除されます。Ⅲ型だと急性心筋梗塞だけではなく心疾患、脳卒中だけではなく脳血管疾患でも免除されます。

特定疾病保障特側と特定疾病保険料払込免除特約Ⅱ型を付加した場合、上皮内新生物が見つかった時点で保険料の支払いが免除されます。その後、転移・悪化・進行等して悪性新生物が見つかった場合には特定疾病収入保障年金が受け取れるという流れになります。

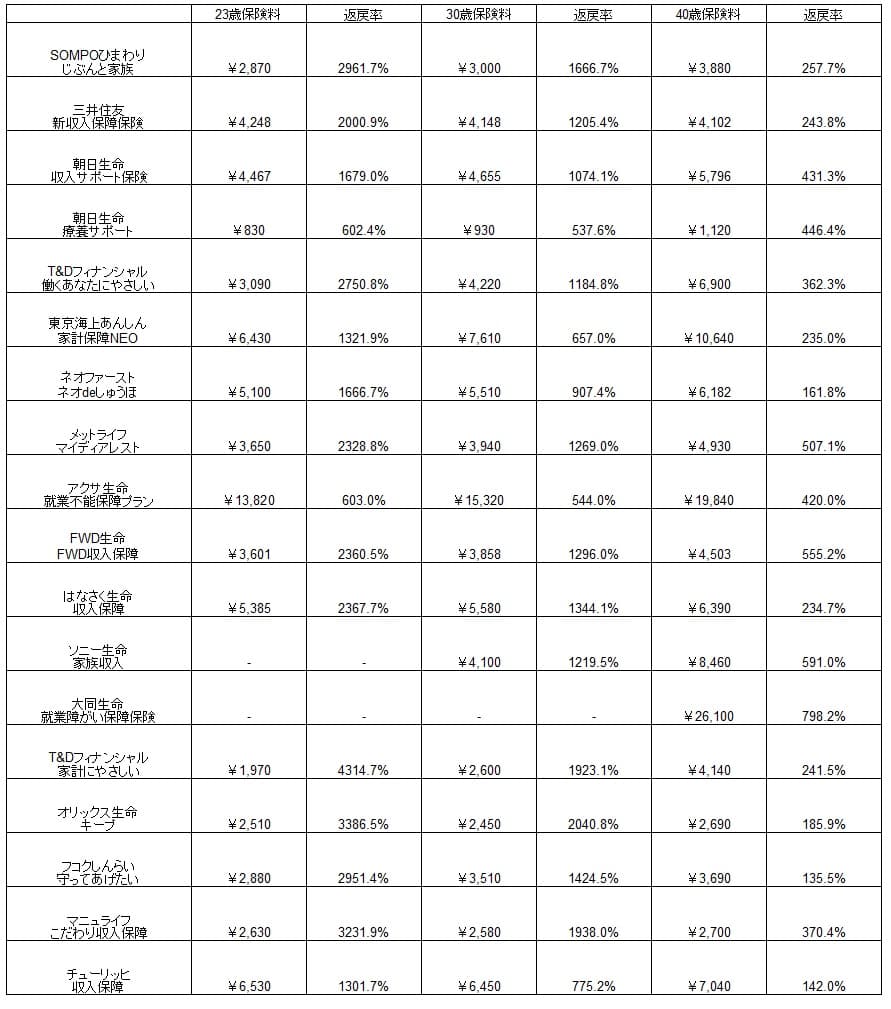

保険料・返戻率を他社と比較

この保険の保険料は障害収入保障特側・特定疾病収入保障特側ありで、年金月額10万円・60歳満了にすると23歳男性は5100円、30歳は5510円、40歳は6182円となります。他社よりも年齢による上昇幅が小さめのため、年齢によって急ぐ必要はなさそうです。また、特定疾病保険料払込免除特約Ⅲ型を付加しても、保険料は数十円か数百円上昇するだけのため付加しても良いかもしれません。

それでは保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料を他社と比較すると相対的に高く、返戻率で見ても他社に劣るのが分かります。トップクラスの数字とは2倍以上の差があり、死亡・高度障害を前提するとお得感はありません。さらに死亡ではなく三大疾病になり保険期間満了前に死亡すると、通常より受け取れる給付金の総額が減るため一段と他社よりも不利になります。

その一方で、この保険よりも上図の返戻率が高い他社の保険でも、三大疾病を保障しない保険(オリックス・マニュライフ等)もあります。三大疾病になるとすれば、それらの保険よりもネオファーストの方が返戻率は高くなります。とはいえ他社の三大疾病を保障する保険(T&DフィナンシャルやSOMPOひまわり)よりも保険料が高いため、どちらにせよ返戻率では他社よりも一枚落ちる感は否めません。

メリット

この保険のメリットは、まずは三大疾病になれば年金が保険期間満了まで受け取れる点が挙げられます。他社のように病気になってから入院・在宅療養が続く必要はなく、条件に合致すれば職場に復帰しようとも年金は受け取り続けられます。

入院日数が不足しても手術を受ければ年金は受け取れますが、入院の条件も20日と他社の60日・30日よりも短いのもメリットです。三大疾病になっても短い入院で済んだ人も年金が受け取れます。厚労省の患者調査で平均入院日数を見ると、胃の悪性新生物で22.3日、心疾患で24.6日、脳血管疾患で77.4日となっています。脳血管疾患以外は他社の30日に設定されている保険では年金・保険金が受け取れませんが、この保険なら受け取れる可能性が高いでしょう。

また、特定疾病保険料払込免除特約があるのもメリットです。他社では付加できないケースもあり、付加できたとしても自分で内容を選択する余地はありません。この保険なら上皮内新生物を含むか、急性心筋梗塞だけではなく心疾患、脳卒中だけではなく脳血管疾患と広い範囲でも保険料が免除されるか選べます。それも最も広いⅢ型にしても保険料が数十円から数百円上昇するだけです。

前述したように保険料は高めですが、健康体割引特約により保険料は安くなります。BMI・血圧・血液中のGOT値(肝臓の数値)が基準の範囲内で、かつ喫煙者でなければ最も安い保険料率が適用されます。標準体保険料率と非喫煙健康体保険料率では同じ保障内容でも保険料が2000円ほど変わります。

デメリット・注意点

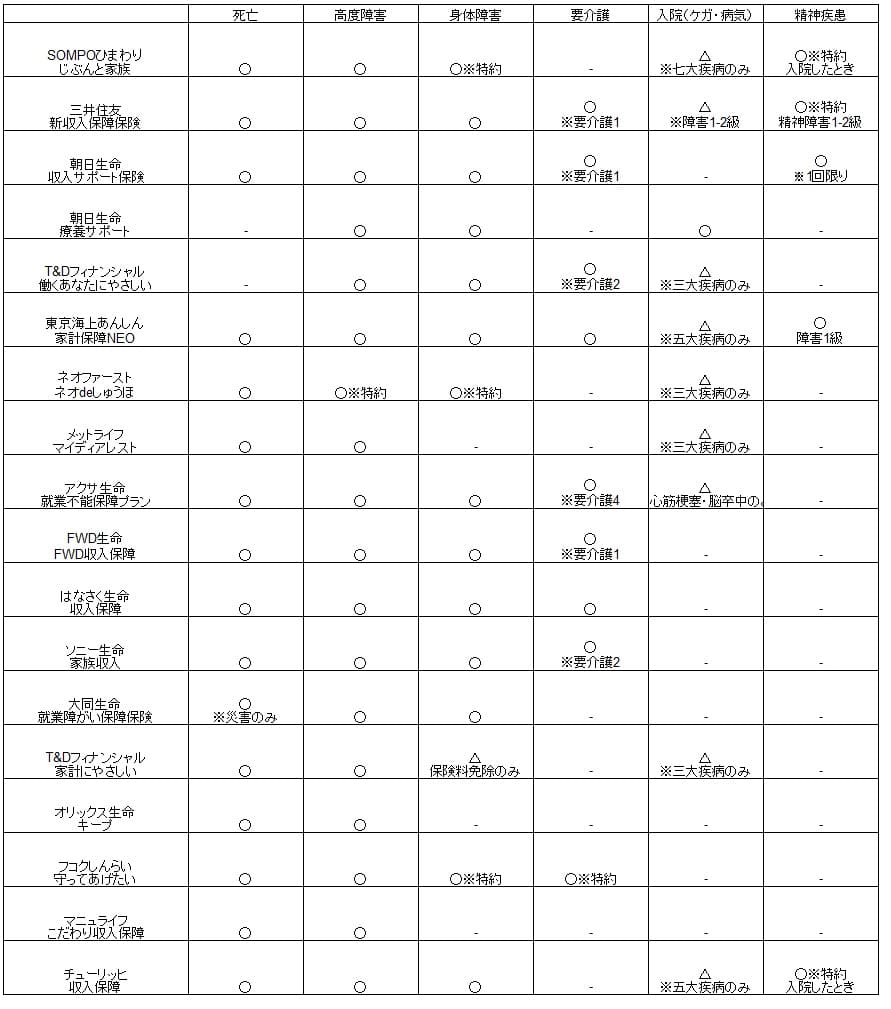

この保険のデメリットには、まずは病気が三大疾病に限られる点が挙げられます。他社のように五大疾病が保障されれば肝硬変・慢性腎不全でも年金が受け取れ、八大疾病なら高血圧性疾患・糖尿病・慢性膵炎でも年金が受け取れます。その他の病気、病気ではなくケガで入院しても年金は受け取れないという弱点があります。

さらに精神疾患をカバーしていない点もデメリットに挙げられます。JMDCのデータによると20~50代で就業不能となる原因で精神疾患はトップ3(20~40代ではトップ)に入ります。この保険だと精神疾患で障害等級に認定される必要があります。他社の収入保障保険には精神疾患を保障する保険があり、就業不能保険なら精神疾患を含む全ての病気が保障される保険があります。

要介護状態をカバーする保険では、障害等級に認定されなくても要介護1~3に認定されると給付金が受け取れます。若年性認知症等であれば障害等級ではなく要介護認定されるケースがあり、その場合には年金が受け取れないことになります。

ちなみに特定疾病保険料払込免除特約・健康体割引特約は基本的にはメリットですが、思惑が外れる可能性に注意が必要です。特定疾病保険料払込免除特約でⅠ型を選んだのに心疾患で対象外だったり、Ⅲ型を選んだのにⅠ型でも対象となる悪性新生物である可能性もあります。健康体割引特約も割引が適用されると思ったら健康診断で標準体の数値で高い保険料になる可能性もあります。

評判・苦情

ネオファースト生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での新契約数は17.5万件で前年度の15万件から17%増でした。大幅減・横ばいとなった保険会社もあるため上々の数字です。この保険が含まれる死亡保障の保険の保有契約高も伸びており、契約数からすると評判は良さそうです。

生命保険協会の苦情数のデータでは、ネオファースト生命全体に寄せられた苦情数は1744件(2021年度累計実績)で、総顧客数の67.8万件で割った苦情率は0.2%です。契約者1000人のうち2件で苦情が発生している計算で、他社の苦情率は0.2%以上が多いため苦情数で考えても評判は良いです。保険金関係の苦情が多く、その中で給付金支払手続きの苦情が多いため、いざ給付金を受け取る際の手続きが煩雑なのかストレスがあるかもしれません。

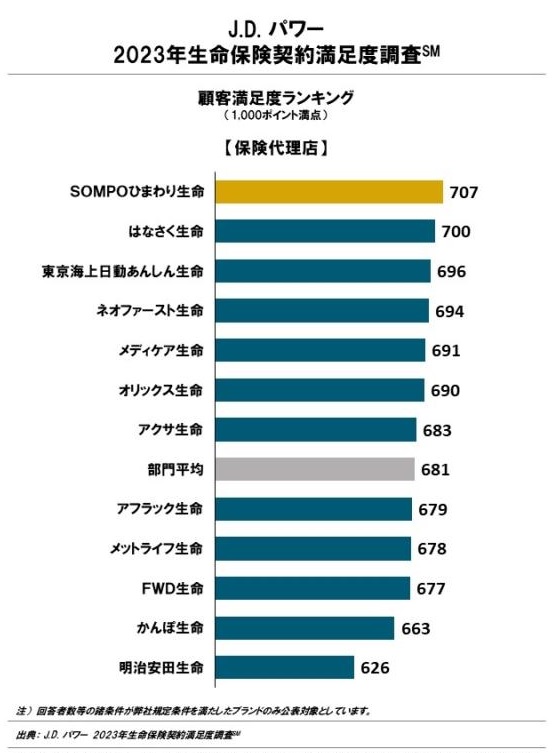

さらに調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査(保険代理店型)」では、ネオファースト生命は12社中で4位と上位にいます。手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも顧客満足度は普通以上と考えられます。この調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの「収入保障型保険商品 総合ランキング2023」では、ネオファースト生命のネオdeしゅうほは9社中5位と微妙な順位に位置しています。この調査は30人の専門家(ファイナンシャルプランナー)が回答したランキングのため、専門家からの評価は普通で高くはないと分かります。

評価項目別のランキングでは商品内容の充実度では1つだけ順位を上げて4位になりますが、保険料・保障内容の独自性の項目では5位のままです。充実度で順位が上昇する意味が分かりませんが、保険料は既述の通り高めで、保障内容の独自性は他社に似たような保険が出てきたため独自性が乏しくなっているのは確かです。

以上のデータから考えると、ネオファースト生命全体の評判は普通そうで、ネオdeしゅうほの評判も普通そうです。全体の評判は顧客満足度の調査での順位が取り立てて良くも悪くもない点が大きいのですが、苦情面からすると意外と普通よりは良い可能性もあります。ネオdeしゅうほの評判は新契約数からは評判が良い可能性がありますが、営業・広告面での成果とも取れます。やはり専門家からの見方は厳しいため評判は普通と考えられます。

総合評価・おすすめか?

結論としては、ネオdeしゅうほはイマイチな保険です。3疾病への保障は手厚いのですが、精神疾患による就業不能状態もカバーしていません。その分だけ保険料も安ければ良いのですが、同型の保険と比べても保険料に割高感があります。

そのため、この保険を検討している人は保障・保険料の両面で優れているSOMPOひまわりの収入保障保険も検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。