メットライフ生命 マイディアレストを比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- マイディアレスト

- 加入年齢:

- 20~55歳

- 保障期間:

- ~65歳満了

- 保障内容:

- 死亡・三大疾病等での就業不能

- 特徴:

- 家族のきずなを深める保険です

メットライフ生命 マイディアレストは、2015年から販売を開始した収入保障保険です。販売開始から相当の年数が経過していますが、保険料率以外は基本的に同じ内容で販売を継続しています。主契約で軸となるのが死亡保障で、その他の保障は特約(オプション)で自分で決めていくことになります。

収入保障保険は死亡保障が軸となるため就業不能保険とは異なる面がありますが、就業不能を保障するという意味で同類の保険です。そのため以下で保障内容・保険料・返戻率・評判等を解説し、他社の収入保障保険だけではなく就業不能保険とも比較していきます。

保障内容・保障範囲

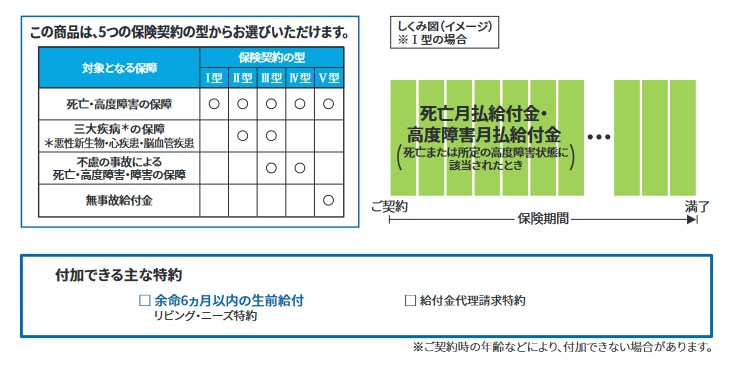

この保険は死亡するか高度障害になると、遺族が死亡月払給付金または高度障害月払給付金を受け取れます。給付金額は5万円以上の額を自分で設定し、保険期間が満了(60歳か65歳)するまで受け取れます。保険期間が満了する直前に死亡しても年金支払保証期間が5年あるため、最低でも5年は年金が受け取れます。

死亡・高度障害の保障を共通として、5つの型が選択できます。Ⅰ型は死亡・高度障害の保障のみで、Ⅱ型は三大疾病の保障が追加されます。三大疾病の保障があると三大疾病で所定の条件に合致すると三大疾病月払給付金が受け取れます。がん(上皮内新生物除く)は診断確定された場合、心筋梗塞・脳卒中は20日以上の入院をするか手術を受けた場合が該当します。

死亡月払給付金等と異なり、三大疾病月払給付金は保険期間満了までではなく2年間である点に注意が必要です。がん等になってから2年が経過すると給付金は終了します。さらに三大疾病月払給付金は1回限りのため、再発して再入院・再手術をしても給付金は受け取れません

Ⅲ型はⅡ型に死亡・高度障害・障害状態の保障が上乗せされます。不慮の事故・所定の感染症で死亡・高度障害になると、死亡月払給付金の半額の災害死亡月払給付金が上乗せされて受け取れます。さらに不慮の事故・所定の感染症で障害状態になっても障害月払給付金が受け取れます。こちらも死亡月払給付金の半額となります。Ⅳ型だと死亡・高度障害と災害による死亡・高度障害・障害状態のみの保障となります。

Ⅴ型は保障の追加ではなく、死亡・高度障害に無事故給付金が付きます。無事故給付金を受け取るには保険期間が満了する60歳や65歳まで生存して、死亡・病気等にならず各月払給付金を受け取らないのが条件です。その金額は月払給付金の1ヶ月分となります。

保険料・返戻率を他社と比較

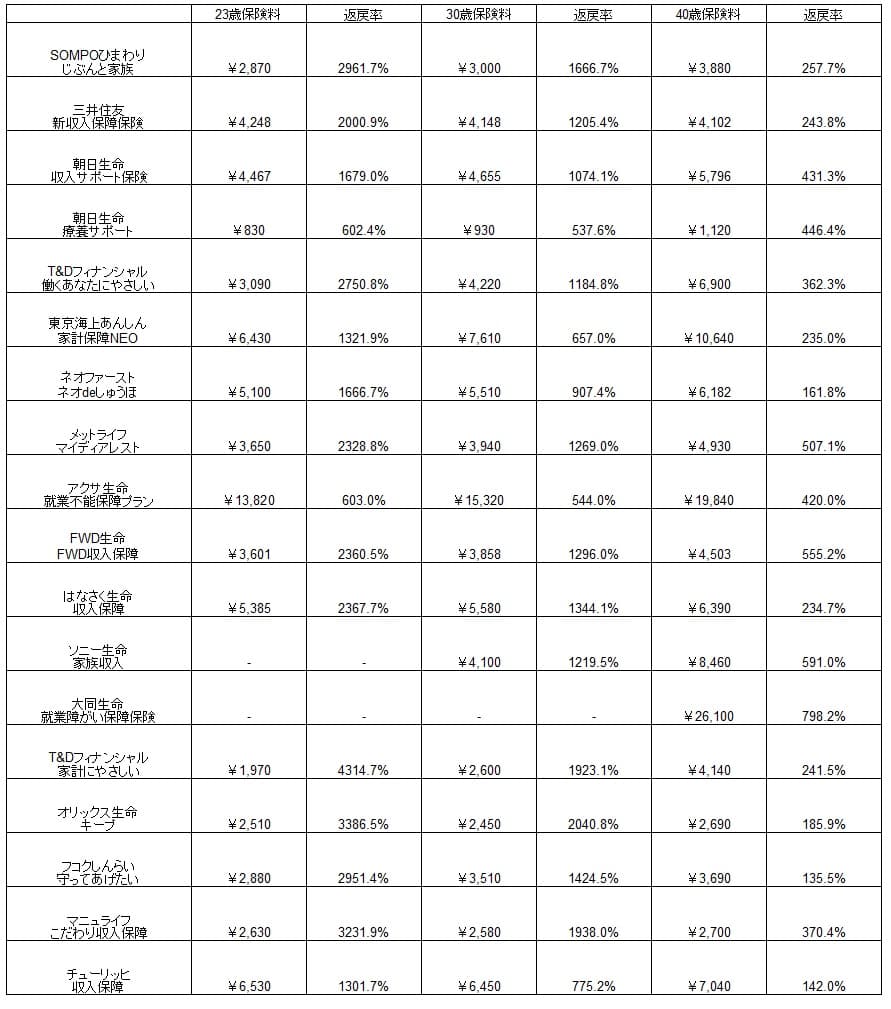

この保険の保険料は三大疾病の保障ありで月額10万円・60歳満了・確定5年にすると、23歳男性は3650円、30歳は3940円、40歳は4930円となります。この保険料は非喫煙者の場合の金額で、喫煙者だと1000~1500円ほど保険料は上昇します。

それでは保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料を他社と比較すると、安くも高くもない水準にあります。返戻率でも特に高くも低くもないのですが、こと40歳(60歳で死亡)のケースでは他社よりも高くなります。これは5年確定年金型だからで、60歳で死亡しても5年間は受け取れるからです。

とはいえ40歳のケースでもメットライフよりも返戻率が高い保険は他社にあります。さらに、この保険は身体障害状態は事故限定かつ給付金は半額、要介護状態は保障外のため見かけ以上に保険料は割高とも考えられます。

メリット

この保険のメリットは、まずは死亡・高度障害になれば年金が保険期間満了まで給付金が受け取れる点が挙げられます。一括で数千万円を遺族が受け取るのが不安な人、さらに定年間近なら多額の死亡保険金は不要な人には合理的な保険といえます。

三大疾病の保障も手術・20日以上の入院で給付金が受け取れ、病気になってから入院・在宅療養が続く必要はありません。入院の条件も20日と他社の60日・30日よりも短く、短い入院で済んだ人も年金が受け取れます。厚労省の患者調査で平均入院日数を見ると、胃の悪性新生物で22.3日、心疾患で24.6日、脳血管疾患で77.4日です。他社の30日に設定されている保険と異なり、この保険は給付金が受け取れる可能性が高まります。

また、所定の障害状態か三大疾病になると以後の保険料が免除されるのもメリットです。他社では特約で付加できるケースもありますが、保険料が上昇するため付加するか否かで迷うこともあるでしょう。この保険は保障に含まれているため迷う余地はありません。

保険料が喫煙・非喫煙による割引も、他社では割引が無い保険があるためメリットです。喫煙の有無に加えて健康状態で割引される保険も他社にはありますが、その場合は健康診断の提出が必要となり、その結果次第では想定よりも高い保険料となります。シンプルに喫煙の有無だけで判断されるのは分かりやすいでしょう。

デメリット・注意点

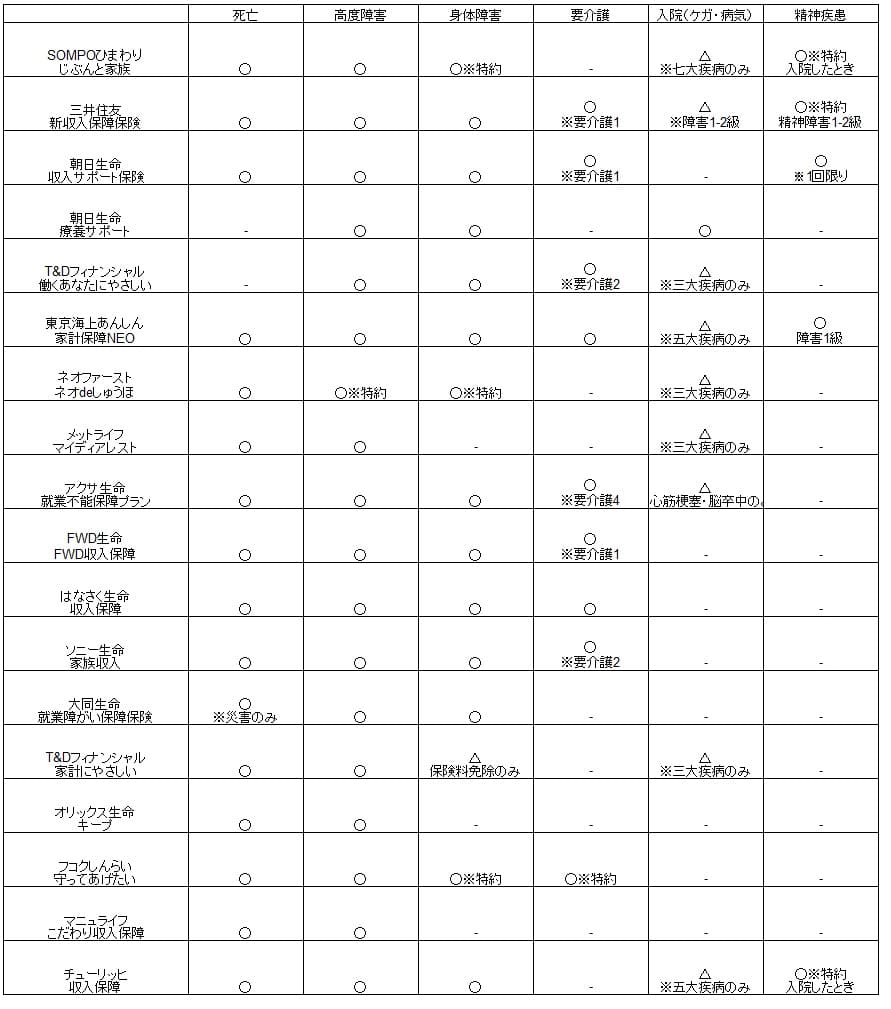

この保険のデメリットには、まずは病気が三大疾病に限られる点が挙げられます。三大疾病以外の病気やケガになっても死亡しない限りは給付金は受け取れません。身体障害の保障対象も不慮の事故によるものに限定されるという弱点もあります。病気は対象外のため、病気で麻痺が残って身体障害状態となっても給付金は受け取れません。

死亡以外で唯一の保障ともいえる三大疾病の保障も、給付金が受け取れるのは2年間と短いのもデメリットです。他社には三大疾病で入院・手術をすると保険期間満了まで受け取れる保険があります。T&Dフィナンシャル生命やネオファースト生命等の収入保障保険が該当します。

さらに精神疾患をカバーしていない点もデメリットに挙げられます。JMDCのデータによると20~50代で就業不能となる原因で精神疾患はトップ3(20~40代ではトップ)に入ります。若くして死亡する可能性もさることながら、精神疾患で休職・退職して収入が途絶える可能性が高いです。他社には精神疾患を保障する収入保障保険があり、就業不能保険なら全ての病気が保障の対象で、障害状態・要介護状態にも備えられる保険があります。

ちなみに保険料払込の免除は基本的にはメリットですが、不要な人には保険料が上乗せされる分だけ損ともいえます。Ⅴ型の無事故給付金も受け取れるのは給付金1ヶ月分のため、それまでに支払った保険料からすると雀の涙で大した意味を持ちません。

評判・苦情

メットライフ生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での新契約数は56万件で前年度の51万件から10%増でした。大幅減・横ばいとなった保険会社もあるため上々の数字です。この保険が含まれる死亡保障の保険の保有契約高も伸びていますが、この保険を定期保険と捉えると5%ほど落ちています。そのため収入保障保険は契約数からすると評判は良くはなさそうです。

生命保険協会の苦情数のデータでは、メットライフ全体に寄せられた苦情数は6.4万件(2021年度累計実績)で、総顧客数の950万件で割った苦情率は0.6%です。契約者1000人のうち6件で苦情が発生している計算で、他社の苦情率は0.2~0.3%以上が多いため苦情数で考ると評判は悪いです。保険金関係の苦情が多く、その中で給付金支払手続きの苦情が多いため、いざ給付金を受け取る際の手続きが煩雑・面倒なのかもしれません。

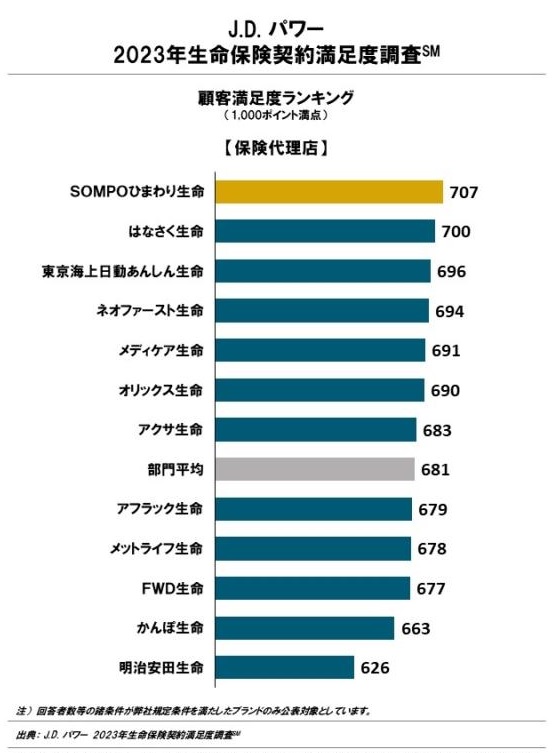

さらに調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(対面型)」では、メットライフ生命は12社中で9位と下位にいます。手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも顧客満足度は低めと考えられます。

その一方で同じ調査会社で保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では25社中11位です。保険金については苦情面からも懸念がありますが、業界平均を上回る点で安心感はあります。これらの調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの「生命保険 総合ランキング2023」は1万人が対象の調査ですが、メットライフ生命は28社中で7位で順位を上げています。順位としては申し分ないのですが、アフターサービス・コールセンター(オペレーター)の対応に不満の声が出ていました。

以上のデータから考えると、メットライフ生命全体の評判は少し悪そうで、マイディアレストの評判は良くはなさそうです。全体の評判は良い評価と悪い評価の両極端ですが、保険金請求時の対応・手続きは一応は悪くありません。マイディアレストについては数字が伸びておらず、個別の保険のランキング候補にも挙がっていないため評判は良くはないでしょう。

総合評価・おすすめか?

結論としては、マイディアレストはオススメできない保険です。やはり3疾病以外の病気・ケガによる入院が対象外で、その三大疾病への保障も物足りない感があります。昨今の潮流でもある精神疾患による就業不能状態をカバーしていないのも大きいです。

そのため、この保険を検討している人は保障・保険料の両面で優れているSOMPOひまわりの収入保障保険も検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。