第一フロンティア生命 プレミアカレンシー3を比較・評価

- オススメ度:

- 保険会社:

- 第一フロンティア生命

- 名称:

- プレミアカレンシー3

- 加入年齢:

- 3~95歳

- 受取期間:

- 3~40年

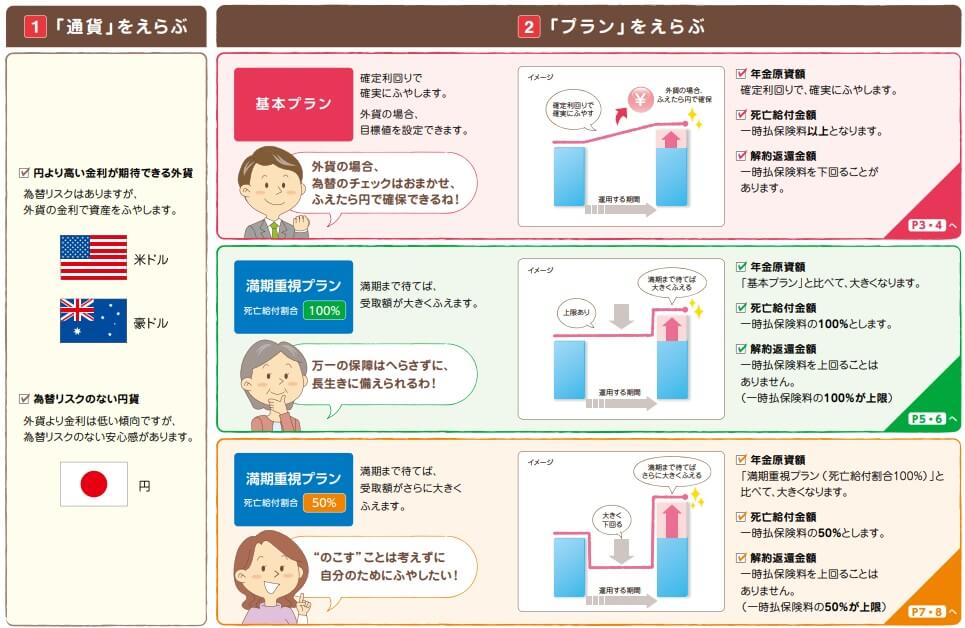

- 通貨

- 米ドル・豪ドル

- 特徴:

- 大切な資産をしっかりふやせる2つのプラン

第一フロンティア生命の外貨建て定額年金保険は複数あり、取り扱う銀行・証券会社によって商品名が異なります。プレミアカレンシー3は各県にある地方銀行の他、ほけんの窓口といった多くの保険代理店でも取り扱っています。その他の銀行でも、ほぼ中身が同じで名称が違う保険を契約できます。

みずほ銀行では「プレミアカレンシーM3」、りそな銀行・関西みらい銀行では「安心たいこ判3」、野村證券では「第一フロンティア年金セレクト」という名称で取り扱っています。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

この保険は一時払い(一括払い)で支払った保険料を保険会社が運用し、据置期間が終了後に年金が受け取れます。通貨は米ドルか豪ドルか日本円を選択し、さらに基本プランか満期重視プランを選択します。両プランは基本的な仕組みは同一ですが、据置期間中の死亡給付金と解約返戻金の額に差があります。それにより最終的に増加する年金原資額にも差が出てきます。

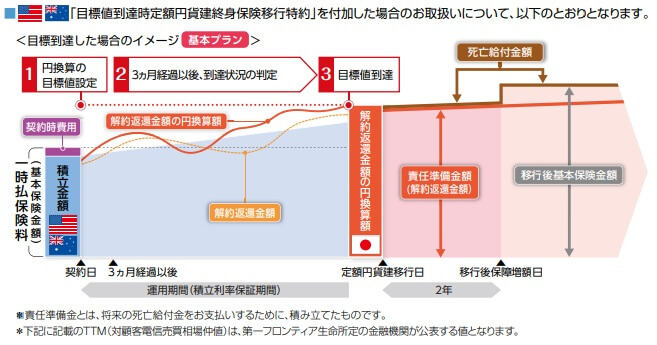

まず基本プランですが、支払った一時払保険料は積立利率に応じて右肩上がりで積立金額として増加し続けます。ただ、あくまで増加するのは外貨建てのため、外貨換算で増加していても為替レート次第で円換算では増加していないこともあります。そのため契約時に円換算での目標額を設定し、目標額で外貨から円に自動で移行して利益を確保する仕組みになっています。目標額を未達成の場合は据置期間終了後の金額が年金原資となります。

死亡給付金は積立金額・解約返戻金・基本保険金額(一時払い保険料)のいずれかになります。積立金額は右肩上がりで増加するため、数年も経過すれば契約時費用を差し引いても一時払い保険料を上回ります。そのため基本プランでは死亡給付金は一時払い保険料を外貨建てでは上回ります。一方で解約返戻金は契約からの経過年数等にも左右されるため、必ずしも一時払い保険料を上回るとは限りません。

基本プランと異なり、満期重視プランは死亡給付金も解約返戻金も据置期間中は一時払保険料と同額(100%分)となります。据置期間中に死亡・解約しても積立利率による増加分は得られず、為替レート次第では損をする可能性もあります。これらを抑えた分だけ最終的に増加する年金原資の額は基本プランより大きくなります。

さらに死亡給付金・解約返戻金を一時払い保険料の50%分に抑えるプランもあります。このプランなら基本プランは元より100%の場合よりも年金原資は大きくなります。ただ、死亡・解約した場合は一時払い保険料の50%分の受け取りとなり損失が拡大します。数年でドル円レートが50%変動するのを否定はできませんが、それは極めて稀な現象です。

ちなみに据置期間終了後は年金を受け取る以外に、運用期間の更新(延長)・年金支払開始日の繰り延べも可能です。前述したように外貨建てで増加しても円換算で損する場合、運用期間を延長することで為替が円安に振れるまで待てます。運用期間の更新は何回でも可能で、基本プランで目標額を設定していれば、その目標額を継続して判定を待つことも可能です。

また、年金で受け取るのではなく円建ての終身保険に移行することも可能です。想定よりも受け取れる公的年金額が大きかった場合や再就職した場合、さらに自分の死後の妻・子供・孫の生活の方が心配な場合もあるでしょう。そういった場合は自分の死後に遺族が受け取れる終身保険にするのも1つの考えです。

保険料・返戻率を比較

2021年現在の据置期間10年の積立利率は、米ドル建てで1.89%で、豪ドル建てで1.71%となっています。円建てだと0.25%のため、円の8倍近い利率となっています。10年よりも短い据置期間で3年・5年・6年が設定可能ですが、3年は現在は新規募集が停止されています。

それでは他社の外貨建て定額年金保険と比較した場合はどうなのでしょうか。下図で15以上の外貨建て定額年金保険の積立利率を比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

上図を見るとプレミアカレンシーはトップクラスの積立利率であることが分かります。米ドルでも豪ドルでも優秀な数字で、豪ドルだとマニュライフと並んでほぼトップとなっています。ただ、現在は豪ドルよりも米ドルの方が高金利なため豪ドルを選ぶ理由はあまりありません。もしも他の資産で米ドル建てがある場合には、豪ドルにして為替リスクを分散するのは良いかもしれません。

メリット

まずは外貨建て定額年金保険に共通する「高金利」「為替差益」というメリットがあります。外貨なら高い金利(積立利率)があり、さらに円安による為替差益が見込めます。1ドル=100円が110円になるだけで、単純計算で1000万円は1100万円に為替差益で増加します。目標値が105~110%なら為替差益だけで到達する可能性すらあります。

この保険ならではのメリットは、目標額の設定・満期重視プランの2点が挙げられます。目標額が設定できなければ、据置期間中に大幅な円安になっても円安分のプラスは無関係です。あくまで据置期間が終了時の為替レートが円安になっている必要があります。その点、目標額を設定していれば円安を逃さず利益確定できます。ただ、この保険以外にも複数の保険で目標額の設定は可能です。

満期重視プランで死亡給付割合(死亡給付金)を50~100%に抑制すれば年金原資が増加します。死亡給付金を据置期間の10年以内に受け取らなければ良いわけで、つまり若く健康なほど有利になります。60代でも平均寿命の80代まで20年近くあり、持病が悪化しても入院しても死亡しなければ得をします。

他社でも死亡給付割合を100%か70%まで抑制するプランはありますが、50%まで抑制するプランはほぼ皆無です。あと10年は生存できる自信があるなら50%まで抑制して、大幅に年金原資を増加させるのは大きなメリットになります。50%抑制プランに契約できるのは50~90歳までのため若くても50代でしか契約できませんが、50代なら大いに狙ってみる価値はあります。

また、据置期間終了後に終身保険に移行できることもメリットです。円建ての終身保険にすることも可能ですが、外貨建てのまま終身保険にすることも可能です。自分の死後の遺族の生活が心配なら、外貨で少しでも増加させることを考えるのも手でしょう。

デメリット・注意点

この保険のデメリットは、まずは契約後に円高になった際の為替差損が挙げられます。円安で年金原資が増加すれば問題ありませんが、逆に円高となれば年金原資が減り積立利率による増加分も相殺される可能性があります。積立利率が2%(実質利回り1.34%)なら、単純計算で13%ほど円高になれば積立利率でのプラスが消えます。1ドル=100円が87円になる可能性は、将来的には起きても何ら不思議はありません。

さらに目標額設定も痛し痒しの面があります。特に目標額に未到達の場合は、年金で受け取るか運用期間の延長かを決める必要があります。増加幅が小さいほどに一段と利益を追求したくなるのが人の性です。損失を抱えた状態だと、年金として受け取るのは心理的な抵抗が一層大きくなります。運用期間の延長となると老後計画に修正が必要ですし、延長してもプラスになるかは不明です。目標額はプラスの場合にのみ効果があるメリットなのです。

また、満期重視プランで死亡給付割合(死亡給付金)を50~100%に抑制するのもデメリットが存在します。仮に死亡給付割合を100%に設定しても、それは外貨建てで100%という意味です。為替レートが10%ほど円高になっていれば、受け取る死亡給付金は一時払保険料の90%ほどの金額になります。死亡給付割合が50%なら損失は円高によって一段と増大します。

さらに健康で病気にならない自信があったとしても災害・事故は別物です。この保険は他社の保険と異なり災害で死亡した場合も死亡給付割合が50~100%に抑制されます。そのため健康に自信があったとしても、死亡給付金を受け取り損する可能性はあるということです。

評判・苦情

第一フロンティア生命の決算資料によると、2019年度(2019年4月~2020年3月)の個人年金保険の新契約件数は9.8万件で前年度から40%ほど減りました。2018年度は前年度比で110%のため新契約件数は大幅減といえます。他社は20~30%の減少のため、コロナ禍があったとはいえ契約数等から考えると最近の評判はイマイチです。

生命保険協会のデータでは第一フロンティア生命への苦情数は1625件(2020年度上半期時点)で、総契約数の159万件で割ると苦情率は0.10%(1000契約のうち1.0件で苦情発生)しています。メットライフやニッセイ・ウェルスは苦情率が0.2~3%のため、契約後の苦情は少なめといえそうです。

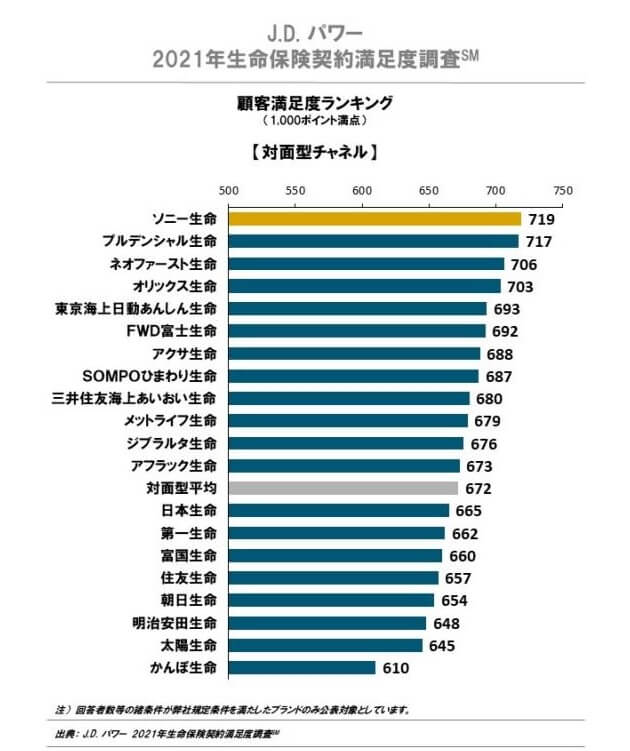

ただ、J.D.パワージャパンの「2021年 生命保険契約満足度調査」やオリコンの顧客満足度調査といった大規模調査では、第一フロンティア生命は調査対象外です。資産運用色の強い生命保険会社のため除外されたと考えられます。ただ、親会社である第一生命はJDパワーでは業界平均以下でオリコンでは20位以下と低位です。顧客対応の面では期待は持てないため、何かあれば契約した銀行等の金融機関に相談するのも手かもしれません。

総合評価・おすすめか?

結論としては、積立利率の高さを求める人にはオススメといえそうです。特に基本プランでも高い積立利率が、死亡給付割合を50%にして一段と高くできるのは大きいでしょう。据置期間中の生存が前提になりますが、特に遺族に気を使わない人なら自分の死後に損をしていても何ら支障はありません。保険と別に資産がある人、独身の人、妻・夫に先立たれて子供は独立した人等々には向いているかもしれません。

他方で、どれだけ積立利率が高くても損をする可能性は否定できません。外貨建て定額年金保険を検討している人は、その点は心に必ず留めておく必要があるでしょう。