メットライフ生命 レグルスⅣを比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- レグルスⅣ(レグルス4)

- 加入年齢:

- 0~87歳

- 受取期間:

- 5~35年

- 通貨

- 米ドル・ユーロ・豪ドル

- 特徴:

- 将来の老後資金や年金が気になる方へ

メットライフ生命の外貨建て定額年金保険は複数あり、各金融機関が販売する三大陸等とメットライフ生命が直接取り扱うレグルスⅣ(レグルス・フォー)があります。どちらも基本的な中身は似通っており、積立利率も為替レートも差異はありません。

また、どちらの外貨建て定額年金保険も数年前まではユーロや豪ドルも選択が可能でしたが、2021年現在では米ドルのみが選択が可能となっています。高金利と知られた豪ドルは復活する可能性はありますが、いつになるかは分かりません。それでは以下で保険の概要を記載し他社の保険と比較していきます。

保障内容

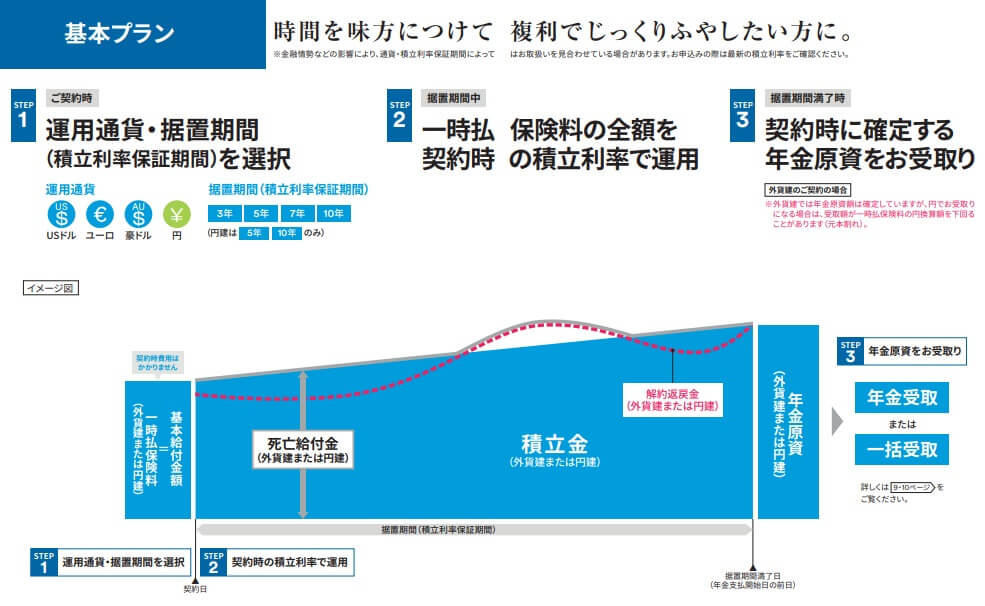

レグルスⅣは「基本プラン」「ターゲット設定プラン」「定期引出プラン」の3つのプランがあります。どのプランも契約時に一時払い(一括払い)で保険料を支払い、保険会社が預かった保険料を外貨で運用します。基本プランでは契約時に支払った保険料は据置期間中(運用中)は積立利率に応じて増加し、据置期間が終了すると契約者は年金の受け取り開始となります。

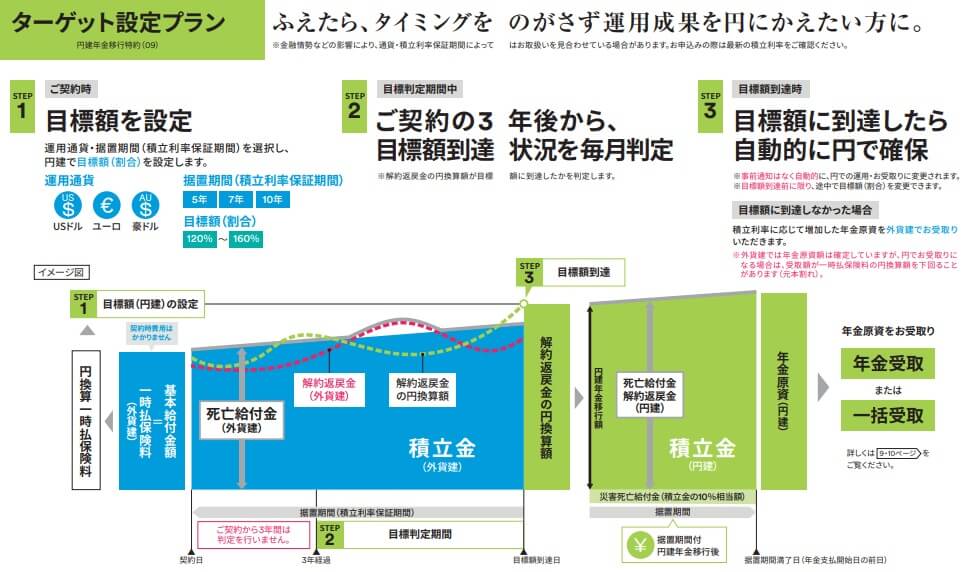

ターゲット設定プランは据置期間中に目標額まで増加したら、その時点で外貨から円に戻すプランです。残りの据置期間は円で運用するため積立利率はゼロに近くなりますが、円に戻しているため為替レートが変動して円高になっても影響を受けません。つまり目標額まで到達すれば利益が確定されるプランということです。目標額に到達しなかった場合は、基本プランと同じく据置期間中は外貨で終始運用されます。

他社ではマニュライフ生命の「目標設定プラン」に似ていますが、細部では異なる点も散見されます。例えば、目標額は120~160%まで幅広く設定可能ですが、その一方で目標到達は契約から3年後からとマニュライフの1年後よりも遅めです。

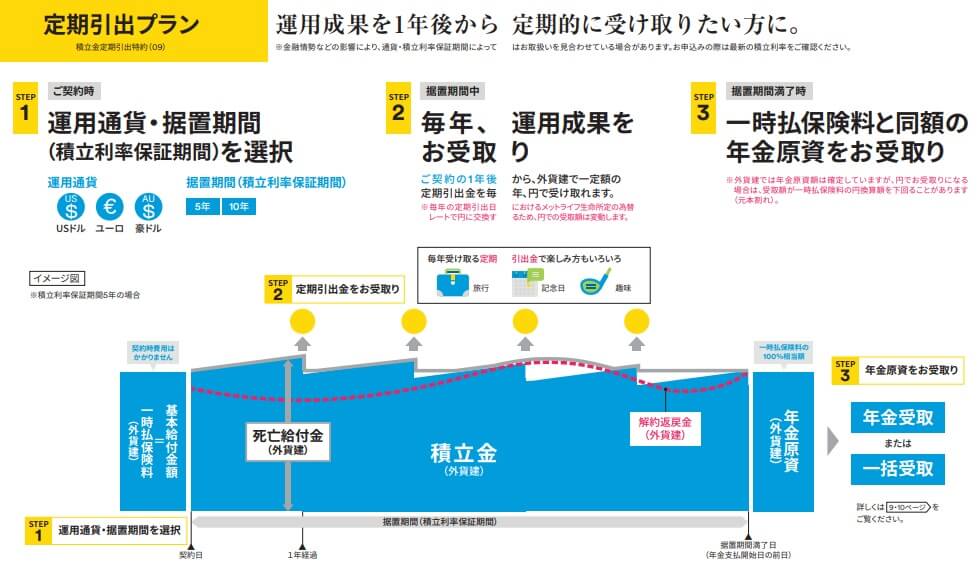

定期引出プランは据置期間中に積立利率に応じて増加した分を、契約者が毎年受け取れるプランです。例えば1ドル=100円の時に保険料として1000万円(10万ドル)を支払ったとします。10万ドルは積立利率が0.5%であれば毎年500ドルずつ増加していくため、1年後も1ドル=100円なら毎年5万円が定期引出金として受け取れる計算です。

ただ、為替レートは日々変動するため定期引出金は毎年一定額を受け取れるわけではありません。同じ500ドルでも1ドル=110円の年なら55000円になりますが、1ドル=90円なら45000円となります。また、年金原資となる契約時に支払った保険料は外貨建ての額ではキープされますが、据置期間終了後は為替変動の影響を受けます。

前述の例での契約時の1000万円(10万ドル)は、据置期間が終了後に1ドル110円になっていば1100万円の価値となり、1ドル=90円なら900万円の価値となります。ターゲット設定プランと異なり円建てに移行しないため、年金を一括で受け取るにしても毎年受け取るにしても為替変動により受取額が上下します。

円安時であれば一括で受け取れば為替リスクを回避できますが、円高時となると損を回避できません。そのためメットライフでは据置期間の延長(更改)が可能となっています。据え置き期間は最長40年か90歳になるまで延長できるため、定期引出金を受け取りながら円安を待てば損を回避できます。もちろん据置期間を延長すれば当初の老後計画が後ずれするため、自分で他の収入を確保するか退職を遅らせるという調整は必要となります。

保険料・返戻率を比較

レグルスⅣの2021年現在の積立利率は、基本プラン・ターゲット設定プランならなら据置期間10年で米ドルで0.84%となります。定期引出プランだと米ドルで0.84%と少し下がります。定期引出プランで今のタイミングで据置延長する場合も0.84%となります。

また、冒頭でも既述した通り現在はユーロ建て・豪ドル建ては取り扱いが見合わされています。しかし、2014年あたりまでは取り扱われていました。その際の据置期間10年の積立利率はユーロ建ては0.46%で、豪ドルは2.24%でした。ちなみに当時の米ドルは1.31%だったため、当時は豪ドルを選んだ人が数多くいたはずです。今では見る影もない金利ですが、もしも復活した際には豪ドルにも注目しておいた方が良いかもしれません。

さて、レグルスⅣの積立利率は他社よりも高いのか低いのでしょうか?下図で15以上の外貨建て定額年金保険の積立利率を比較してみました。さらに年金が受け取れる期間(年金受取期間)と保険料の据置期間も併せて比較しています。

図を見るとレグルスⅣの積立利率よりも低い利率の保険もある一方で、レグルスⅣよりも高い利率の保険があることが分かります。マニュライフの「こだわり個人年金」の保険料の支払いは月払いですが、他のニッセイウェルスや第一フロンティアや三井住友プライマリーは一時払いです。そのため高い積立利率を求める人は他社の保険の方が希望に沿うでしょう。

他方で、年金受取期間や据置期間は他社よりも融通が利き、自由に選択できる範囲が広めです。利率が低い面を全て据置期間等でカバーできるわけではありませんが、据置期間の延長を含めて多少はカバーできそうです。

メリット

この保険のメリットは、まずは外貨建て定額年金保険に共通する「高金利」「為替差益」という点が挙げられます。日本円の定額年金保険だと積立利率は存在するかしないかというレベルです。現在は諸外国も低金利政策のため一昔前よりは高金利ではありませんが、それでも1%近い積立利率が見込めます。また、外貨建てなら円安時に為替差益で利益が発生します。この2点により円建ての定額年金保険よりも年金原資が大きく増加する可能性があります。

この保険独自のメリットとしては、ターゲット設定プランなら目標額で利益確定が可能な点が挙げられます。この保険の基本プランを含む普通の外貨建て定額年金保険では、据置期間の終了時と年金受け取り期間中の為替レートのみが重要です。据置期間中に大幅に円安になっても無関係で、どれだけ為替差益が見込めても絵に描いた餅です。しかし、ターゲット設定プランなら円安で目標を達成すれば、その後の為替相場を気にする必要は無くなります。

さらに定期引出プランは定額年金保険の「公的年金の補完」という役割を強化できる点がメリットに挙げられます。例えば退職金を外貨建て定額年金で運用したい場合、60歳で契約して5年間の据置期間で65歳から公的年金と共に受け取るパターンが考えられます。しかし、この場合は60~65歳までの生活費は退職金とは別の貯金か再就職・再雇用で賄う必要があります。その点、定期引出プランなら定期引出金が多少なりとも家計の支えになります。

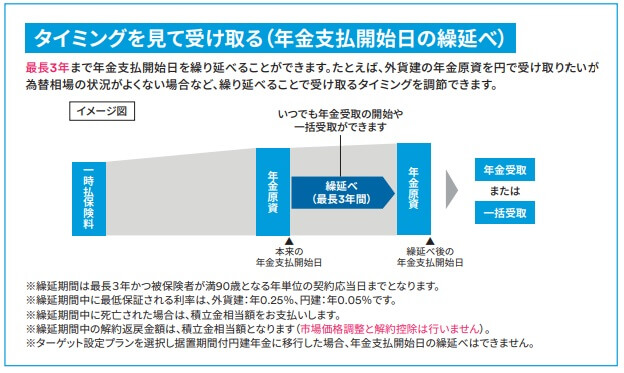

また、前述したように為替レートが想定よりも円高になった場合には据置期間の延長という手があるのもメリットです。何度でも40年か90歳に該当しない限り延長が可能なのも大きいです。据置期間ではなく年金を受け取るのを繰り延べ(後ずれ)させることも可能です。

この場合は繰り延べを申請してから3年の間に自分が好きなタイミングで年金受け取り開始が可能となります。据置期間の延長と異なり、数か月後でも1年後でも自分が良いと思った為替レートのタイミングで年金受け取り開始が可能です。こういった為替変動に応じた対応が可能なのはメリットでしょう。

デメリット・注意点

この保険のデメリットは、まずは外貨建て定額年金保険に共通する「為替差損」「解約控除(解約手数料)」が挙げられます。契約後に円安ではなく円高になれば為替分で損失が発生します。保険だから損はしないと考えている人が未だ少なからずいますが、外貨建て定額年金保険は為替次第で損をします。10円の円高にでもなれば、年1%程度の金利収入を差し引いても大きな損が出ます。

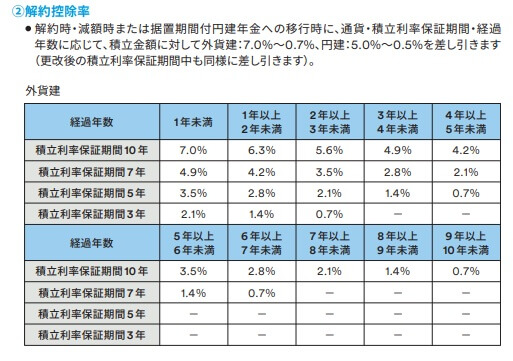

また、契約期間・据置期間が終了前に解約すると、支払った保険料に対して解約控除率が差し引かれます。どのプランでも据置期間10年で、契約から1年内に解約すると7%、2年内でも6.3%が解約控除率となります。1000万円なら1年以内に解約すると解約返戻金は少なくとも70万円は減り、さらに市場価格調整率により金額が減ります。円高に嫌気が差して解約したくても、なかなか受け入れがたい損が出てしまいます。

さらにターゲット設定プランでは目標額の変更は目標額に到達前であれば可能ですが、目標額の到達後は自動で円に移行されるため目標額を変更できません。また、目標額は現在値よりも上である必要があります。現在値が135%で目標額の150%を設定していた場合、目標額を130%に変更して利益確定はできないということです。

定期引出プランは公的年金を受け取るまでの一助となりますが、過大な期待はできない点に注意が必要です。仮に2000万円を保険料として預けたとしても米ドルの積立利率は約1%のため1年間で受け取る定期引出金は20万円です。さすがに20万円だけで1年間の生活費を賄うことは難しいでしょう。本当に定期引出金が必要なのか、どうせ再就職するなら定期引出金が無く純粋に増加する基本プランの方が良いという考え方もあります。

また、定期引出金は増加分から捻出されるため年金原資は契約時からキープされるとはいえ、あくまで外貨建てに過ぎません。据置期間が終了後に円高になっていれば、それまで受け取った定期引出金を加味しても損をしている可能性もあります。

評判・苦情

メットライフ生命の決算資料によると2019年度(2019年4月~2020年3月)の個人年金保険の新契約件数は7000件のみで、前年度から60%ほど減りました。2018年度は前年度比で件数は20%プラスでしたから、大幅に鈍化していることになります。他社も新契約件数は微減していることがありますが、それでも20~30%減程度です。新型コロナ禍があったとはいえ契約数等から考えると最近の保険自体への評判はイマイチといえます。

生命保険協会のデータではメットライフ生命への苦情数は2.2万件(2020年度上半期時点)で、総契約数の948万件で割ると苦情率は0.2%(1000契約のうち2件で苦情発生)しています。同じ外資のマニュライフよりも高く、三井住友プライマリーや第一生命フロンティア等の国内勢よりも高めです。そのため会社全体に寄せられる契約後の苦情は比較的多めといった感じです。

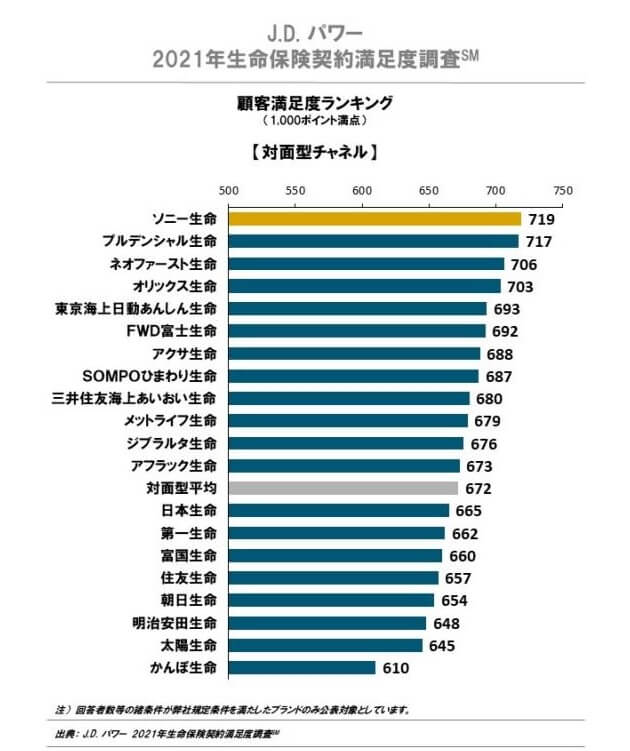

それに反して、J.D.パワージャパンの「2021年 生命保険契約満足度調査」は保険を新規購入・更新した約9000人を対象にした調査ですが、メットライフ生命は27社中2位と上位です。2020年の9位から大躍進しており、顧客対応という面では非常に良いと考えられます。

オリコンの顧客満足度では29社中で6位と順位が落ちますが、それでも上位には入っています。上位5社とは加入手続き・アフターフォローへの評価は大差がありませんが、商品内容・保険料では差が付いています。そのため苦情数の多さのわりには、加入時の説明やアフターフォローの評判は悪くないのかもしれません。ただ、新契約数が伸び悩んでいることと相まって、商品内容・保険料については評判が最近はイマイチといえそうです。

総合評価・おすすめか?

結論としてはプランの自由度や顧客対応を考えると悪くない保険ですが、積立利率に物足りない面はあります。積立利率は20万ドルで上乗せされるためハードルは高いと言わざるを得ません。

そのため一段と高い積立利率を求める人は他社の保険も検討した方が賢明です。マニュライフなら平準払いで「こだわり個人年金」が積立利率が高く、一時払いならニッセイウェルスのアットウィルや第一フロンティアのプレミアカレンシープラスが高めです。