騰落率がマイナスの投資信託は損切りすべき?

騰落率は投資信託の基準価額が一定期間に何%変動したかを示します。一般的には前日比・数ヶ月・数年の期間が用いられます。多くの人が購入前は直近か数年単位の騰落率がプラスの投信を選びます。そして、その大半の人が購入後に騰落率がマイナスになり損切りすべきか悩みます。

基準価額の騰落率がマイナスでも、まずはトータルリターンがプラスかを確認しましょう。それでもマイナスであれば、その投信の保有期間・特性・マイナス幅によって損切りするかを決めましょう。以下ではトータルリターンの確認から、どういった状況であれば損切りすべきかを解説していきます。

騰落率がマイナスでも利益あり?

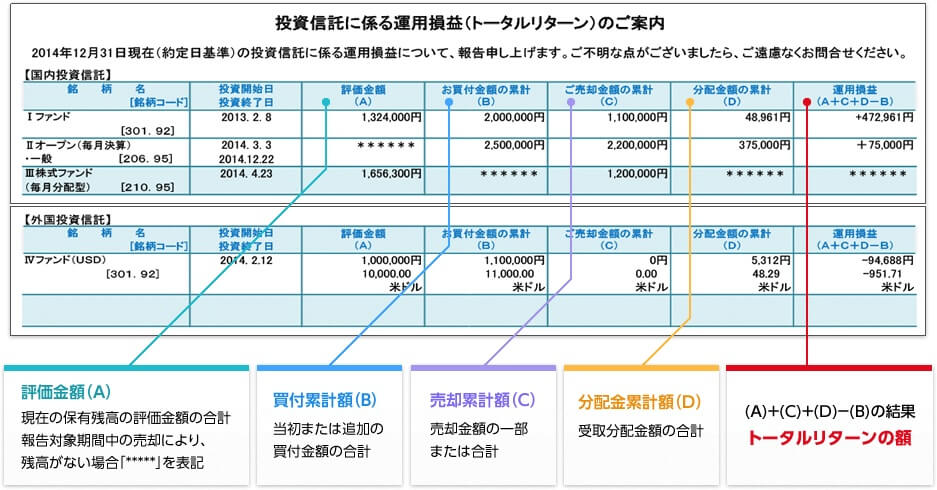

基準価額がマイナスでも、分配金を含めたトータルリターンではプラスのことがあります。トータルリターンは分配金再投資額と異なり、購入者に本当に利益が出ているかを示す数字です。分配金再投資額は分配金で投信を追加購入した場合の数字であり、分配金を生活費等で使った人には無意味です。

そのためトータルリターンを投資家に通知することが2014年に制度化されました。トータルリターンは分かりやすくいうと「投資した金額から、まだ残っている金額(基準価額)と受け取った分配金を差し引いた額」です。100万円を投資して残っている額が80万円で分配金が40万円であれば、トータルでは20万円のプラスとなります。

ただ、受け取った分配金の総額よりもトータルリターンが少額であることが多々あります。その場合、トータルリターン以上に分配金を生活費で使えば、実質は投資した金銭を取り崩しているのと同じです。トータルリターン通知は2014年12月以後の投信購入者にはネット・書面等で証券会社・銀行等から通知されます。

投資した金銭を引き出しているだけのケースがあるにせよ、とりあえずトータルリターンがプラスで利益があれば問題は無いでしょう。もしも解約時に投資元本が減っているのが嫌なら、今からトータルリターンの前年比プラス分だけ使えば良いのです。前年のトータルリターンがプラス50万円で、翌年がプラス70万円だったら20万円だけ使うといった具合です。それでは騰落率もトータルリターンもマイナスの人はどうすれば良いのでしょうか?

いつから騰落率がマイナス?

騰落率もトータルリターンもマイナスだと損切りが頭に浮かびますが、その前に状況を確認する必要があります。まずは「いつから騰落率がマイナスか」という点です。購入してから数ヶ月目なら解約して損切りするには早いです。投資信託は中長期で考えるべき金融商品だからです。

問題は中長期を何年と考えるかですが、購入から7~10年程度が目安になると考えられます。なぜなら概ね7~10年で景気サイクルが回っているからです。株式市場でいえば2007年にリーマンショックという暴落があり、2000年にITバブル崩壊、1987年にブラックマンデーがありました。概ね7~10年おきに訪れる暴落前に景気のピークが来ています。つまり最高値を掴んでも7~10年でプラスに転じる可能性があるのです。

また、外貨建て債券や外国株式を組み入れた投信だと為替が関係しますが、こちらも景気同様のことがいえます。ドル円は1990~95年に1ドル=150円から80円まで円高が進みましたが、1998年には147円まで戻しました。その後の10年間は100~135円の往来相場です。リーマンショック後の2011年も75円まで円高が進みましたが、2018年には125円まで戻しました。

このように運悪く最高値を掴んだとしても、7~10年のうちに一定水準まで戻すかプラスに転じる可能性が高いのです。それが無いとしたら、購入した投信に問題があることになります。それでは何の(どのような)投信であればプラスに戻らないのでしょうか?

何の投信の騰落率がマイナス?

はじめに挙げられるのは新興国通貨が組み込まれた投信です。例えば、新興国通貨を使いつつアメリカの債券に投資するタイプなどです。新興国通貨は高金利のため人気ですが、長期のチャートでは悲惨なものです。前述したようにドル円には円高になっても反発力があり、高金利通貨でも豪ドル・NZドルであれば一定の反発力があります。

いつまで経っても戻らない新興国通貨には南アフリカランド・メキシコペソ・トルコリラなどが挙げられます。2019年末時点で南アフリカランドの金利は6.5%、メキシコペソは7.5%、トルコリラは16.5%となっています。トルコリラの金利は突出して高いため様々な投信で組み入れられました。

超低金利の日本からすれば魅力的な金利ですが、金利分のプラスを上回る円高になれば元も子もありません。トルコリラ/円は2007年のリーマンショック前が99円で、リーマンショックで56円の半値になりました。その後も戻らず2017年に40円になり、2019年には2016年の半値も切る18円まで下落してしまいました。今では2~3円だけ円高になってもパーセンテージからいえば金利分は吹き飛びます。

さらに円高分だけ金利収入も減る点を忘れてはいけません。例えば、100万円分のトルコリラをトルコリラ/円が20円の時に購入すると5万トルコリラになります。金利が16%とすれば毎年8000トルコリラの金利収入になります。8000トルコリラは為替レートが20円のままなら16万円になります。そのため約6年で2倍になる(少なくとも元本は確保できる)と考えがちです。

しかし、トルコリラ/円のレートが10円になれば金利収入は8万円になり、投資元本は100万円から50万円まで減ります。50万円のマイナスを8万円で埋めるには6年が必要になります。いつの間にか6年で2倍になるどころか、6年で元が取れるか否かという状況に追い込まれるのです。それも底値だと判断して購入しても中長期では反発しませんから、ジリ貧状態に陥ってしまうのです。この点は非常に誤解されがちな点ですから注意して下さい。

そのため新興国通貨関連の投信であれば、損切りを検討する必要があります。その一方で、投信が新興国通貨と無関係なのに7~10年が経過してもマイナスの人もいるでしょう。そういう人は上昇しない理由を別途で考える必要がありますから、次で続けて解説していきます。

なぜ騰落率がマイナスか?

新興国通貨と無縁なのに長期で騰落率がマイナスの投信には、「インバース型(ベア型)」「バランス型」「発展途上国型」「コモディティ型」の4つの可能性が考えられます。

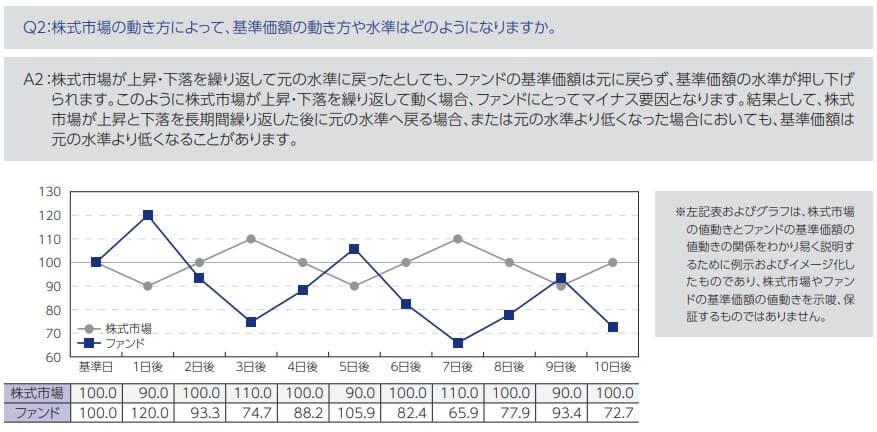

まず「インバース型(ベア型)」投信は株価が下落すれば利益が出ますが、中長期での保有には向きません。その理由は中長期であれば株価は上昇するからではありません。投信の仕組み自体が中長期向けに設計されておらず、時間経過と共に基準価額が下落するからです。株価が下落せず上下に動いて横ばいでも基準価額は下落しますから、そもそも短期勝負の投信なのです。

「バランス型」投信は国内外の債券・株式等を組み入れており、最近は人気が高まりつつあります。このバランス型は下落を抑える分だけ上昇もしにくいです。好景気になれば、安全な債券は売られて価格は下がる一方で株式は上昇します。この場合、投信の中の株式の部分はプラスになりますが、債券の部分のマイナスで相殺されます。不景気時には逆になりますが、プラスとマイナスが相殺されるのは同じです。

好景気と不景気を運用会社が見極めて資産配分をコントロールできれば良いのですが、そもそも資産配分が決まっているバランス型投信もあります。その場合は株式が優位な状況か債券が優位な状況か、どちらかに転換しないと騰落率がマイナスの状況が続きます。

次に「発展途上国型」投信は新興国・発展途上国ではなく、アフリカの後発開発途上国(貧困国)の株式等を組み入れている投信です。日本は戦後から僅か20年で経済大国となり東洋の奇跡(東アジアの奇跡)と呼ばれましたが、それは20年という短期間で成し遂げたからです。そのためアフリカの後発開発途上国にも最低でも数十年の時間が必要で、その何十年後かまでは騰落率がマイナスの状況が続いても不思議はありません。

最後の「コモディティ型」は金・原油・天然ガスなどを投資対象とする投信です。金であれば不景気・暴落時に大きく上昇しますが、その他は需要・供給による面が大きく一定の価格内に落ち着く傾向にあります。NY原油の長期チャートを見ると1バレルあたり10~40円で推移する期間が1983年から20年続いたように、とかく長期間に渡って一定の価格内から動かないことがあります。一度動き出すと大きいですが、その分だけ力を溜める期間が長いのです。

投信にはコモディティに直接投資せず、関連企業の株式を投資するのが主ですが、コモディティ価格が上昇しなければ大幅な上昇は見込めません。例えばアメリカのシェールオイル企業とパイプラインを投資対象とるMLP投信は、2014年の設定から5年以上が経過しましたが基準価額の騰落率はマイナスのままです。

そのため投資対象とするコモディティが数十年後に何らかの要因で上昇するまで、騰落率はマイナスが続く可能性があります。ただ、最近は資源開発・環境汚染・温暖化に関する世界からの視線は厳しくなっています。その分だけマイナスが続く期間は長くなるかもしれません。

騰落率のマイナス幅は?

騰落率のマイナス幅が何%かも、損切りするか否かの重要な要素となります。さらに騰落率がマイナスの投信が他の金融商品と合わせた資産の中で、どの程度の比率を占めているかも重要となります。例えば1000万円のうち500万円は定期預金で、200万円は株式で300万円がマイナスの投信だとします。株式はプラス5%(10万円)の利益があり、投信がマイナス10%(30万円)の損失だと差し引きで20万円の損失です。

この場合は合計が損失でも投信は損切りしても良いでしょう。翌年も翌々年も株式で10万円ずつ利益が出れば投信の損失は補填できるからです。投信解約後の270万円を株式に振り向けて資金効率を高めれば、翌年には損失が補填できる可能性すらあります。

問題は「他の資産もマイナスのケース」と「損失幅が大きすぎるケース」です。前述の例でいえば、株式にも損失があったなら投信と相殺はできません。また、投信の損失幅が30~50%となると挽回は非常に難しくなります。こういった場合には既述の内容と合わせて総合的に判断する必要があります。

損切りすべきか?

以上をまとめると、まずは7~10年は経過を見守ってから損切りするかを判断する必要があります。それでもプラスにならない場合は投信のタイプによって、保有し続けるか損切りするかを決めるのが賢明でしょう。

投信が新興国通貨を使った通貨選択型などの投信であれば、時間をかけても状況は悪化する可能性が高いため損切りするのが妥当です。また、そもそもインバース型(ベア型)は長期保有に適していませんから、数日か数週間で損切りしなければなりません。これらの投信はマイナス幅が30~50%でも損切りするしかありません。損切りをしないと損失が膨らみ続けるからです。損失は勉強代だと諦めるしかありません。

その一方で「バランス型」「発展途上国型」「コモディティ型」の投信は、10年以上が経過しても15年目か20年目に結果が出る可能性があります。それを待って長期保有に徹するのがセオリーです。ただ、他の資産でプラスがあるなら損切りしても良いかもしれません。その逆に他の資産もマイナスなら、他の資産に資金を回しても損失が重なる可能性があるため損切りは妥当ではありません。

投資信託は中長期で考える金融商品ですが、以上の指針を持って損切りするのが賢い資産運用といえるでしょう。