投資信託の税金面でのメリットとは!

投資信託を売却して利益が出ると、利益から所得税・住民税・復興特別所得税で20.315%が税金で徴収されます。分配金は特別分配金(元本払戻金)だと投資元本の払い戻しのため非課税ですが、利益から捻出される普通分配金には20.315%の税金が課されます。

この利益に係る税金は条件付きで非課税にできます。さらに利益を非課税にするだけではなく、投資信託で収入(給与・年金)に係る所得税・住民税を軽減することも可能です。いずれも低い税率ではありませんから、税金面でメリットがある方法は、積極的に活用すべきでしょう。

具体的にはNISA口座・iDeCo・損益通算(繰越控除)の3つの方法があります。3つの方法は併用できますが、NISA口座と他の口座は損益通算ができない等の注意点もあります。

NISA・つみたてNISA・ジュニアNISA

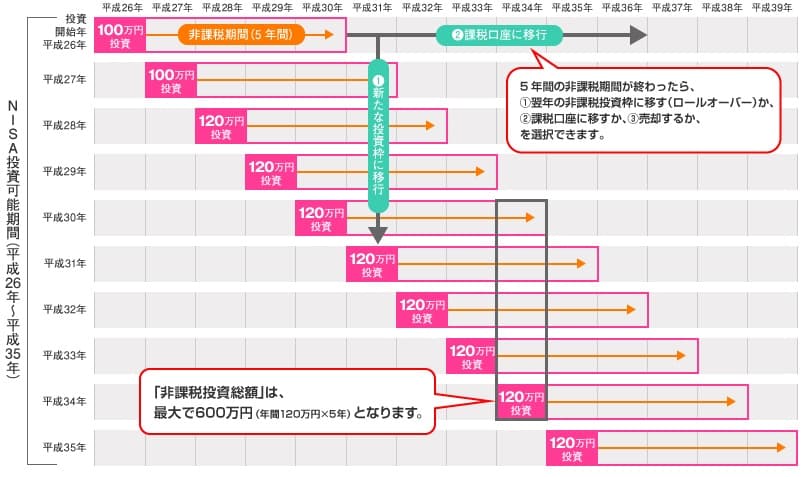

NISA(ニーサ)は2014年から開始した個人投資家のための税制優遇制度です。毎年120万円が上限ですが、5年間で最大600万円まで投資できます。投資信託を売却して得た譲渡益も分配金も5年間は非課税になります。5年経過後は課税される特定口座・一般口座に移管せず、新たな非課税枠に移管すれば継続保有ができます。

毎年120万円ではなく最初から600万円ならと思うかもしれませんが、購入時期の時間分散ができるメリットがあります。毎年、少なからず下落する場面で追加購入できます。それも2019年からネット系証券会社が相次いで投資信託の購入手数料を無料にしましたから、購入手数料も気にせずに済みます。

つみたてNISAは2018年に開始した税制優遇制度です。年間40万円まで積み立て(累積投資)ができ、非課税期間は20年間で合計800万円まで非課税になります。前述のNISA(一般NISA)と異なり、選べる投信は積み立てに適したものだけに限定されます。

ジュニアNISAは0~19歳を対象にした税制優遇制度で、年間80万円まで5年間は非課税で合計400万円まで非課税になります。子供自身ではなく二親等以内の親族も運用できますが、子供が18歳になる前に引き出すと運用益に課税され口座が廃止されてしまいます。

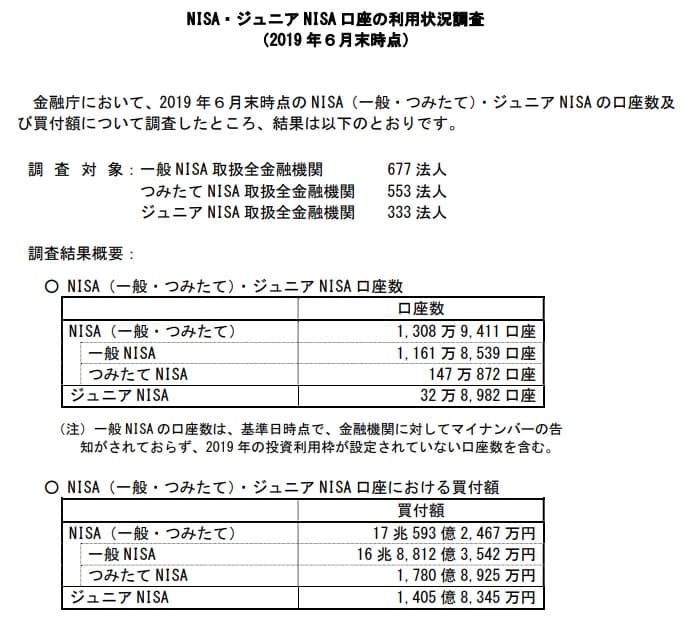

これら3つのNISAの総口座数は、2019年6月時点で1300万口座を突破しました。日本の人口は約1.3億人ですから、10人に1人はNISA口座を開設している計算です。ちなみに最初にスタートした一般NISA口座の口座数が最も多いようです。終了する予定のジュニアNISAは32万口座で、後発のつみたてNISAの147万口座よりも少ないです。

これらは税金面でのメリットが非常に大きいですが、いくつかの注意点もあります。まずNISA口座は1人1口座であり、一般NISA・つみたてNISAの両方で口座を開設できますが、同じ年にはどちらか一方にしか投資できません。未使用の非課税枠が繰り越せない、既に購入済みの投資信託はNISA口座には移せない等の注意点もあります。

さらにジュニアNISAは2023年で終了予定で、一般NISAも2023年で終了してつみたてNISAと一本化する等がマスコミで取り沙汰されています。口座数が非常に多いため2023年移行も時限措置はとられるようですが、口座開設は急いだ方が良いかもしれません。

iDeCo(個人型確定拠出年金)

iDeCo(イデコ)は個人型確定拠出年金で、わかりやすくいえば自分で作る年金です。一定額を積み立てていくことで公的年金の不足を補えます。iDeCoを利用すると投資信託の運用利益が非課税になり、毎月の掛け金も全額が所得控除となり所得税・住民税が軽減されるメリットがあります。

さらに60歳以降に積み立てた資金を受け取る時にも税優遇が受けられます。一時金で受け取る際には他の退職所得(退職金)と合算して1500万円まで非課税となります。年金形式で受け取る際には公的年金と合算して毎年70万円までは非課税となります。

このようにiDeCoを利用すれば、税金面でメリットがオンパレードです。その節税効果の高さと老後資金の不安が相まって加入者数は急激に増加しています。iDeCoの加入者数は2019年10月時点で加入者数は141万人で、2017年3月時点の43万人から僅か2年で3倍近くまで増加しました。

ただ、銀行・証券会社によって購入できない投資信託があります。さらに年金という性格上、NISA口座での購入と違うデメリットがあります。原則として60歳まで引き出せなかったり、開始する年齢が高くなると投資する合計額がどうしても少なくなるデメリットがあるのです。こちらもNISAとは異なる意味で急いだ方が良いかもしれません。

損益通算・繰越控除

投資信託に投資すると利益だけでなく損失が出ることもあります。利益が出ている投資信託を利益確定する一方で、損失が出ている投資信託を売却することで税金面でのメリットが得られます。これを損益通算といいます。

例えば、100万円の利益がある投信を売却すれば20万円の税金を引いた80万円が残ります。その翌年に40万円の損失がある投信を売却すると、2年間で差し引き40万円の利益になります。それに対して両者を同時に売却すると60万円に12万円の税金を差し引いた48万円が利益になります。

100-(100×20%)=80-40=40

(100-40)-{(100-40)×20%}=48

これは昔からある非常にポピュラーな節税方法です。日本の確定申告は1~12月で区切られますので、株式相場では12月には「個人の節税売り」で株価が下がるという格言もあります。アメリカでもタックスロス・セリングと呼ばれています。損益通算は投資信託同士だけではなく、株・特定公社債(国債・社債等)・外貨建てMMFとも損益通算できます。

また、損益通算して損失が出ても損失分は翌年3年間に渡って利益から差し引くことができます。翌年以降に利益が出ても徴収される税金が減るわけです。これは繰越控除と呼ばれる節税方法で、損益通算せず損失が出た場合でも利用できます。先ほどの例でいえば、40万円の損失を先に出して繰越控除すれば翌年に同様に48万円の利益が出ます。

注意点としてNISA口座と他の口座(特定口座・一般口座)とは損益通算ができない点が挙げられます。さらにNISA口座単体であっても損失の繰越控除ができません。

まとめ

以上のように投資信託はNISA・iDeCo・損益通算と繰越控除により税金面でメリットが受けられます。特に60歳以下ならiDeCoは積極的に活用しましょう。50歳からでも決して遅くはありません。2019年までは60歳までで積み立てが終了しますが、65歳に変更されるからです(日経新聞:確定拠出年金、65歳まで加入可能に 厚労省が見直し)。

もしもNISA・iDeCoはともかく、損益通算や繰越控除が面倒であれば税理士に頼むのも手です。不動産投資等もしていて事業所得・不動産所得もあるなら、税理士に頼めば投資に集中することができます。プロに任せてしまえば税金でトラブルになる心配も完全に無くなります。