イーペット少短 e-ペットを比較・評価

- オススメ度:

- 保険会社:

- イーペット少額短期保険

- 名称:

- e-ペット70・50

- 補償割合:

- 50% or 70% or 90%

- 保険金請求:

- アプリor書類郵送

- オリコン:

- 対象外 / 12社中

- 特徴:

- 手頃で手厚いペット保険

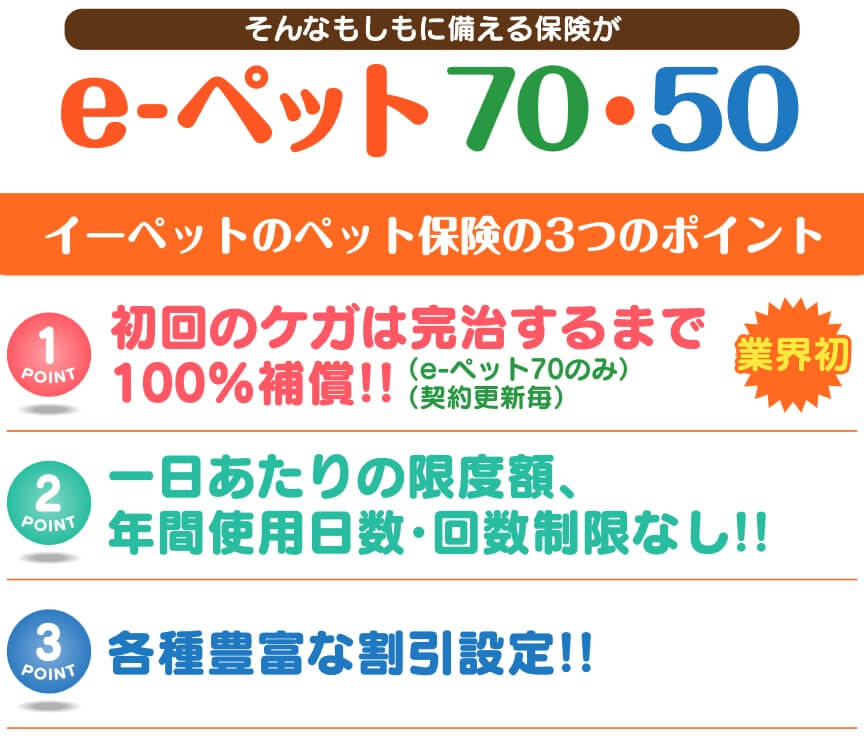

e-ペット70・50はイーペット少額短期保険株式会社が募集・販売しているペット保険です。2022年9月15日に販売を一時停止していましたが、2023年3月から販売を再開しています。販売再開後は一部の契約に特定疾病・特定部位不担保特約(詳細は後述)が付くようになりました。

それ以外の補償内容は以前と変わらず、最大の特徴である初回のケガは100%補償(業界初)という点も変更されていません。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社のペット保険と比較していきます。

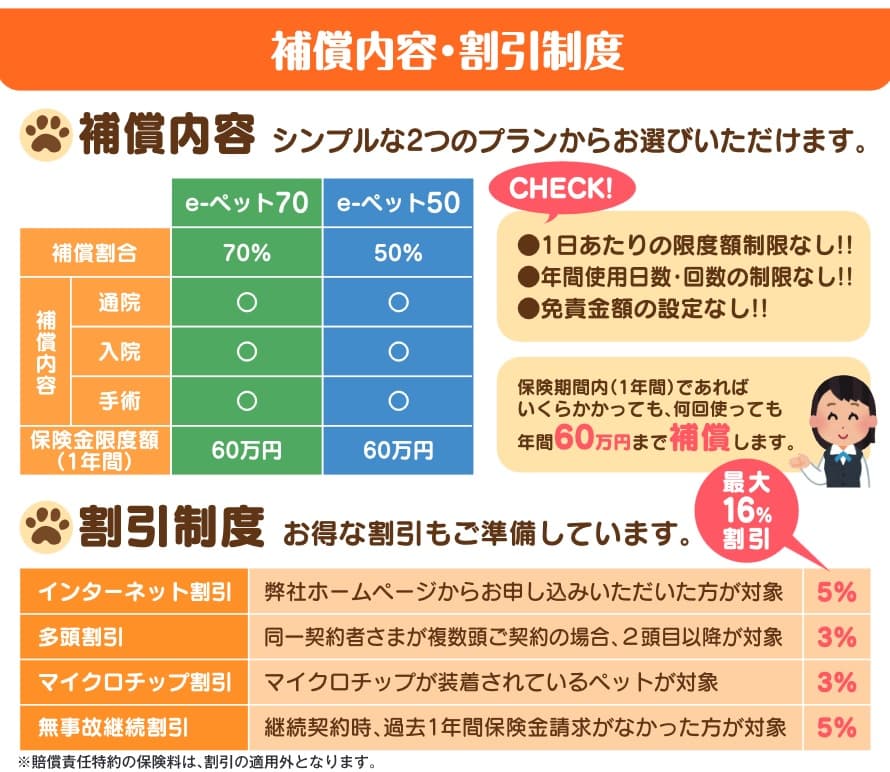

補償内容・特約

この保険には補償割合が70%のe-ペット70と、補償割合が50%のe-ペット50の2つのプランがあります。補償割合以外の補償内容は同じです。通院・入院・手術の治療費が補償され、1日あたりの限度額や年間での日数制限・回数制限はありません。年間限度額で60万円があるだけで、60万円の範囲内なら何回でも保険金が受け取れます。

さらにe-ペット70については、初回のケガの治療費は70%補償ではなく100%補償されます。治療費が30万円なら保険金は21万円ではなく30万円が受け取れます。この100%補償は病気は含まれず、初回限定である点に注意が必要です。病気の治療費は通常通り70%補償であり、2回目以降のケガも70%補償となります。

治療費の補償以外に新設された特定疾病・特定部位不担保特約とペット賠償責任特約があります。特定疾病・特定部位不担保特約は、特定の疾病や特定の部位に関する病気は補償されないことを意味します。平たくいえば、新規契約時に何かしらの病歴があれば、その過去になった病気については補償されないということです。

また、継続契約の場合には過去に罹患して保険金を受け取った病気や、ケガの部位が指定される可能性もあります。何度も前足を骨折しているようだと、前足の骨折は補償外とされるといった具合です。特約は契約者側に不利な気がしますが、全ての契約に付くわけではなく契約者の同意の元に付きます。内容が不服なら契約・継続しなければ良いだけです。補償外(不担保)となる内容は保険証券に記載されるため、いつでも確認できます。

ペット賠償責任特約はペットが他人に噛み付いたり、他人の物を壊して損害賠償の責任を負った場合に最大500万円まで補償されます。飼い主や同居する家族の物を壊す等の損害は補償されませんが、ペットの予期せぬ行動が心配な人には安心感がある特約です。

保険料を他社と比較

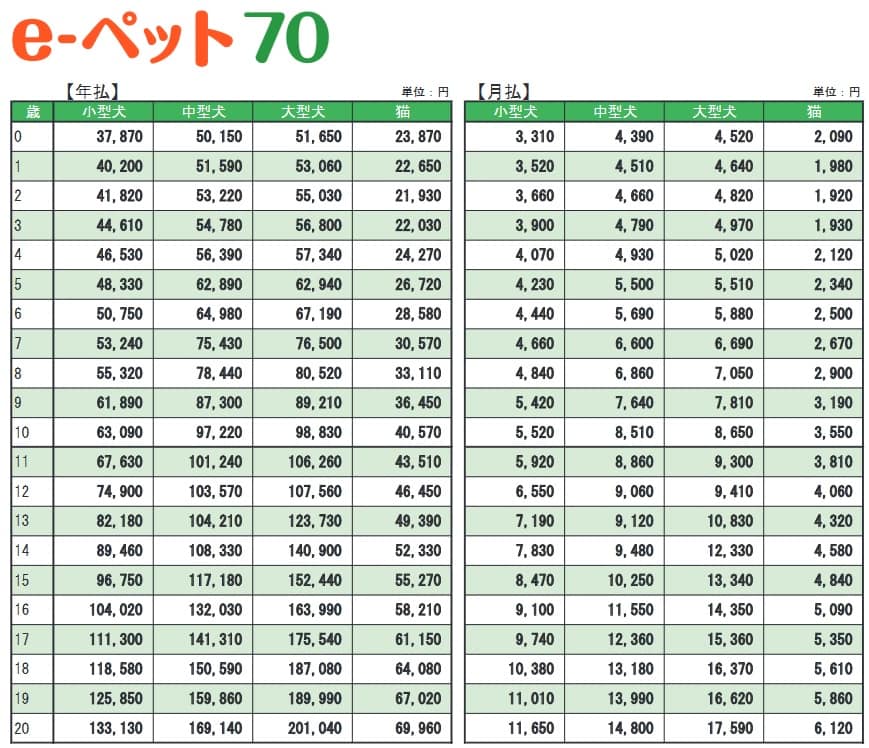

この保険の保険料はプラン・ペットのサイズ(犬のみ)・年齢によって決まります。e-ペット70の方が50よりも20~30%ほど高くなります。ペットのサイズは小型犬が最も安く、中型犬・大型犬になると保険料が高くなります。とはいえ中型犬と大型犬は13歳頃までは差額が小さく、大型犬でも保険料は抑えられます。

さらに年齢が1歳上昇する度に年払いだと数千円ずつ高くなり、20歳になるまで保険料は上昇を続けます。猫はサイズは関係なく犬より安い保険料ですが、それでも14歳で5万円に到達します。その一方でペット賠償責任特約は年払いで1440円(月額130円)で、サイズは無関係で年齢が上昇しても一定額です。

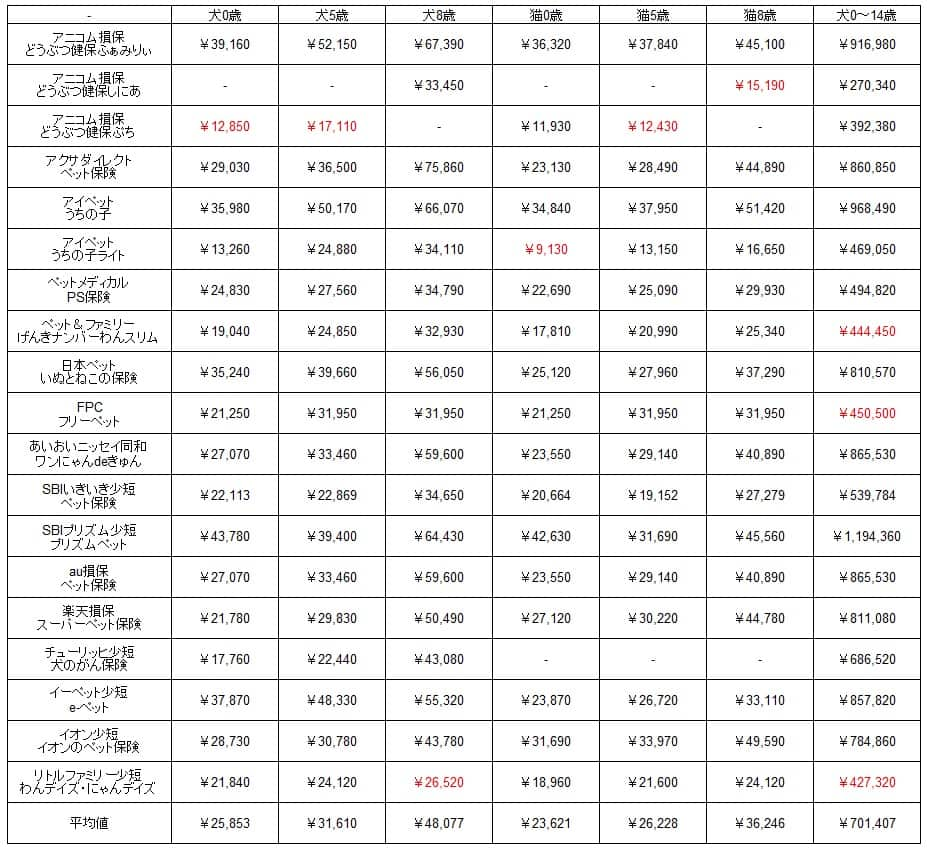

次に保険料が他社より安いのか否か確認していきます。ペットの年齢は0歳・5歳・8歳時で比較し、品種は犬はトイプードル、猫はスコティッシュ・フォールドとしました。各社の保険料は70%補償のプランの金額で、保険料は月払いよりも安くなる年払いの金額で一覧表で比較しました。さらに犬で0~14歳まで14年間契約した場合の合計保険料も比較しました。

この保険の保険料は他社と比較すると、平均よりも高い部類に入ります。最安値圏の保険は通院が補償外のため差があるのは当然ですが、同じく通院まで補償するFPCやPS保険よりも1万円以上は高いです。犬で0~14歳(14年間)まで加入した場合の合計保険料も85万円と高いです。これは10歳・12歳以降も保険料が上昇するのが原因で、他社の一定年齢に達すると保険料の上昇が止まる保険と差が大きくなるからです。

その一方で犬ではなく猫だと、保険料は少し安い部類に入ります。同じく通院まで補償する保険と比べても遜色ありません。この保険にはネット申込で5%割引、マイクロチップ装着で3%割引、1年間の無事故継続で5%割引となるため、合計13%割引となれば一段と安くなります。

以上を踏まえると、e-ペット保険の保険料は犬は高めだが猫は安めといえます。犬で保険料が高めなのは初回のケガが100%補償されるのが大きいのかもしれませんが、それを加味しても保険料は高い感は否めません。その一方で猫の保険料は安いのですが、保険料は10歳・12歳以降も上昇するため、終身での契約を考えると必ずしも安いとはいえない面もあります。

メリット

この保険のメリットは、まずは初回のケガが完治するまでの治療費は100%補償される点が挙げられます。業界初の補償であり、他社も追随していないためe-ペットならではのメリットです。初回のケガのみという点を活かすなら、軽いケガなら保険金を請求せず、いずれ来るかもしれない骨折等の大きなケガで数十万円の治療費が来るまで温存するという手もあります。

さらにパンフレットに記述されている「契約更新毎」という文言を額面通り受け取れば、1年毎に最初のケガは100%補償されることになります。それなら保険金請求を温存せず、ケガをしたなら即座に保険金請求すれば100%補償を一段と有効活用できます。

その他に保険金に回数制限や日額制限が無いのもメリットです。病気・ケガによっては数日の入院と手術で40~50万円の治療費になるケースがあります。入院は1日2万円・手術は1回14万円に制限している他社の保険だと、3日の入院+手術だと受け取れる保険金は20万円です。この保険なら60万円の範囲内であれば40~50万円の70%である28万円~35万円が受け取れます。

また、ペット賠償責任特約が付加できるのも一応はメリットです。他社には類似の特約が付加できない保険もあるからです。基本的には自動車保険・火災保険・クレジットカード等に付帯している個人賠償責任補償でカバーできる内容ですが、他の保険等で付加していない人には有用です。

デメリット・注意点

この保険のデメリットには、まずは保険料が高い点が挙げられます。前述したように特に犬(小型犬)の保険料が他社よりも高く、0~14歳まで加入すると同型の保険とは倍近い差があります。100%補償の分ともいえますが、あくまでケガのみが対象で病気は70%補償です。

犬によってはケガよりも病気で膨らむケースも多いため、一概に100%補償が有利に働くとは限りません。アニコム損保の家庭どうぶつ白書2022の他犬種より罹りやすい疾患を見ると、トイプードルは骨折で年間治療費は平均24万円ですが、糖尿病でも年間治療費は平均20万円かかっています。それがチワワだと弁膜症で年間治療費は平均13万円となり、骨折は無く脱臼が5位で年間治療費は平均7万円となっています。

補償内容でいえば保険金の年間限度額が60万円と他社よりも小額なのも気になります。他社には1回の上限が60万円と同額でも年間では100万円超まで補償される保険があります。1年に2度の可能性は低いかもしれませんが、万が一を考えると不安があります。

新設された特定疾病・特定部位不担保特約もケースバイケースでデメリットになります。加入後に発症した病気で保険金を受け取っても、次年度の更新時には補償外となれば再発には備えられません。骨折・脱臼等のケガが補償外となれば最大のメリットである100%補償が雲散霧消となります。

保険金の請求方法も書類郵送が必要なのはデメリットです。マイページから必要書類をダウンロードしてプリントアウトして郵送するのは手間です。アニコム・アイペットは書類郵送やアプリも不要で窓口精算ができます。さらに他社の大半のペット保険にあるペットの無料健康相談もありません。

ちなみにイーペット少額短期保険が少額短期保険業者である点もデメリットです。アニコム・アイペットのような損害保険会社は契約者保護機構に加入していますが、少額短期保険業者は加入しておらず経営破綻しても供託金が契約者等で分配されるだけです。経営破綻すると最悪は保険金が受け取れないため留意する必要があります。

評判・苦情

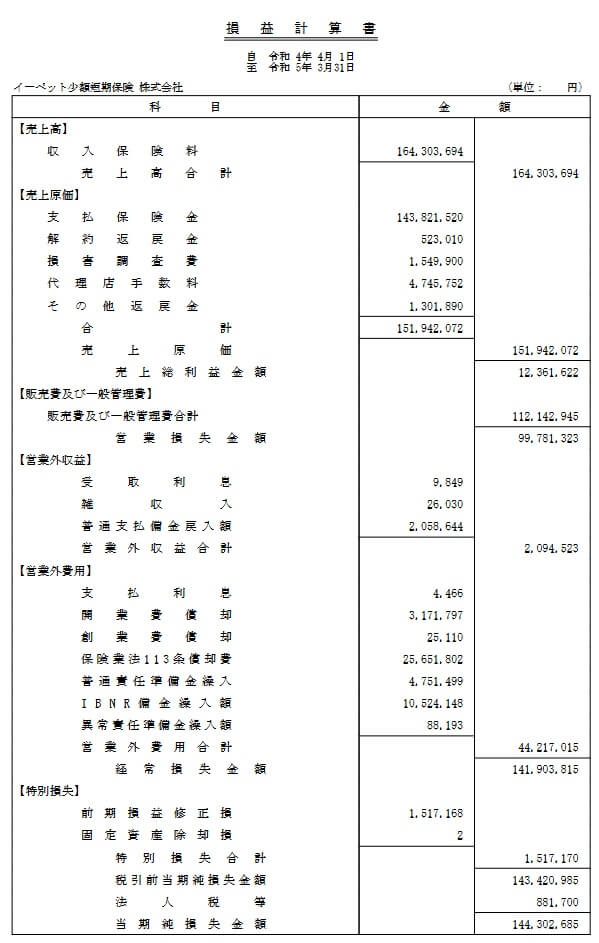

イーペット少額短期保険の2022年度(2022年4月~2023年3月)の決算資料によると、保険料収入は前年度の1.63億円から1.64億円になり横ばいでした。販売停止期間があったことの影響でしょうが、それでも半年は募集状態だったのに伸びていません。他社の多くの保険が少なくとも微増で大幅増のケースもあるため、業績からすると評判は良くありません。

さらに気がかりなのは純利益はプラスだったのは2016年度が最後で、2017~2022年度は純利益がマイナス(純損失)となっている点です。特に2020年度から2021年度には純損失が約9100万円から、一気に約1.6億円に膨らんでいます。売上高から売上原価(保険金支払いなど)を差し引いてプラスですが、販管費が重く圧し掛かっています。2022年度こそ純損失は1.4億円に縮みましたが、それでも油断ならない状態です。

ちなみに2022年4月にイーペット少額短期保険は投資会社のBold Investmentの完全子会社となりました。同社が主導して業績回復を目指すのでしょうが、その能力は未知数です。投資会社だけにスパッと切って売却する可能性も無くはありません。保険料の値上げ・補償内容の一段の改悪の可能性もあります。

その他に価格.com経由の新規契約数ランキングやオリコンのペット保険 総合ランキング2022(実際に保険を適用した4506人が調査対象)でも確認したいところですが、この保険は調査の対象外でした。規模面から十分なサンプル数が集まらなかった可能性があります。

以上のデータから考えるとイーペット少短(e-ペット保険)の評判はイマイチそうです。主に業績面だけからの判断ですが、少なくとも評判が良いとは言い難いです。この業績を見るに同社のHPの「よくある質問」で、特定疾病・特定部位不担保特約を導入した理由は「経営への悪影響の恐れ」、とされているのも納得です。評判が良くなっていくかは業績が今後伸びていくのか、契約者が堅調に増加するのかを確認する必要があるでしょう。

総合評価・おすすめか?

結論としては、e-ペット70・50は総合的には様子見の保険といえます。メリットよりもデメリットの方が大きく、評判面でも不安を抱えているからです。初回のケガが100%補償という点に魅力を感じて即座に加入したい人でも、情報を再度精査してから加入した方が良いでしょう。

そうでなければ他社の保険も検討した方が賢明でしょう。保険料の安さでいえば、FPCやリトルファミリー少短のペット保険等があります。通院補償ナシならアニコムのぷちプラン・アイペットのライトプランという手もあります。補償内容・評判等も重視するならSBIいきいき少短・ペットメディカルサポート等のペット保険が検討候補になります。