生命保険 解説・用語集

責任準備金の意味と存在意義

責任準備金とは、将来の保険金・給付金のために保険会社が積み立てておく準備金を意味する。準備金は満期保険金用と死亡保険金用の2つに分かれ、これらは保険料積立金となる。それ以外に未経過保険料・危険準備金を合わせて責任準備金となる。つまり「責任準備金=保険料積立金(満期保険金用と死亡保険金用)+未経過保険料+危険準備金」となる。

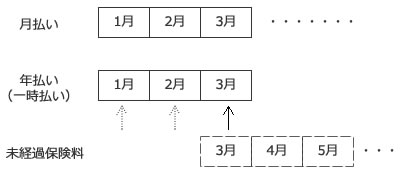

まず「未経過保険料」とは、まだ経過していない保障期間のために保険会社が溜めておく金銭を意味する。言葉での表現は難しいが、イメージとしては下図のような考え方だ。例えば、年払いや一時払い(一括払い)で10年保障の定期保険に加入した場合、加入後に3ヶ月が経過した時点ではいずれも保障期間が経過していない分の保険料が存在する。期間が経過するごとに保険料として充当していく保険料といえる。平たく述べれば、月払いが毎月支払うのに対して、年払いだと1年分をまとめて支払うため、3ヶ月経過した段階では9か月分の保険料を余分に支払っている。その9か月分は保険会社は溜めておくことになる。その溜めておく金銭を未経過保険料という。

順次充当するため、未経過保険料は時間経過と共に減っていくことになる。この未経過保険料を会計処理(保険数理上)で別会計にすることで、年払い・一時払いで支払われた保険料は他の項目には充当できなくなる。そのため支払われた保険料を本来の目的である保険の維持についてのみ使用することになり、その点に存在意義があるといえる。

次に「危険準備金」だが、これは異常な事故に備えて保険会社が溜めておく金銭を意味する。異常な事故とは大地震・洪水などの天災が代表例に挙げられる。火災保険・自動車保険などの損害保険では地震による損害は補償外とする一方、生命保険なら死亡が確認されれば保険金は受け取れる(行方不明だとしても一定期間が経過すれば対象となる)。もちろん、特約で地震による死亡は対象外と付記されていないのが条件だ。

こういったケースでは、通常とは異なり一気に多額の死亡保険金が必要になる。保険会社は集めた保険料を運用等にも回しているため、全ての保険料を手元に置いているわけではない。とはいえ緊急時に保険金が受け取れないようでは保険契約者に著しい不利益(保険の存在意義が無くなる)が発生する。そのため保険法などで、こういった事態のために金銭を溜めておくことが規定されており、それが危険準備金と呼ばれるものとなる。

以上のように、責任準備金には確実に保険契約者に支払えるようにする意味で存在意義があり、その仕組みが整えられてはいる。しかし、保険会社は天変地異や死亡といったリスクを商品としている企業であり、さらに企業であるが故に抱えるリスク(詳細は保険会社を選ぶ基準とリスクを参照)も存在する。そのため、保険だから、責任準備金といったシステムが完璧だからと過信せず、貯金・備蓄・資産の分散といった防衛手段も持っておくことが肝要だ。