COCOHELI(ココヘリ)を比較・評価

- オススメ度:

- 保険会社:

- AUTHENTIC JAPAN

- 名称:

- COCOHELI(ココヘリ)

- 補償内容:

- 山岳事故等

- 補償期間:

- 1年間

- 保険料:

- 6600円

- 特徴:

- 捜索・救助を行う役務提供型サービス

COCOHELI(ココヘリ)は2016年に開始した会員制の山岳遭難捜索サービスです。会員が遭難すると端末(発信機)によって正確な位置特定をして、民間ヘリ・ドローンによって捜索し、山岳警備隊・山岳救助隊によって救助される仕組みになっています。現在はjRO(通称 ジロー)を買収し、ヘリ捜索に加えての民間捜索組織の捜索費用まで補償されるようになりました。

2022年6月にココヘリを運営するAUTHENTIC JAPANが買収した日本山岳救助機構(Japan Rescue Organization LLC:jRO)は、捜索・救助費用を550万円まで補償するサービスでした。2社が統合したことで、ココヘリ会員もjRO会員も基本的に同じサービスとなりました。

それを受けて2025年3月以降はジローの新規入会は停止されていおり、ココヘリに新規入会することで以前のjROと同様のサービスが受けられます。ジローの既存会員は引き続きサービスが受けられます。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の登山保険・山岳保険と比較していきます。

補償内容・特約

ココヘリにはベーシックプラン・GPS+プラン・SUMMITプランの3つのプランがあり、プランによって貸与される発信機の機種が異なります。どのプランでも遭難時の24時間365日電話受付・上限550万円までの捜索手配・民間ヘリと地上部隊による捜索救助活動は共通です。発信機をスマホアプリで探索したり、スマホのSOS通信が直接ココヘリの捜索窓口に繋がります。

ベーシックプランからGPS+プランにアップグレードすると、発信機にGPSが付いています。これによりスマホ無しでも単独で足跡の追跡が可能となり、より捜索の正確性やスピードが上昇します。特に登山届を出さずに軽い気持ちで登山した場合に、どの山を登ったか追跡しやすくなり捜索が容易になります。

また、GPS+プランの発信機は耐久性が向上しています。ベーシックプランの発信機が生活防水なのに対して、GPS+の発信機は水深10m対応で完全防塵です。これで山中の川や滝に落ちても発信機能が途絶えにくく、山で滑落しても故障しくくなります。

GPS+プランからSUMMITプランにアップグレードすると、これらの捜索機能に加えてケガによる死亡・入院・通院の補償が付いています。登山中にケガをして死亡すると死亡保険金として50万円、入院すると入院保険金として1万円が受け取れます。入院・通院が長引いた時の備えとして入院・通院補償として1日につき1000円が受け取れます。これらの補償の引受保険会社は三井住友海上でココヘリではありません。

また、遭難せずとも役に立つ個人賠償責任制度・アウトドア用品補償が全プランに付いています。個人賠償責任制度は登山計画を提出した登山活動中に第三者の損害を与えた場合に、最高1億円まで賠償額が補償されます。登山中に他人にケガを負わせた場合などが該当します。アウトドア用品補償はアウトドア中に登山用品を破損・盗難された場合に、最高3万円(自己負担5000円)まで補償されます。

ちなみにGPS+プラン・SUMMITプランの発信機は、自分のスマホアプリで探索する機能と追跡できる機能が付いています。そのため登山以外でも子供の通学・外出時に持たせて見守りに使ったり、車・自転車・カバンに付けて盗難対策に使うことも可能です。

保険料を他社と比較

ココヘリの料金は選択したプランによって異なります。ベーシックプランにすると年間6600円、GPS+プランにすると年間13200円、SUMMITプランにすると年間18700円です。さらに初年度は入会金として3300円が必要となるため、ベーシックプランでも初年度の費用は約1万円となります。

遭難のリスクを減らすとはいえ高めの料金に感じる人がいそうですが、ココヘリの初年度の料金は同社が指定した商品の購入でゼロ円にできます。購入する商品はアウトドア・登山グッズで、ベーシックプランなら1万円前後の商品が対象です。入会金と年間料金で9000円のため、1万円のウェアを買えば1000円でウェアを買えたことになります。GPSモデルだと2万円以上の商品の購入が必要となります。

さらに、ふるさと納税で福岡県福岡市に33000円の寄付をすると、返礼品としてベーシックプランが入会金を含めて無料になります。前述の商品購入と異なり、ふるさと納税を毎年する(継続年は22000円)ことでココヘリ会員を継続することが可能です。

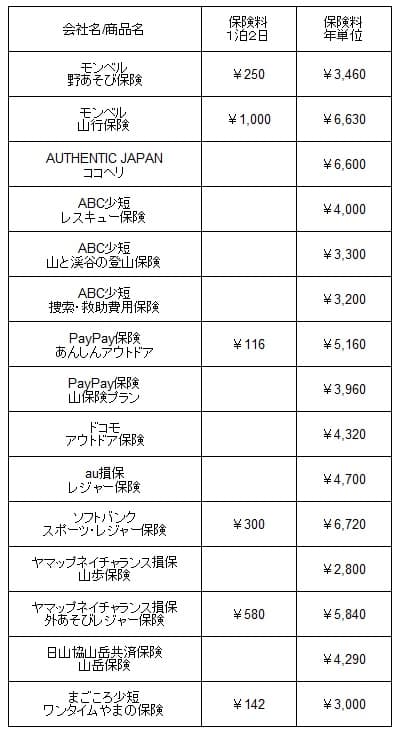

次に料金は他社より安いのか高いのか、下図で他社の登山保険・山岳保険と一覧表で比較しました。保険期間は1泊2日と年間保険料の場合とし、月額タイプは年間保険料に換算しました。また、補償プランは基本的に最も安いプランの保険料で比較しました。

ココヘリの料金(ベーシックプラン)は他社と比較して高い部類に入ります。ただし、他社の同じく本格的な登山登坂を補償するモンベルや日山協山岳共済保険と比べると、それらの保険料に近いため決して高くはありません。とはいえケガの補償等が無い点、ABC少短のレスキュー保険よりも高い点を考慮すると、やはり保険料は安くはないといえます。

メリット

この保険のメリットは、まずは捜索・救助の手配をココヘリに一任できる点が挙げられます。他社の登山・山岳保険は遭難した場合には、遭難者本人か家族・親族等が捜索・救助の手配をする必要があります。ココヘリなら会員か家族が同社のコールセンターに連絡すれば捜索・救助の手配をし、料金もココヘリから捜索・救助組織に直接支払われます。捜索・救助の費用は先払いになるケースもありますが、手持ちが無くても捜索・救助ができ安心です。

さらに2025年10月からはココヘリ会員向けに、ココヘリ捜索・救助費用ほけん「ONE(ワン)」の提供が開始しました。ココヘリでは上限額の550万円まで捜索・救助をしてくれますが、その中には警察が手配する遭難対策協議会の出動費用は含まれていません。この保険に加入すれば費用が30万円まで補償され、それも保険料はココヘリ会員なら無料になっています。

また、捜索・救助についてはココヘリSOSダイレクトというサービスも2026年4月から開始されました。山中でスマホが圏外だとしても空が見えれば衛星通信でスマホでSOS通信を行えます。スマホ圏外で遭難して家族が捜索・救助依頼をする前でも、自分で救助要請ができれば生存する可能性は一段と高くなります。

2026年4月には、山岳だけではなく海・川での海難事故に向けたココヘリフリーパスも開始しました。ココヘリGPSモデルのプランなら手続き不要で利用できます。捜索活動は3フライトに限定されますが、海で流されてもGPSがあれば正確な場所が把握できるため捜索・救助活動の精度が高まります。地震・津波等の自然災害時に街中でもヘリを飛ばせるココヘリタウンというサービスもあります。

ちなみにGPS+プラン・SUMMITプランの発信機は、自分のスマホアプリで探索・追跡できます。そのため前述した登山・海・川でのアクティビティ・自然災害時以外でも使い道があります。子供の通学・外出時の見守りに使ったり、高齢になった両親が農業をする時に付けてもらったりもできます。さらに車・自転車・カバンに付ければ盗難されても追跡できます。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは料金が安くはない点が挙げられます。前述したように本格的な登山を補償する登山保険と横並びで、金額的なメリットはありません。さらにGPSプランにすると料金は他社の倍以上になり、ケガの補償があるSUMMITプランにすると3倍近い金額になります。

ココヘリの料金は指定商品の購入で初年度無料にできますが、ベーシックプランで1万円以上の買い物が必要です。その中にはココヘリの入会金+料金の9000円が含まれており、購入する商品から9000円を差し引いて得かを考える必要があります。他のECサイトで安く売っていれば、わざわざ購入するより普通に入会した方が得です。

また、ふるさと納税で福岡市に33000円の寄付をすれば会員になれますが、返礼品目的で縁もゆかりも無い福岡市に3万円も寄付するのは、ふるさと納税の本来の趣旨から外れています。そうは言っても多くの人が返礼品目的で寄付している、当の自治体も返礼品で税金集めに躍起になっている・・・といった理由を付けて寄付もできますが、この点については個々人の倫理観・道徳観が問われます。

さらに高い料金を支払っていても自己負担が発生するケースがあるのもデメリットです。会員本人・家族が民間捜索・救助組織に捜索・救助を直接依頼した場合、その費用はココヘリから補償されません。家族に話しておけば済む話ですが、そうも単純な話しではありません。夫婦で登山に行って遭難したが、遠方で働いている子供はココヘリの存在を知らない、といったケースも考えられます。

また、基本的には一定レベルを超えた登山をしない人には不要という点も見逃せません。季節・山によりますが、登山というよりはハイキング・ピクニックに近いなら、遭難する可能性は相当に低いはずです。そういった人はココヘリのような遭難・救助に特化したサービスは不要でしょう。年齢によっては遭難よりもケガの補償に目を向けた方が良いケースもあります。

補償面では個人賠償責任補償は「登山計画」を提出した登山中に他人に損害を与えた場合に補償され、アウトドア用品補償も登山用品のみ破損・盗難された場合に補償されます。これらから考えても、一定レベルを超えた登山を年間に一定回数以上はする人以外はココヘリは過度なサービスといえます。

評判・苦情・口コミ

ココヘリを運営しているAUTHENTIC JAPANは非上場企業のため、売上高についての詳細な情報はありません。しかし、ココヘリ会員数については一部公表されています。会員数はサービス開始時に391人だったのが、2019年に1万人を超え、2023年には5万人を超えました。

そこから2024年には17万人まで急増したのは、2022年の買収当時に会員数が8万人だったjRO(ジロー)を買収したのが大きいです。しかし、当時のココヘリとジローの会員数を合算しても12~13万人のため、それ以後にも数万人の会員増があったと考えられます。会員数の推移からすると評判は良いです。

他方で、公益財団法人日本生産性本部が発行しているレジャー白書によると、2022年時点で日本の登山人口は約500万人います。そのうちの3~4%がココヘリに加入している計算で、まだまだココヘリが登山に必須になったとはいえません。

また、「ココヘリ」ユーザー シーズンレポート(2024年10月~2025年3月)によると、ココヘリで捜索対象となった人は40代が17%、50代が27%、60代が31%がボリュームゾーンでした。50~60代で半数以上を占めているため、早ければ40代、遅くても50代になったら加入を検討すべき考えられます。

その他に、価格.com・保険市場等の保険比較サイトで申し込み数・資料請求ランキングを確認したいところですが、登山保険・山岳保険は件数が少ないためかランキング自体が存在しません。オリコンの顧客満足度ランキングでも、登山保険・山岳保険はありません。もしランキングがあったとしても、ココヘリは正確には保険ではないためランキングに入っていない可能性もあります。とはいえ以上のデータから考えると、ココヘリの評判は悪くはなさそうです。

総合評価・おすすめか?

結論としては、ココヘリは本格的な登山をする人には悪くない保険・サービスといえます。特に50~60代の人なら積極的に検討すべきでしょう。また、農業や林業をしている人も検討した方が良いかもしれません。高齢になった両親に持たせるという考えもあります。

他社の登山保険・山岳保険も検討したい人は、本格的な登山をするならヤマップ・ABC少短のレスキュー保険が候補になります。本格的な登山をしないなら、PayPay保険やドコモ・auといったキャリア経由で加入できる登山保険も検討すると良いでしょう。