じぶん銀行カードローン じぶんローン/ カードローン金利・返済額・限度額を比較

- オススメ度:

- 名称:

- じぶん銀行カードローン じぶんローン

- 利用開始:

- 即日発行可能

- 金利:

- 2.4% ~ 17.5%

- 限度額:

- 800万円

- 無利息期間:

- -

- 利用可能ATM:

- 三菱東京UFJ銀行・セブン・イーネット・ローソン

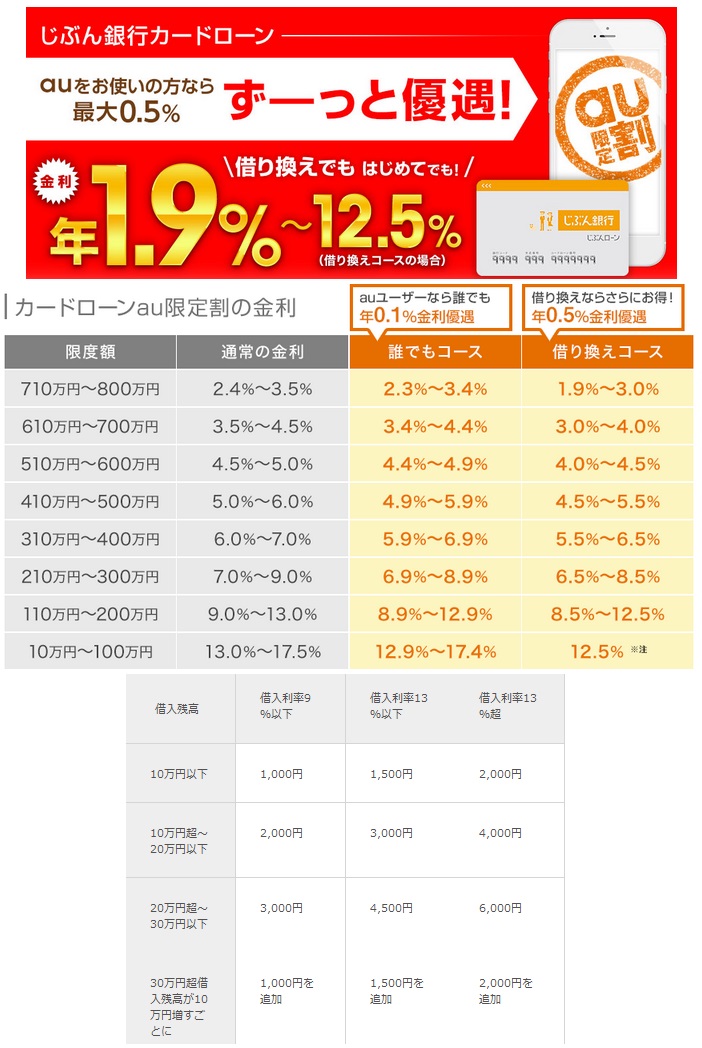

じぶん銀行カードローン じぶんローンはauユーザーに特典はあるが?

じぶん銀行カードローン じぶんローンは、三菱東京UFJ銀行とauが共同出資し、主に携帯電話・スマートフォン向けのネット銀行として設立した「じぶん銀行」のカードローンだ。申し込みは携帯電話・スマートフォン・パソコンで可能だが、auショップ・郵送での申し込みは受け付けていない(必要書類の郵送は可)。以下、借り入れ額毎の金利・毎月の返済額(約定返済額)、遅延損害金などを他社のカードローンと比較した。

さて、このカードローンでキャッシングするメリット/注意点は下記3点。

・auユーザーであれば金利が優遇&300万まで収入証明書は不要

・毎月の返済額(約定返済額)は銀行カードローンの中では平均より高額な部類

・他社カードローンと比較は、借り入れ額毎の金利の目安が無く不可能(後述)

まずローン申込についてだが、三井住友・三菱UFJなどが口座不要としている一方で、じぶん銀行は他のネット銀行と同じく口座開設が必要となる。そのため口座を持っていないと借り入れまで数日は要するため、早々に借入をしたい人には向かない。ただ、口座を持っている人は元より口座を持っていない人でもauユーザーであれば、比較的早めに口座が開設できる。その点で、他社の口座開設が必要なカードローンよりも有利な面は一応はある。

次に毎月の最低返済額(約定返済額)だが、金利が9%以下と13%以下と13%以上で分かれており、その仕組みは他社とは大きく異なる。ただ、借り入れ額に対して上昇する返済額は、他社カードローンと似通っており、50万円で10,000円、以降は10万円増額するごとに2,000円ずつ増額される。この金額自体は平均か若干高額な部類に入るに留まる。

借り入れの金利については、100万円単位で区切られており、300万円までは100万円単位で大きく金利が下落していくが、300万円以降は100万円ごとに概ね1%ずつ金利が低下する。さらにauユーザーであれば僅か0.1%では金利が低下する。それよりは他行からの借り換えで金利が0.5%引き下げられる方が大きい。とはいえ、後述するように0.5%程度では他行の金利には及ばない(詳細は後述)

次に、他の銀行カードローンと申込から発行までの日数、最低金利と最高金利、無利息期間、借り入れ限度額、50万・100万・200万・300万までを借り入れた時の金利等を比較した。比較対象にした一部の銀行カードローンは、借り入れ額に対して金利に幅があるため(100万円までの借り入れなら12.0%~14.5%等)、その金額帯で最低の金利で比較することとした。※オリックスVIPと三井住友ゴールドは、銀行カードローンではないが、利用者が多い信販系カードローンとして、特別に比較対象に加えた。

| 名称 | 三井住友 銀行 |

三菱東京 UFJ |

みずほ 銀行 |

住信SBI ミスター ローン |

オリックス 銀行 |

楽天 銀行 |

イオン 銀行 BIG |

じぶん 銀行 |

オリックス VIP ローン |

三井住友 カード ゴールド |

|---|---|---|---|---|---|---|---|---|---|---|

| 画像 |  |

|

|

|

|

|

|

|

|

|

| 発行 | 即日 | 即日 | 即日 | 数日 | 2日後 | 翌日 | 数日後 | 即日 | 2日後 | 即日 |

| 限度額 | 800万 | 500万 | 1,000万 | 1,000万 | 800万 | 500万 | 800万 | 800万 | 800万 | 500万 |

| 最低 金利 |

4.0% | 4.6% | 4.0% | 1.9% (8.4%) |

3.0% | 4.9% | 3.8% | 1.9% | 3.5% | 4.5% |

| 最高 金利 |

14.5% | 14.6% | 14.0% | 7.9% (14.2%) |

17.8% | 14.5% | 13.8% | 12.5% | 14.8% | 9.8% |

| 無利息 期間 |

- | - | - | - | - | - | - | - | - | - |

| ~50万 金利 返済額 |

14.5% \10,000 |

14.6% \10,000 |

14.0% \10,000 |

7.4% \8,000 |

17.8% \10,000 |

14.5% \10,000 |

13.8% \10,000 |

17.5% \10,000 |

14.8% \11,000 |

9.8% \20,000 |

| ~100万 金利 返済額 |

12.0% \15,000 |

12.6% \20,000 |

14.0% \10,000 |

7.4% \15,000 |

12.0% \20,000 |

14.5% \15,000 |

8.8% \15,000 |

13.0% \20,000 |

6.0%※ \21,000 |

9.8% \20,000 |

| ~200万 金利 返済額 |

10.0% \25,000 |

9.6% \40,000 |

12.0% \20,000 |

6.4% \25,000 |

9.0% \35,000 |

9.6% \30,000 |

8.8% \25,000 |

9.0% \40,000 |

4.5%※ \25,000 |

9.8% \40,000 |

| ~300万 金利 返済額 |

8.0% \35,000 |

7.1% \60,000 |

7.0%※ \30,000 |

4.7% \25,000 |

6.0% \45,000 |

6.9% \40,000 |

7.8% \35,000 |

7.0% \60,000 |

3.5%※ \35,000 |

9.8% \50,000 |

| 遅延 損害 |

19.9% | ? | 19.9% | 20.0% | +2.1% | 19.9% | 19.8% | 18.0% | 19.9% | 20.0% |

上図の通り、「じぶん銀行カードローン じぶんローン」を他社と比較すると、限度額は高めだが、借り入れ金利は中途半端な感が否めない。前述した他行からの借り換えであれば0.5%の金利優遇があるのだが、それを考慮しても他のカードローンとの差は埋まらない。毎月の最低返済額も他行よりも低いとは言い難く、決して返済が緩い(返済が苦しい月でも大丈夫か?)という意味では物足りない。

結論としては、申し込みも検討しなくても良い可能性が高くオススメできそうにない。auユーザーであれば、じぶん銀行の口座自体にメリットがあるため検討する意味はあるが、とかく低金利で返済額も楽にしたいような人だと検討する意味はほぼ無い。身分証明書を郵送ではなくweb(スマートフォン)で送信できるなど、先進的な取り組みをしているだけに、ネットバンクとしては他と比較しても優秀な銀行ではあるのだが、ことカードローンに関しては何とも言い難い結果となった。