みずほ銀行カードローン/ カードローン金利・返済額・限度額を比較

- オススメ度:

- 名称:

- みずほ銀行カードローン

- 利用開始:

- 即日発行可能

- 金利:

- 4.0% ~ 14.0%

- 限度額:

- 1,000万円

- 無利息期間:

- なし

- 利用可能ATM:

- みずほ銀行・ゆうちょ・イーネット・ローソン・セブン

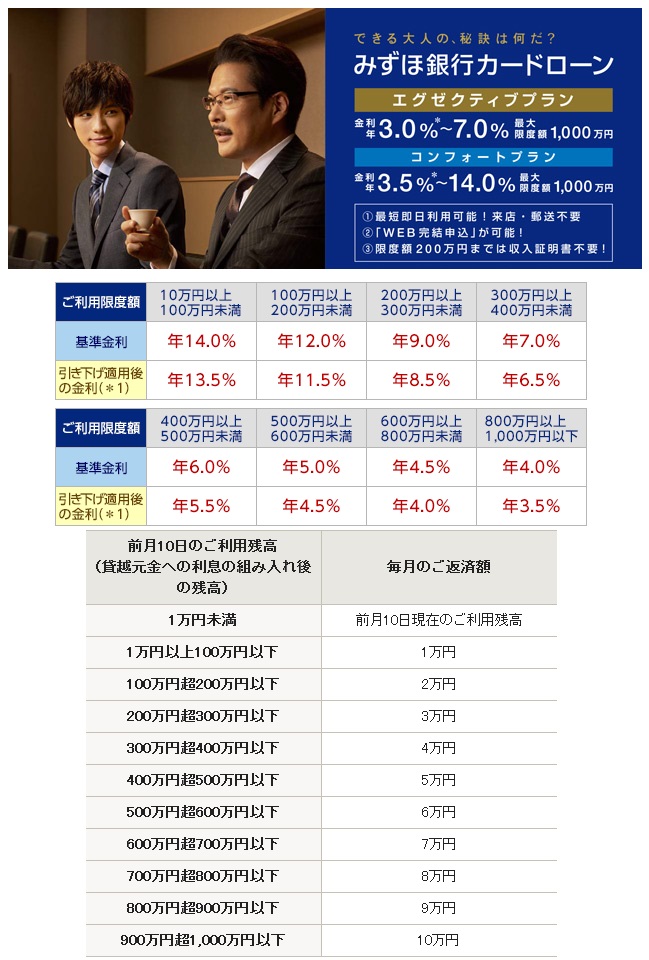

みずほ銀行カードローンは800万円以上の借り入れをする人以外はスルー!

みずほ銀行カードローンは、みずほ銀行の窓口・インターネット・郵送・電話等で申し込みが可能だ。申し込みが完了すれば、口座保有者は、そのままキャッシュカードでローン取引することも可能だ。以下、借り入れ額毎の金利・毎月の返済額(約定返済額)、遅延損害金などを他社のカードローンと比較した。

まず、このカードローンでキャッシングするメリット/注意点は下記3点となる。

・限度額はトップ /住宅ローンを組んでいれば金利が0.5%引き

・毎月の返済額(約定返済額)は銀行カードローンの中で平均的な部類

・他社カードローンと比較すると、100万・200万・300万のどの金額でも高金利(後述)

借り入れの限度額だが、理論上は1,000万円までとなっており、これは銀行カードローンの中では最高額となっている。もちろん、借り入れ限度額が増額するほどに金利は減少する。これを利用して、自分の限界に近い限度額を設定できれば、金利を有利に運ぶことはできそうだ。例えば、急場で200万が必要なのだが、限度額を800万で申し込むといった具合だ。ただし、みずほの審査で自分の源泉徴収などの提出が必要で、年収が審査される点を考えれば無茶な設定は不可能だろうが。。。

次に、毎月の最低返済額(約定返済額)だが、借り入れ額が100万円増額する毎に1万円ずつ増額する。他社では50万円ごとに返済額が増額されるカードローンもあるため返済額については緩めといえる。

また、金利は借入れ額が100万円増額する度に、概ね2~3%は低下していく。とはえい借り入れ額が500万円を超えてくると低下幅は縮小していく。ちなみに前述したように、みずほで住宅ローンを申し込んでいると、図の金利から0.5%低下する。住宅ローンを検討or借りている人は忘れずにおきたい。住宅ローンを他の銀行で借りているなら、みずほ銀行に住宅ローンを借り換えてローン負担を軽減し、さらにカードローンも借り換えるという手も無くはない。

次に、他の銀行カードローンと申込から発行までの日数、最低金利と最高金利、無利息期間、借り入れ限度額、50万・100万・200万・300万までを借り入れた時の金利等を比較した。比較対象にした一部の銀行カードローンは、借り入れ額に対して金利に幅があるため(100万円までの借り入れなら12.0%~14.5%等)、その金額帯で最低の金利で比較することとした。※オリックスVIPと三井住友ゴールドは、銀行カードローンではないが、利用者が多い信販系カードローンとして、特別に比較対象に加えた。

| 名称 | 三井住友 銀行 |

三菱東京 UFJ |

みずほ 銀行 |

住信SBI ミスター ローン |

オリックス 銀行 |

楽天 銀行 |

イオン 銀行 BIG |

新生 レイク |

オリックス VIP ローン |

三井住友 カード ゴールド |

|---|---|---|---|---|---|---|---|---|---|---|

| 画像 |  |

|

|

|

|

|

|

|

|

|

| 発行 | 即日 | 即日 | 即日 | 数日 | 2日後 | 翌日 | 数日後 | 即日 | 2日後 | 即日 |

| 限度額 | 800万 | 500万 | 1,000万 | 1,000万 | 800万 | 500万 | 800万 | 300万 | 800万 | 500万 |

| 最低 金利 |

4.0% | 4.6% | 4.0% | 1.9% (8.4%) |

3.0% | 4.9% | 3.8% | 9.0% | 3.5% | 4.5% |

| 最高 金利 |

14.5% | 14.6% | 14.0% | 7.9% (14.2%) |

17.8% | 14.5% | 13.8% | 18.0% | 14.8% | 9.8% |

| 無利息 期間 |

- | - | - | - | - | - | - | 1ヶ月 | - | - |

| ~50万 金利 返済額 |

14.5% \10,000 |

14.6% \10,000 |

14.0% \10,000 |

7.4% \8,000 |

17.8% \10,000 |

14.5% \10,000 |

13.8% \10,000 |

18.0% \25,000 |

14.8% \11,000 |

9.8% \20,000 |

| ~100万 金利 返済額 |

12.0% \15,000 |

12.6% \20,000 |

14.0% \10,000 |

7.4% \15,000 |

12.0% \20,000 |

14.5% \15,000 |

8.8% \15,000 |

15.0% \25,000 |

6.0%※ \21,000 |

9.8% \20,000 |

| ~200万 金利 返済額 |

10.0% \25,000 |

9.6% \40,000 |

12.0% \20,000 |

6.4% \25,000 |

9.0% \35,000 |

9.6% \30,000 |

8.8% \25,000 |

12.0% \42,000 |

4.5%※ \25,000 |

9.8% \40,000 |

| ~300万 金利 返済額 |

8.0% \35,000 |

7.1% \60,000 |

7.0%※ \30,000 |

4.7% \25,000 |

6.0% \45,000 |

6.9% \40,000 |

7.8% \35,000 |

9.0% \50,000 |

3.5%※ \35,000 |

9.8% \50,000 |

| 遅延 損害 |

19.9% | ? | 19.9% | 20.0% | +2.1% | 19.9% | 19.8% | 20.0% | 19.9% | 20.0% |

上図の通り、みずほ銀行カードローンを他社と比較すると、前述したように限度額はトップの1,000万円だが、金利は総じて他社より高めになっている。特に、限度額を200万円までに設定した場合、ネット系の銀行は元より、メガバンクと比較しても2%以上の差があり非常に不利だ。この場合の金利は銀行カードローンの中ではワーストになっている点は要注意だろう。

一方で、限度額300万円までなら審査次第でコンフォートプランではなく、エグゼクティブプランになる可能性がある。そうなると、他社と比較しても一応は見れる数字にはなるが、それでも他社と比較して金利は厳しい。。。ただ、毎月の最低支払い額(約定返済額)は他社よりも低めで、特に限度額100万・200万までの場合は他社よりも低額に設定されている。上図では割愛したが、400万500万と増えても最低返済額が有利なのは変わらない。毎月の収支(返済額)が変動しがちな人にはメリットになりそうだ。

結論としては、800万円以上の借り入れを考えている人は別にして、金利が高めのため強くオススメすることはできない。ただし、ある程度の年収があるならば、前述したような限度額を限界まで引き上げて金利を有利に運ぶ手はある。もしくは毎月の返済額が変動しがちな人なら、検討する余地は無くはないが。。。

やはり単純に金利を重視して、住信SBIプレミアムローンやオリックス銀行カードローンを検討したいところだ。前者は100万まで・200万までで最低金利に近い。後者は300万までなら、実質で最低金利になる可能性が高い。ただし、住信SBIでは基本的に即日利用ができないため注意だ。