あんしん就業不能保障保険を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- あんしん就業不能保障保険

- 加入年齢:

- 15~75歳

- 保障期間:

- ~75歳満了

- 保障内容:

- 五大疾病・障害等での就業不能

- 特徴:

- 毎月お給料のように給付金が受け取れる

東京海上日動あんしん生命のあんしん就業不能保障保険は、2021年1月から販売を開始した就業不能保険です。同社には家計保障定期保険NEOもありますが、あんしん就業不能保障保険の方が新しい保険です。両者の最大の違いは死亡保障の有無で、あんしん就業不能保障保険には死亡保障がありません。

さらに就業不能状態時の給付金は毎月受け取る以外に、全額を一時金で受け取ったり一部を一時金で受け取り残りを毎月受け取ることも可能になりました。それでは以下では他社の就業不能保険(+所得補償保険)と比較しつつ、保障内容・保険料・返戻率・評判等を解説していきます。

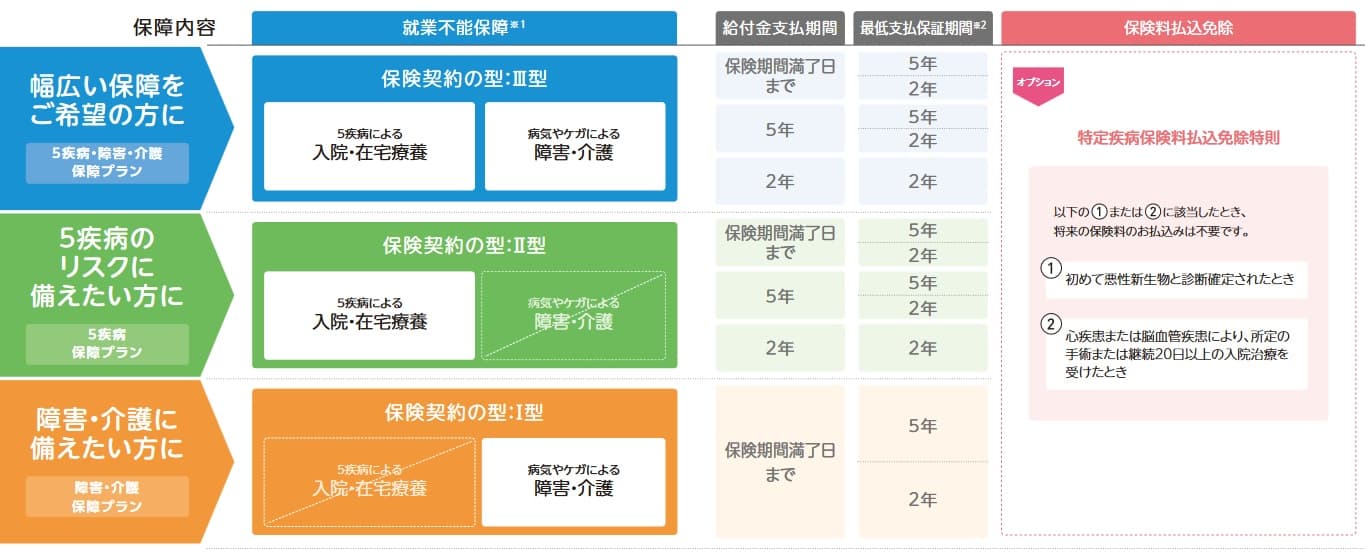

保障内容・保障範囲

この保険は障害介護プラン・5疾病保障プラン・5疾病障害介護プランの3つがあります。障害・介護プランは病気・怪我で障害等級1~2級か要介護2以上に認定されると、保険期間満了(60歳か65歳)まで就業不能給付金が毎月受け取れます。毎月受け取る以外に一時金で全額・一部を受け取ることも可能です。認定と同時に保険料の支払いが免除されますが、特定疾病保険料払込免除特則を付加すればがん・心疾患・脳血管疾患になっても保険料が免除されます。

5疾病保障プランはがん(悪性新生物)・心筋梗塞・脳卒中・肝硬変・慢性腎不全になると、入院した時点で5疾病入院給付金が受け取れ、さらに入院・在宅療養が60日を越えると就業不能保険金が受け取れます。5疾病入院給付金は就業不能保険金の2ヶ月分で、受け取れるのは1回だけです。

就業不能給付金を受け取る期間は、保険期間満了まで以外に2年間・5年間も選択できます。2年・5年を選択すると保険料が半額近くになります。5疾病障害介護プランは障害介護プランと5疾病障害介護プランの両方の保障を兼ね備えたプランです。

また、保険期間が満了する直前に5疾病・障害介護能状態になった場合に備えて、最低支払保証期間を2年か5年に設定できます。通常は保険期間満了の1ヶ月前に5疾病等になると保険金は1ヶ月分だけです。最低支払保証期間を2年にすれば5疾病等になっても最低2年間は受け取れます。また、5疾病になり入院が60日を超えてから死亡した場合も、最低保証期間の残り分を遺族が受け取れます。

保険料・返戻率を他社と比較

この保険の保険料は5疾病障害介護保障プランで月額10万円・最低保証2年・65歳満了・保険料払込免除特側アリにして、給付金支払期間を保険期間満了までにすると25歳男性は4390円、30歳は5570円、40歳は8500円となります。保険料払込免除特側ナシにすると保険料は200~700円ほど安くなります。

さらに保険料を安くするには給付金支払期間を縮めたり、障害介護の保障が無い5疾病保障プランにする方法があります。5疾病障害介護保障プランで給付金支払期間を5年に縮めるだけで、25歳で1970円、30歳で2560円、40歳で4870円まで下がります。5疾病保障プランにすするだけでも1000円ほど安くなり、5疾病保障プランかつ給付金支払期間5年にすれば、25歳で1540円、30歳で2030円、40歳で4020円まで安くなります。

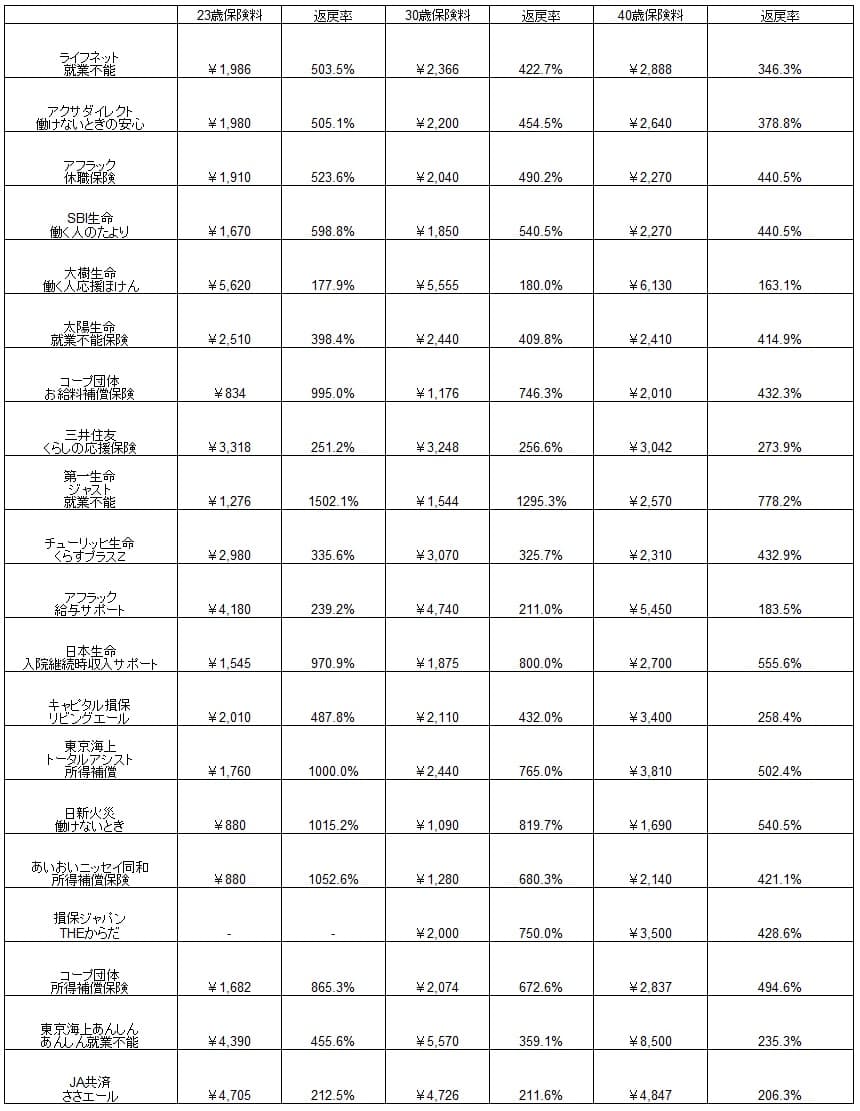

それでは保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

5疾病障害介護保障プランで保険料を他社と比較すると、他社よりも高いのが分かります。この保険は最低保証期間が2年あるため2年分の給付金で返戻率を計算しても他社に劣っています。障害介護が無い5疾病保障プランにすれば、25歳で返戻率は600%程度、30歳で480%近くになるため他社に著しく劣る返戻率にはなりません。

ただ、他社の保険は介護状態をカバーはせずとも障害状態はカバーしているのが大半です。そのため、この保険だけ障害介護状態が保障されない保険料で他社と比較するのはフェアではないともいえます。

メリット

この保険のメリットは、まずは条件に合致すれば保険期間満了まで保険金が受け取れる点が挙げられます。家計保障定期保険NEOと異なり、入院が60日を越えるか障害・要介護認定されれば保険期間満了まで保険金が受け取れます。そのため入院して職場に復帰しても保険金が受け取れ、仮に病気を契機に年収減しても安心です。

入院した時点で受け取れる初期入院給付金もメリットでしょう。金額こそ就業不能保険金の2ヶ月分ですが、他社では入院時に1円も受け取れない保険があることを考えれば、2ヶ月分だけでも上出来といえます。入院日数が60日を越えるまでの治療費・生活費の足しになります。

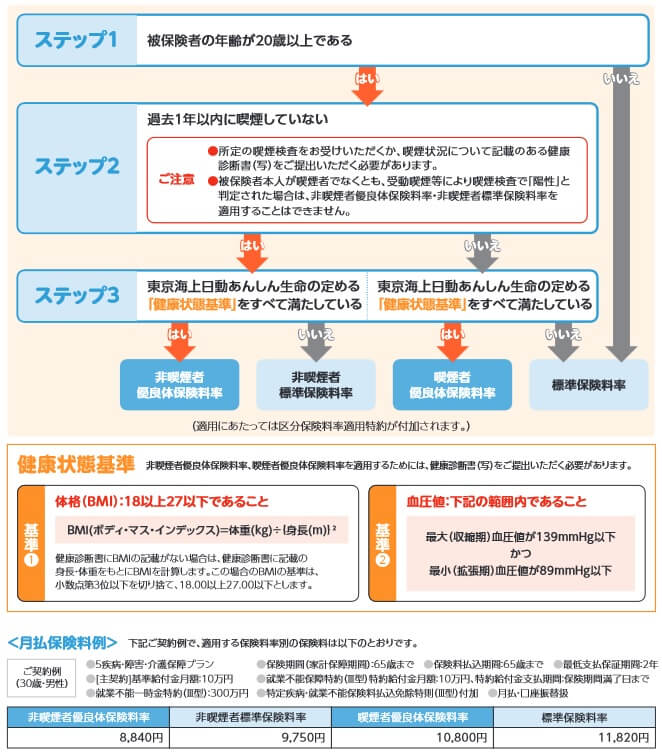

前述したように保険料は高めですが、給付金支払期間を5年にすれば保険料は抑えられます。保険期間満了まで受け取るよりは保険金の総額は減りますが、復帰を前提とすれば5年でも事足りる可能性が高いです。さらに保険料は喫煙・健康状態によって割引されます。非喫煙でBMIが18以上~27以下、血圧が最大139以下・最小89以下であれば非喫煙者優良体保険料となり、非喫煙標準体より保険料は1000円ほど安くなります。

また、細かい設定が可能な点もメリットと言えなくもありません。保障される範囲から給付金支払期間・最低支払保証期間・保険料払込免除特約まで、自分の好みの保険にして契約できます。保険料払込免除特約が付加できない他社の保険では、保険金・給付金を受け取った後も保険料を支払うことになります。

デメリット・注意点

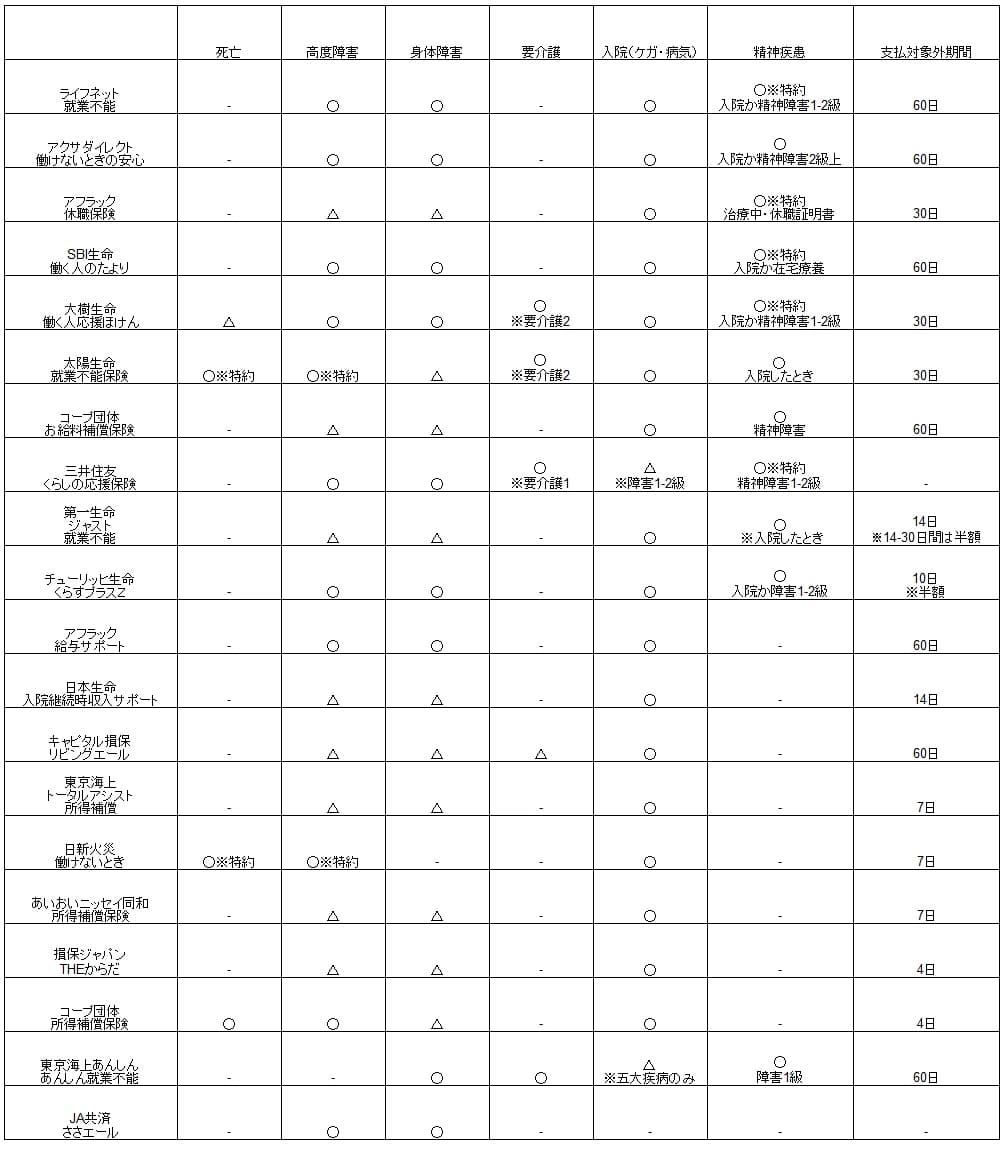

この保険のデメリットには、まずは病気は5疾病に限られる点が挙げられます。5疾病以外の病気や骨折等のケガで入院しても、初期入院給付金も就業不能給付金も受け取れません。5疾病以外の病気とケガで就業不能給付金を受け取るには、障害等級か要介護の認定を受ける必要があります。

さらに精神疾患による入院・在宅療養も保障の対象外です。うつ病等が悪化して障害等級に認定されても、1級ではなく2級だと就業不能給付金は受け取れません。アクサダイレクト・SBI生命等の就業不能保険では精神疾患による入院・在宅療養も保障しています。

他社の保険を見渡せば、5疾病以外の病気・ケガ・精神疾患を保障しつつ、この保険と同じく障害状態・要介護状態までカバーする保険があります。下図の大樹生命・太陽生命・三井住友海上あいおい生命あたりの就業不能保険が該当します。

また、保険料を安くするため給付金支払期間を2~5年にするにもデメリットがあります。入院から2年が経過しても職場復帰できなければ収入が途絶えてしまいます。障害等級・要介護の認定を受けるにしても、要介護2ではなく要介護1の認定なら保険金は受け取れません。給付金支払期間を保険期間満了までに設定していれば、どの等級に認定されるか気にせずに済みます。

そもそも60日の入院が必要という条件が厳しい点もデメリットです。他社の就業不能保険は60日ではなく30日・14日に設定している保険もあります。損保系の所得補償保険だと一段と短い7日以上の入院にしている保険もあります。この保険だと5疾病以外の病気で短期の入院では何の保険金も受け取れません。

細かい点ですが、初期入院給付金があるのはメリットでも1回限りという弱点があります。病気が再発して再入院しても受け取れません。また、がんでも上皮内新生物(超初期のがん)は対象外となり、初期入院給付金も就業不能保険金も受け取れません。

評判・苦情

東京海上日動あんしん生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での新契約数は42.7万件で前年度の38万件から12%増でした。大幅減・横ばいとなった保険会社もあるため上々の数字です。契約状況からすると評判は悪くありません。

生命保険協会の苦情数のデータでは、東京海上あんしん生命全体に寄せられた苦情数は15975件(2021年度累計実績)で、総顧客数の375万件で割った苦情率は0.4%です。契約者100人のうち0.4件で苦情が発生している計算で、他社の苦情率は0.2~0.3%程度が多いため苦情数で考えると評判は普通です。特に保険金関係の苦情が多いため保険金支払の対応遅れ・対応方法などに注意が必要でしょう。

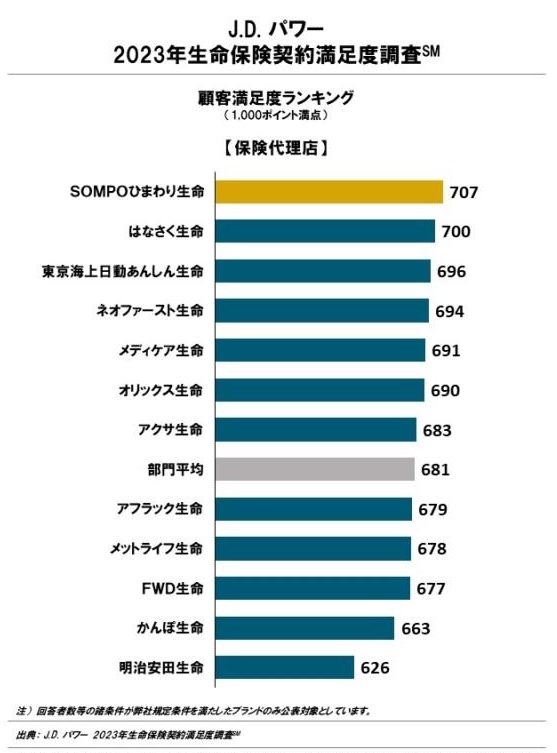

ただ、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険代理店型)」では、東京海上日動あんしん生命は12社中3位と優秀です。手続き・顧客対応・商品提供・保険料が評価項目ですが、いずれの項目でも高い評価だったのでしょう。

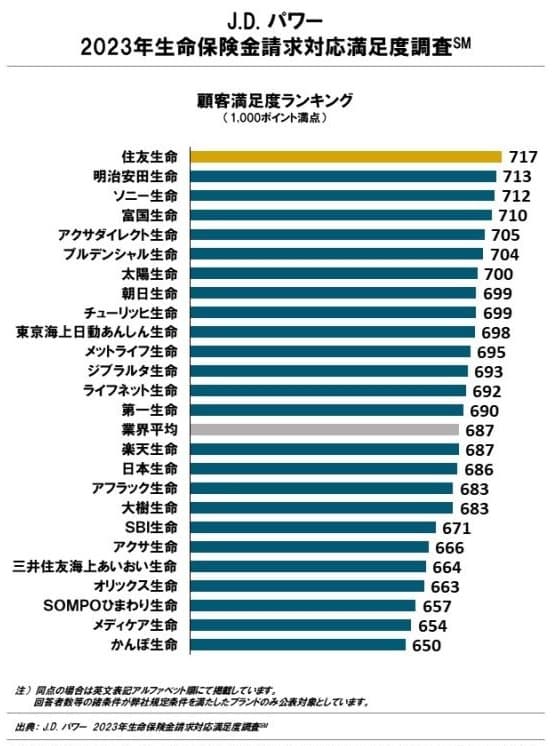

その一方で同じ調査会社で保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では25社中10位に沈みます。保険金については苦情の箇所でも挙がった点のため整合性が取れます。これらの調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

また、オリコンの「就業不能・所得補償型保険商品 総合ランキング2022」では、9つの就業不能保険の中で「あんしん就業不能保障保険」は4位につけています。この調査は30人の専門家(ファイナンシャルプランナー)が回答したもののため、専門家からは悪くない評価を得ていると分かります。

評価項目別のランキングでは保障内容の独自性・商品内容の充実度では順位を1つ上げて3位になりますが、保険料では順位を1つ落として5位になっています。前述した通り商品内容が充実しているとは考えにくいのですが、保険料の比較でも明らかなように保険料には割高感があるのは間違いないでしょう。

以上のデータから考えると、東京海上日動あんしん生命全体の評判は良いか普通そうで、あんしん就業不能保障保険の評判も悪くなさそうです。全体の評判は保険金面で一抹の不安がありますが、顧客満足度はトータルでは高いため不安は小さいでしょう。あんしん就業不能保障保険自体の評判は、契約数・専門家の評価が悪くないため評判も良さそうです。

総合評価・おすすめか?

結論としては、あんしん就業不能保障保険は悪くない保険です。5疾病に限り入院日数が60日を越えれば保険金が保険期間満了まで受け取れるのが魅力的です。ただ、他社には一段と保険金の条件が緩い保険もあります。例えばT&Dフィナンシャル生命の「働くあなたにやさしい保険2」なら、三大疾病に限り入院・手術をするだけで保険期間満了まで保険金が受け取れます。

そのため短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。