イデコ(iDeCo)をリストラ・失業時にどうすべきか?

リストラ・廃業等で失業すると一時的に収入が途絶えるため、イデコをどうするかが問題となります。速やかに転職・再就職できても年収が減ることもあります。まずは掛金を維持するか減額するかが焦点となりますが、各種手続きや老後の再設計も必要となるでしょう。

今回は失業後に「数週間以内に転職・再就職できる場合」に加えて、「数ヶ月後に転職・再就職する場合」と「転職・再就職が不透明な場合」に分けて解説していきます。すぐに転職・再就職先が決まらない可能性もありますから、念のため転職・再就職が不透明な場合まで読むことをおすすめします。

目次

転職・再就職が数週間以内の場合

失業したとしても解雇から数週間以内に転職先・再就職先が見つかったなら幸運です。この場合はイデコも変わらず継続できるでしょうが、収入が減るなら毎月の掛金額は見直す必要があります。さらに年収が減ると将来受け取る公的年金の金額が減ってしまいます。減った分の年金をイデコで補うために一工夫する必要があります。

掛金(掛金の減額)

一般的に転職すると年収がアップするイメージですが、転職する年齢によっては年収がアップするとは限りません。「平成27年転職者実態調査の概況(厚生労働省)」によると、40代の30%、50代の50%近くの人が転職で年収がダウンしています。さらに「転職動向調査2018(マイナビ)」によると、40代の20%、50代の35%の人は年収が10%以上も下がっています。年収600万円の人が転職後に年収540万円以下になったことになります。

イデコは一定額を長期間積み立てることで利益が出るため、途中で掛金を減額すると将来の利益が小さくなる可能性があります。そのため掛金の減額はタブーなのですが、掛金のせいで生活苦になるのは避けねばなりません。日々の生活費をリボ払い・カードローンに頼るようだと元も子も無いでしょう。そう考えると年収が減った分だけイデコの掛金を減額するのが妥当といえます。年収が10%ほど減ったなら掛金も10%ほど減らすという具合です。

とはいえ掛金額は5000円以下にはできず、掛金額を元から5000円にしていた人は減額もできません。その場合はイデコを止めるか否かの判断が必要となります。掛金の拠出が厳しいなら「加入者資格喪失届」を金融機関に提出してイデコを止めるべきです。イデコを止めると老後が不安になりますが、生活が苦しいなら選択の余地はありません。老後は定年延長・再就職等で対応しましょう。

ちなみにイデコを止めても支払った掛金は60歳まで引き出せません。60歳まで運用することになりますが、上手く運用して利益を出せば資産は増加します。相場が上昇した時に定期預金にスイッチングして、相場が下落したら株式等にスイッチングするのです。言葉で書くほど簡単ではありませんが、とりあえずイデコを止めるとしても経済・相場動向には注意を払った方が賢明です。

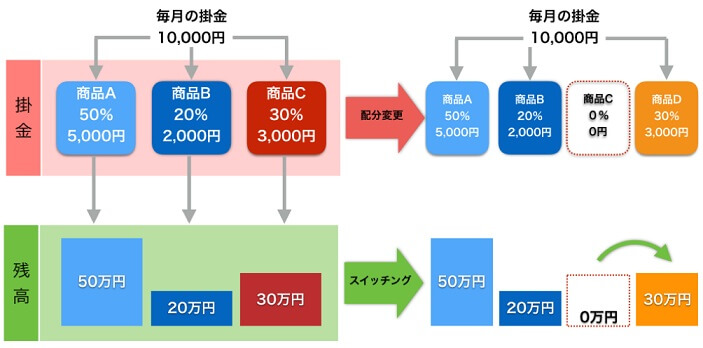

掛金の配分変更・スイッチング

イデコの掛金で積み立てる商品を変更することを配分変更といいます。転職・再就職後に年収が減るなら配分変更を検討する必要があります。なぜなら年収が減れば将来受け取る厚生年金の額も減るからです。会社員は定年退職後に国民年金と厚生年金を受け取りますが、厚生年金の額は年収と加入年数により変動します。下図は国民年金と厚生年金に38年間加入した場合の年金額ですが、年収650万円と年収450万円では毎月の年金額で3.6万円の差があります。

例えば23歳から41歳まで年収650万円だった人が転職して、42歳から60歳までは年収450万円になったとします。その場合は単純計算で毎月の年金額は1.8万円ほど減ります。その分を補うべくイデコの配分変更を検討するのです。定期預金・債券型のような低リスク・低リターンの商品の配分を減らし、高リスク・高リターンの株式型の配分を増やすということです。今まで積み立てた資産の一部を株式にスイッチングすることも検討しましょう。

配分変更・スイッチングするのは年金額の補完だけが目的ではありません。これらを実行する絶好のタイミングだからでもあります。あなたが失業するぐらいですから、今は好景気・景気拡大局面だとはいえないでしょう。株価も既に下落中か今から下落し始める可能性が高いです。そのため今から配分変更・スイッチングするのは理に適っているのです。上手くいけば減った年金額の埋め合わせに留まらず、年金額の増額も可能かもしれません。

手続き

転職・再就職時にはイデコでは各手続きが必要になります。「勤務先を変更」するために、加入者登録事業所変更届と転職先の事業主証明書を金融機関に提出する必要があります。掛金を事業主払込にして給料から天引きしていた場合は、転職先が事業主払込に未対応なら個人払込に変更するしかありません。

また、転職先に企業型DC(企業型確定拠出年金)があると、その企業の規約によってはイデコと併用できないことがあります。その場合にはイデコを解約するために加入者資格喪失届を金融機関に提出する必要があります。その逆に企業型DCに加入していた人で転職先に企業型DCが無ければ、企業型DCの加入者資格の喪失、資産の移換の手続きが必要になります。

ちなみに勤務先が会社負担で社員の掛金をプラスするイデコプラスという制度があります。イデコプラスだった場合は転職後に自動的に掛金額が減る点には注意して下さい。

注意点

転職・再就職する際には、掛金・手続き以外に細かい注意点もあります。その中でも「口座」「ふるさと納税」「住宅ローン控除」については一応は頭の片隅に置いておきましょう。

まず口座についてですが、勤務先によっては給与が振り込まれる銀行口座を変更せざるを得ないケースもあります。掛金分だけ毎月振り込むのも面倒ですから、加入者掛金引落機関変更届・預金口座振替依頼書・自動払込利用申込書で引落口座を変更した方が便利です。さらにイデコの掛金の引落日は26日ですが、給料日が25日から15日や20日に変わる可能性もありますから残高にも注意が必要です。

年収が減ると「ふるさと納税」は寄附金の上限額が下がり、イデコの所得控除と相まって一段と上限額が下がります。そのため改めて寄附金の上限額を確認した方が良いでしょう。また、「住宅ローン控除」も年収の減少によって納税額が減るため、イデコの所得控除と相まって住宅ローン控除を使い切れない可能性があります。銀行に住宅ローンの毎月返済額の相談に行くなら、その際に控除についても確認すると良いかもしれません。

転職・再就職が数ヶ月後の場合

失業してから次の転職・再就職まで数ヶ月後を要することもあります。失業手当(失業保険給付)を受け取るため一定程度の生活は保障されますが、その間のイデコについては調整が必須となります。数ヶ月間の生活の安定を最優先にしつつ、イデコ・老後についても考えましょう。

掛金額(掛金の減額)

失業手当は退職理由と働いていた期間によって金額が異なります。退職理由が自己都合なら、働いていた期間が10年未満なら90日分(3か月分)、10~20年未満なら120日分(4か月分)、20年以上なら150日(5か月分)の給料相当額が受け取れます。退職理由が会社都合(リストラなど)なら自己都合よりも有利で、35~45歳で10年勤務していれば240日(8か月分)も受け取れます。

その上で考えるべきは、失業手当でイデコの掛金を捻出しても生活が保てるかです。失業手当は今までの給料より僅かに少額になりボーナスもありません。もしもイデコの掛金額を最低額の毎月5000円にしても生活が厳しいなら、加入者資格喪失届を金融機関に提出してイデコを止めるべきです。また、自己都合による退職だと失業手当を受け取るまで3か月の待機期間があります。貯金額が3ヶ月分の生活費とイデコの掛金を下回るならイデコを止めるべきです。

イデコを止めるとなると老後が不安になりますが、定年延長・再就職等の手があります。それよりは転職・再就職までの数ヶ月間は生活できるかと、転職先・再就職先を探すことに注力した方が良いでしょう。

掛金の配分変更・スイッチング

イデコを継続できる場合は掛金の配分変更とスイッチングを検討しましょう。40代からは転職・再就職で年収が下がる傾向にあるのに加えて、数ヶ月分の収入が無いなら老後に受け取る厚生年金の額が減る可能性大です。年金の穴埋めをするために掛金はリスクが高い株式の配分を増やし、積み立てた資産の大半を株式にスイッチングしましょう。

前述したように失業時は配分変更・スイッチングする絶好のタイミングです。あなたが失業して数ヶ月間も転職先・再就職先が見つからないなら、景気後退しているか不景気に入りかけている証拠です。今からの配分変更・スイッチングするのは理に適っています。ただ、株式といっても新興国型やアクティブ運用型は、長期では良い運用成績とならないものがあります。そのためパッシブ型を主にして新興国型も少額に留めておくのが肝要です。

手続き

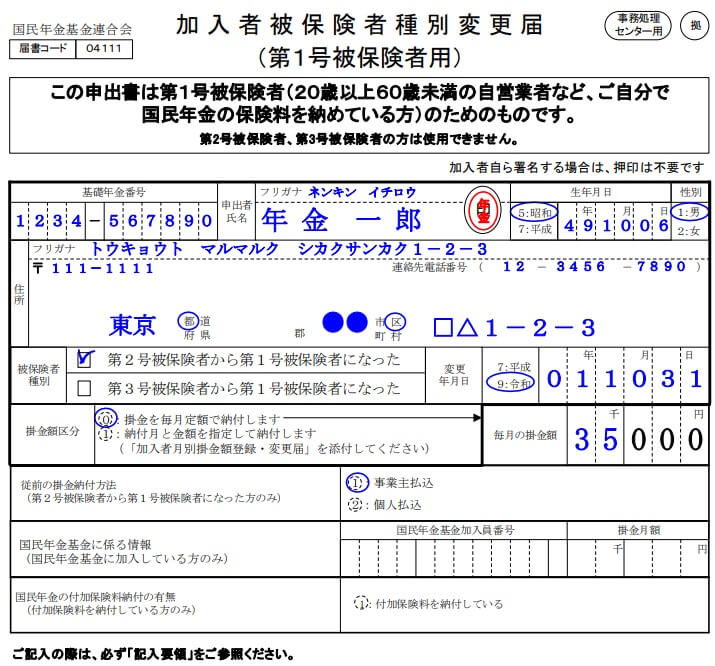

転職・再就職まで数ヶ月ある場合、一旦は無職になるなら加入者被保険者種別変更届(第1号用)、一旦は夫・妻の扶養に入るなら同変更届(第3号用)を金融機関に提出する必要があります。また、掛金を事業主払込にしていたなら給与から天引きず掛金の拠出が止まります。そのため個人払込に変更する必要があります。

その上で転職先・再就職先が決まったなら勤務先を変更するために、加入者登録事業所変更届と転職先の事業主証明書を金融機関に提出します。転職先に企業型DC(企業型確定拠出年金)があり規約でイデコと併用不可だったなら、イデコを解約するための「加入者資格喪失届」が必要となります。

ちなみに退職すると、その年の収入については会社が年末調整してくれません。転職・再就職が年をまたぐようなら自分で確定申告して節税する必要があります。給与明細の給料を給与所得の箇所に入力し、郵送されてくる小規模企業共済等掛金払込証明書の金額を小規模企業共済等掛金の箇所に入力して、確定申告の書類を税務署に提出しましょう。税金の還付は4~5月頃に指定した口座に振り込まれます。

注意点

転職・再就職まで数ヶ月ある場合は生活の維持と転職・再就職活動が優先され、イデコの調整は片手間になるでしょう。ただ、熟考せずにイデコを止めると損するため、時間を割いて考えることが大切です。その後に転職先・再就職が決定したなら口座・ふるさと納税・住宅ローン控除に注意しましょう。給与口座の変更や給料日と掛金の引き落とし日、ふるさと納税・住宅ローン控除に影響が無いかを確認する必要があります。

転職・再就職が不透明な場合

失業した後も次の転職・再就職が不透明な場合、失業手当が終われば一旦はアルバイト・パートで食いつなぐこともあるでしょう。生活の維持と職探しが最優先ですが、イデコについても早めの決断が必要です。転職・再就職が数ヶ月後の場合よりもシビアで、状況次第では数年後を見据えた中長期的な視点に立った決断になります。

掛金の減額か止めるか

失業手当の受取期間はイデコの掛け金も拠出できますが、失業手当が無くなるとアルバイト・パートの収入か貯金から捻出することになります。仮に掛け金を最低額の5000円にするなら、1ヶ月のアルバイトの中で半日分の時給に相当します。貯金で賄うなら1年間で6万円、3年間で18万円、5年間で25万円の貯金が必要で、それも生活費と別にキープしている必要があります。これが難しいようならイデコを止めるべきです。

イデコを止めるのに後ろ髪を引かれる思いだとしても、生活のためにはやむを得ません。イデコは転職・再就職した後に再開すれば良いでしょう。再開時には加入時と同様に個人型年金加入申出書を郵送する必要がありますが、それも転職先・再就職先で得られる年収次第で考えても良いかもしれません。

配分変更・スイッチング

イデコを継続できる場合は配分変更・スイッチングで株式の比率を高めて、可能な限り年金を増やすべくリターンを追求しましょう。イデコを止める場合はスイッチングのみが可能になりますが、アルバイトと転職・再就職活動で忙殺されるため当面は放置しても良いです。ただ、時間に余裕ができた時に下落している株式にスイッチングすることをおすすめします。転職・再就職が見え始めたときには株価は上昇し始めている可能性が高いからです。

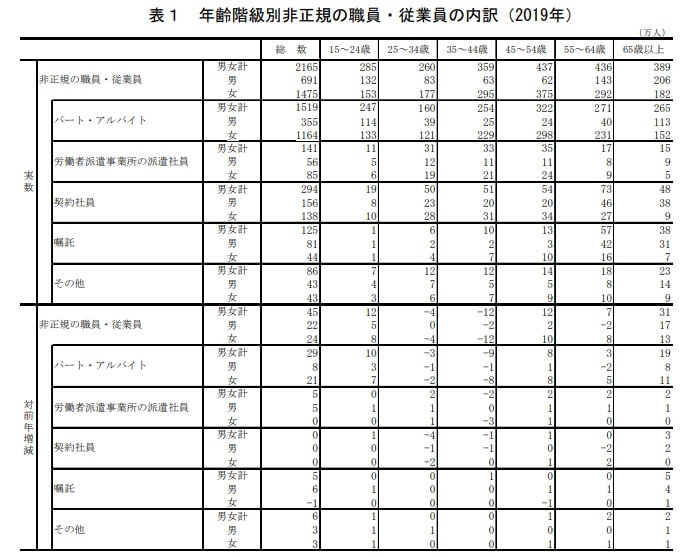

その一方で延々とアルバイト生活が続く可能性も否定できません。実際、総務省「労働力調査2019」によると35~44歳の男性のうち25万人、45~54歳の男性のうち24万人がアルバイトで生計を立てています。アルバイトが一時的なものか恒常的なのかは分かりませんが、あなたもアルバイト生活が続く可能性は否定できません。そこまで先を見越すのであれば、損切りして定期預金にスイッチングするのも1つの手です。

なぜ損切りするかというと、60歳以降に手元に少しでも現金が欲しい時に損切りで迷わずに済むからです。もちろん今の時点で損失確定するのは相当なストレスにはなりますが、10年20年が経過すれば薄れるはずです。それよりは60歳以降に損切りで迷って必要な現金を下ろせない方が問題です。60歳以降に体調不良で働けなくなれば、必ず手元に現金が必要になります。

手続き

まだ転職・再就職していないなら、アルバイトをしていても無職扱いになるため加入者被保険者種別変更届(第1号用)を提出する必要があります。夫・妻の扶養に入るなら同変更届(第3号用)を提出する必要があります。転職先・再就職先が決まったなら加入者登録事業所変更届と転職先の事業主証明書を金融機関に提出します。

イデコを解約するなら加入者資格喪失届の提出が必要となります。イデコを解約しても転職・再就職後に再び加入者登録事業所変更届と事業主証明書を提出すれば、再びイデコを再開して掛金を拠出できるようになります。

ちなみにアルバイト先が複数であったり、年末時点でアルバイトを止めていればアルバイト先が年末調整をしてくれません。イデコの掛金は確定申告で所得控除して税金の還付を受けることになります。アルバイトで稼いだ額やイデコの掛金額によっては馬鹿にできない額が戻ってきますから、面倒でも確定申告をしましょう。

注意点

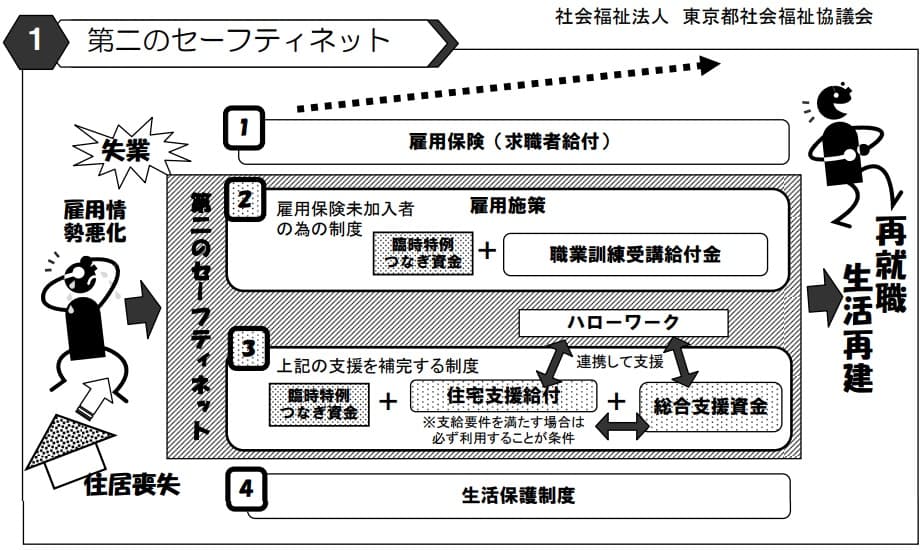

転職・再就職が不透明な場合は生活を維持するのが最優先です。アルバイト・パートは風邪で休むだけで収入減に直結します。どうしても生活が苦しいなら各地方自治体の公的機関のセーフティネットの利用を検討して下さい。セーフティネットというと生活保護が浮かぶかもしれませんが、それより前の段階で利用できる生活福祉金・国民健康保険料の軽減措置・住居確保給付金・離職者のための県営住宅の活用・教育資金支援等々があります。

これらを活用することも転職・再就職活動を継続しつつ考えて下さい。状況によってはイデコの調整は後回しで1番最後でも良いです。ただ、熟考せずにイデコを止めることは大きな損になりますから、どこかで必ず時間を割いて考えて下さい。

まとめ

解雇・失業となると生活の維持と転職・再就職先にばかり気をとられがちです。しかし、それと同時にイデコを考えると自分の老後がどうなるかまでイメージできたはずです。現状だけではなく老後の不安も募ったかもしれませんが、老後は定年延長・再雇用に加えて、海外移住や田舎で自給自足といった飛び道具もあります。

そのため老後について過剰に不安になることはありません。現状を把握して今打てる手を考えて実行すれば、老後についても自ずと良い結果になるはずです。