三井住友海上 こども総合保険/ 学生・こども総合保険の保険料・補償内容・保険金を評価 レビュー

- オススメ度:

- 保険会社:

- 三井住友海上

- 名称:

- こども総合保険

- 補償範囲:

- ケガ・病気

- 育英費用:

- 1,000万円

- 賠償責任:

- 3,000万円

- お子さまの健やかで安全な毎日のための専用の保険です

三井住友海上 こども総合保険は補償が他社より多少厚いが微妙か!

※この保険は新規募集を停止しています。三井住友海上はコープ組合員向けの学生・こども総合保険「コープの団体こどもの保険 元気組」は、販売を継続しています。

三井住友海上は国内メガ損保の一角で、こども総合保険の他に各損害保険を販売している。以下、同社のこども総合保険の概要を記載し、他社と補償内容・保険料等で比較する。

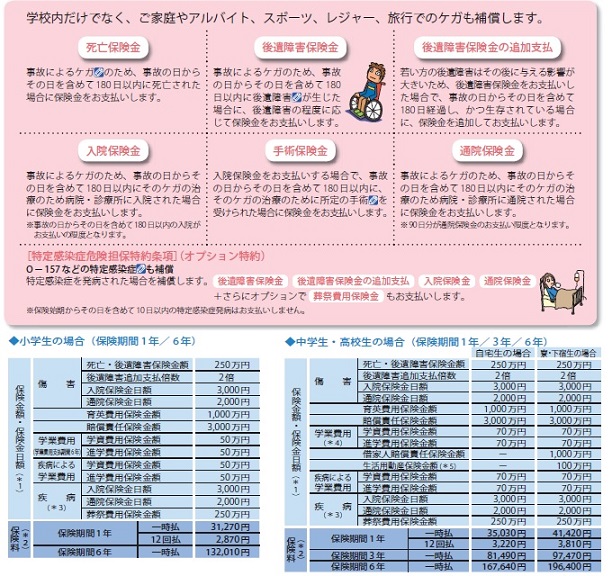

まず補償範囲だが子供のケガだけでなく病気も補償の対象となる。とはいえ基本はケガのみが補償で特定感染症(O-157・結核など)は特定感染症危険担保特約を付帯することになる。それ以外の病気(熱中症や虫垂炎など)は疾病担保基本特約を付帯してカバーすることになる。

補償内容もケガと病気で若干異なり、ケガの場合のみ死亡保険金・後遺障害保険金が受け取れるが、病気の場合は受け取れない。その一方でケガでも病気で入通院することになれば日数に応じて入院日額・通院日額が受け取れる。その他、育英費用保険金や個人賠償責任補償が基本補償となっている。保険料は未就学児・小学生・中高生・大学生によって差異がある。小学生でも中高生プランでも保険期間が長いことで保険料は割引される。小学生だと1年契約と6年契約では最大30%割引もあるため、間違いなく長期契約の方がお得だ。

下図では各社の「こども総合保険」を補償範囲・死亡保険金・入院日額・通院日額・育英費用・個人賠償責任の上限額を比較した。

さらに個人賠償に関しては示談交渉サービスの有無、葬祭費用・救援者費用の有無と金額も併せて記述した。保険料面では、各社のプランの中で最もスタンダードなものを採用し、月額・年額に加え6年間(小学校6年間・中高6年間)の場合でも比較した。

| 名称 | エース スクール |

あいおい | 東京海上 | 三井住友 | アメホ しまった |

朝日火災 天使 |

共栄火災 げんきっず |

コープ 元気組 |

エアーリンク |

|---|---|---|---|---|---|---|---|---|---|

| 補償範囲 | ケガのみ | ケガ&病気 | ケガのみ | ケガ&病気 | ケガ&病気 | ケガのみ | ケガ&病気 | ケガ&病気 | ケガのみ |

| 死亡 保険金 |

19.2万 | 300万 | 250万 | 250万 | 300万 | - | 200万 | ? | 47万 |

| 入院日額 通院日額 |

2,400円 1,100円 |

3,000円 2,000円 |

3,000円 2,000円 |

3,000円 2,000円 |

3,000円 1,000円 |

3,000円 2,000円 |

2,500円 1,500円 |

7,000円 2,500円 |

1,500円 800円 |

| 育英費用 | 120万 | 500万 | 1,000万 | 1,000万 | - | 500万 | 300万 | 2,000万 | 100万 |

| 個人賠償 | 5,000万 | 3,000万 | 1億 | 3,000円 | 5,000万 | - | 3,000万 | 1億 | 1億 |

| 示談 | ○ | - | - | - | - | - | - | ○ | ○ |

| 葬祭費用 | 300万 | - | - | 250万 | - | - | - | - | 300万 |

| 救援費用 | 200万 | 300万 | 300万 | - | - | - | - | - | - |

| 保険料 (月額) |

833円 | 1,650円 | 1,880円 | 2,870円 | 1,680円 | 950円 | 1,520円 | 2,550円 | 460円 |

| 保険料 (年額) |

10,000円 | 19,900円 | 20,450円 | 31,270円 | 20,160円 | 11,450円 | 18,240円 | 30,600円 | 5,500円 |

| 保険料 (6年) |

45,070円 | 119,500円 | 89,550円 | 132,010円 | 120,960円 | 68,710円 | 109,440円 | 183,600円 | 33,000円 |

上図で左から4番目の三井住友海上 こども総合保険だが、前述した小学生プランで補償内容と保険料で他社比較している。この保険はケガ・病気の両方を補償対象とするが、まず死亡保険金は他社より高めだが、入院日額・通院日額・個人賠償責任補償は平均程度でしかない。その一方で育英費用の1,000万円は他社と比較して上々の金額で、救援者費用こそ付帯しないが葬祭費用が付帯している点も悪くない。ただし、示談交渉サービスが付帯していない点は覚えておきたい。

保険料は全体的にみても高額で、ケガ・病気の両方を補償する保険の中でも最も高い。他社のケガのみ補償する保険より高額なのは当然としても、補償内容が突出しているわけでもないことを考えれば、保険料は他社よりも割高といって差し支えはないだろう。

結論としては、補償が他社より多少厚い面があるとはいえ、保険料が明らかに割高なため特にオススメしない保険といえる。これなら補償を追求してコープ共済にするか、ほぼ同内容で保険料が安いあいおいを選択した方が賢明だ。また、ケガだけの補償でいいならエース損保かエアーリンクで保険料を削るという手も十分に考えられる。