不動産の譲渡と税金

住宅・マンションなどのマイホームの買い替えは1億までは税金が?

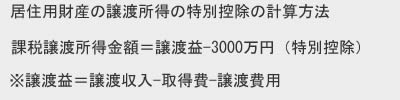

個人が自分の居住用の住宅・マンションなどを譲渡・売却した場合、その譲渡で得た所得(売却益)は3000万円までは実質的には非課税となる(詳細は居住用不動産の譲渡所得の特別控除を参照)

ただし、この特別控除を利用しなければ住宅・マンションなどのマイホームの買い替えの特例が利用できる。この特例は、10年以上居住したマイホームが対象で、2015年末までに売却して翌年までに新しく買い換えれば利用できる。前後して、買った後に売却しても問題ないが、その場合には買ってから1年内に売却する必要がある。2015年末が期限だが、毎年期限が更新されているため、2016年以降も利用できる可能性が高い。

また、売るマイホームの代金が1億円までが対象で、それを超えると特例は利用できない。建物だけで1億円はハードルが高いが、この特例は建物と土地をセットにして売却した場合でも利用できるため一応は1億円の上限は意識しておきたい。また、建物は50平方メートル以上でないと利用できず、土地は500平方メートル以下でないと特例を利用できない点も併せて注意が必要だ(マイホーム買い替えの特例の注意点を参照)

それでは特例によって、どのような節税効果があるのか? 主にメリットになるのは買い換えたマイホームが、売却したマイホームよりも高い場合だ。この場合、売却したマイホームで利益(譲渡益)を得たとしても、その課税が繰り延べされる。

例えば、3000万円のマイホームを購入して、それが7000万円で売れ、新しく8000万円のマイホームに買い換えたとする。この場合、本来であれば7000万円で売れて4000万円の利益(譲渡益)を得た段階で所得税が課税されるべきだが、そうすると手元に現金が無いにも関わらず4000万円分の所得税(税率20%で800万円)を支払うことになる。そこを、この特例を利用することで新しく買い換えたマイホームを売却するまでは、課税が繰り延べられるということだ。

当然、あくまで課税の繰り延べにしかならないため、買替資産(買い換えた新しいマイホーム)を数十年後に売却する場合には、その譲渡益は譲渡資産(かつてのマイホーム)の取得額と譲渡費用を引き継いで計算する必要がある。簡単にいえば8000万円で購入したが、税法上は8000万円ではなく、以前のマイホームの取得費が絡んでくるということだ。その計算式が下図となる。

計算する項目が分かりにくいが、計算式自体は簡単だ。例えば③は上述の例でいえば、3000万円が譲渡資産の取得費、譲渡費用は仲介手数料で3%とられていれば90万円となる。そして買い替え資産の取得は8000万円で、譲渡資産の譲渡額は売却額である7000万円が入る。これを当てはめると、3000万+90万+8000万-7000万=4090万円となる。

この4090万円と買い換えた新マイホームの売却額を差し引いた利益が、売却時に課せられる所得税ということになる。つまりは8000万円で取得した新マイホームが、8500万円で売れたなら4410万円の譲渡所得があったものとして課税される。かなりの税負担となるため注意が必要となる。

以上がマイホームの買い替えの特例についてだが、譲渡所得が3000万円を少し超えるくらいなら、特別控除を利用した方が明らかに分かりやすい。譲渡所得がはるかに超える場合のみに利用するのが賢明だ。また、どちらを利用するか迷ったときは自分で計算をしてもいいが、検算の意味をこめて、税理士(+不動産鑑定士)の無料相談や、自治体主催の無料の税金・不動産・確定申告相談会などを利用するのも手だ。