不動産の譲渡と税金

マイホームを売却して赤字が出たら損益通算・繰越控除で節税を!

個人がマイホームを売却して赤字(損失)が出たら、その損失は他の給料などの所得と損益が通算でき、通算しても損失が余れば翌年に繰り越すことができる。ただし、マイホームを売却した後に新たにマイホームを購入することが前提条件となる。条件は他にもあり、それらの条件と節税効果を記述していく。

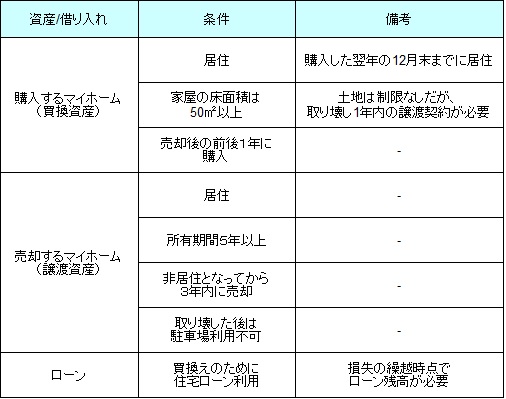

利用条件の大前提である「新たにマイホームを購入」には幾つかのポイントがある。まず居住していた(投資目的ではない)ことと、新たなマイホームを購入してから翌年の12月末までに居住する必要がある。さらに家屋の大きさが50平方メートル以上という条件もあり、土地には特に広さの制限はない代わりに、建物を取り壊してから1年内に譲渡契約を結んで売却する必要がある。

また、新たに購入するマイホームは、かつてのマイホーム(売却するマイホーム)を譲渡した年の前年1月1日から翌年の12月31日までに取得する必要がある。例えば、2016年にマイホームを売却するなら、2015年1月1日~2017年12月31日までに新たなマイホームを購入する必要がある。マイホームの買換えのタイミングは、売却のタイミングに前後してもいいことになる。

また、「売却するマイホーム」にも注意点がある。居住していたことは当然として、所有期間が5年を超える必要がある。また、建物を取り壊してからの空白の期間がある場合に、駐車場などに利用するのも不可となっている。徹頭徹尾、居住用である必要がある。

注意すべきは、転勤で住んでいたマイホームを放置して遠方で賃貸で暮らしていたが、思い切って売却して新たなマイホームを購入する場合などが挙げられる。この場合、国税庁の規定によれば住まなくなってから3年目の12月31日までに、マイホームを売却すれば問題ない。それ以上になると、損益通算・繰越控除が利用できなくなるため注意したい。

最後の利用条件として、新たにマイホームを購入する場合に住宅ローンを利用していることが必要になる。正確には、損失の繰越控除を受ける年にローン残高があればいい。普通の人なら初年度でローンを完済することは考えられないため、過度に注意すべき点ではないかもしれない。

ちなみに、売却するマイホームに係るローンの有無は問題にならない。売却して損失が出たが、売却代金でローンを完済してしまっても問題はない。必要になるのは新たに購入するマイホームのローンでしかない。新マイホームのためにローンを組んで、旧マイホームの売却代金で完済できるようだと損失の繰越控除は利用できないということだ。以上の条件をまとめると下図のようになる。

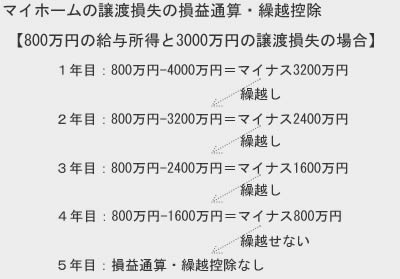

それでは肝心の損益通算・損失繰越についてだが、ただプラスマイナスを相殺でき、余った損失も来年に繰り越せるといっても現実味がない。そのため、年収1000万円(給与所得で800万円程度)で8000万円のマイホームを購入して4000万円で売却して、4000万円の損失が出た場合を例として考えてみる。

まず覚えておきたいのは、給料(給与所得)と他の損失は損益通算はできないのが基本的なルールだ。しかし、マイホームでの譲渡損失に限っては例外として損益通算ができるという点を忘れずにおきたい。

さて、上述の例の場合は本来は1000万円に200万円の所得税等が発生し、手取りが800万円となるわけだが、マイホーム譲渡による損失がある。そのため4000万円の損失から800万円の所得を差し引いてゼロ円となる。その結果、毎月の給料から差し引かれた所得税が確定申告で還付されることになる。さらに損失はマイナス3200万円が残っており、翌年も3200万円から800万円が差し引かれ、所得税が同じく還付される

ただし、損失が無くなるまで繰り越しができるわけではなく、損益通算をした初年度を含めず3年間のみ繰越控除ができるため注意したい。つまりは損益通算は合計4回でき、繰越は3回できるということだ。そして残ったマイナス分は切り捨てになる。

以上がマイホームの譲渡(売却)によって損失が出た場合の損益通算と損失の繰越控除についてだが、住宅ローン控除と併用も可能なため併用で節税効果は倍増する。また、損益通算・繰越控除を利用するには当然ながら確定申告が必須となる。給与所得だけであれば自分の計算でも十分に可能だが、他の所得があったり計算に不安があるようなら、税理士の無料相談や、自治体主催の無料の税金・不動産・確定申告相談会などを利用するのも手だ。